Nội dung của giải pháp:

- Cần phải xem công tác thông tin, thống kê BHTN là công cụ quan trọng phục vụ cho hoạt động QLNN về BHTN, từ đó, mới chú trọng đẩy mạnh các biện pháp thúc đẩy hoạt động tổ chức thông tin, thống kê về BHTN.

- Chú trọng đào tạo nghiệp vụ thống kê, nghiệp vụ thu thập, xử lý dữ liệu đối với cán bộ làm công tác thống kê BHTN các cấp.

- Quy định rõ chế độ, nghĩa vụ báo cáo một cách cụ thể gắn với chế tài xử lý nghiêm.

- Tổ chức công bố rộng rãi thông tin thống kê, báo cáo về BHTN định kỳ hàng tháng, hàng quý, hàng năm ... phục vụ cho các cơ quan QLNN về BHTN, các nhà nghiên cứu về BHTN và các cơ quan, tổ chức, cá nhân quan tâm.

- Tổ chức lưu trữ thông tin thống kê về BHTN một cách khoa học, an toàn, tập trung một đầu mối chịu trách nhiệm chính.

![]()

LLLĐ

(Dân số hoạt động kinh tế)

Dân số trong độ tuổi lao động

Nguồn lao động

Dân số không hoạt động kinh tế

Người đang có việc làm | |

Người thất nghiệp | |

Người đang đi học | |

Người không làm việc và không có nhu cầu làm việc | |

Người làm nội trợ cho chính gia đình mình | |

Khác | |

Có thể bạn quan tâm!

-

Dự Báo Lực Lượng Lao Động, Số Người Thất Nghiệp, Số Người Tham Gia Bảo Hiểm Thất Nghiệp Và Số Người Được Hưởng Trợ Cấp Thất Nghiệp Ở

Dự Báo Lực Lượng Lao Động, Số Người Thất Nghiệp, Số Người Tham Gia Bảo Hiểm Thất Nghiệp Và Số Người Được Hưởng Trợ Cấp Thất Nghiệp Ở -

Quan Điểm Hoàn Thiện Thể Chế Quản Lý Nhà Nước Về Bảo Hiểm Thất Nghiệp Ở Việt Nam Đến Năm 2020, Tầm Nhìn Đến Năm 2030

Quan Điểm Hoàn Thiện Thể Chế Quản Lý Nhà Nước Về Bảo Hiểm Thất Nghiệp Ở Việt Nam Đến Năm 2020, Tầm Nhìn Đến Năm 2030 -

Dự Kiến Cân Đối Thu-Chi Bhtn Trong 5 Năm Đối Với 1 Nlđ Có Tham Gia Học Nghề (Mức Lương Cơ Sở Thời Điểm 30/6/2018 Là 1.300.000 Đồng)

Dự Kiến Cân Đối Thu-Chi Bhtn Trong 5 Năm Đối Với 1 Nlđ Có Tham Gia Học Nghề (Mức Lương Cơ Sở Thời Điểm 30/6/2018 Là 1.300.000 Đồng) -

Giải Pháp 4: Đổi Tên Gọi “Bảo Hiểm Thất Nghiệp” Thành "bảo Hiểm Việc Làm"

Giải Pháp 4: Đổi Tên Gọi “Bảo Hiểm Thất Nghiệp” Thành "bảo Hiểm Việc Làm" -

Haroon Bhorat, Sumayya Goga Và David Tseng (2013), “Unemployment Insurance In South Africa: A Descriptive Overview Of Claimants And Claims”,

Haroon Bhorat, Sumayya Goga Và David Tseng (2013), “Unemployment Insurance In South Africa: A Descriptive Overview Of Claimants And Claims”, -

Wroman Wayne (2009), Unemployment Insurance: Current Situation And Potential Reforms, Urban Institution, Washington D.c.

Wroman Wayne (2009), Unemployment Insurance: Current Situation And Potential Reforms, Urban Institution, Washington D.c.

Xem toàn bộ 270 trang tài liệu này.

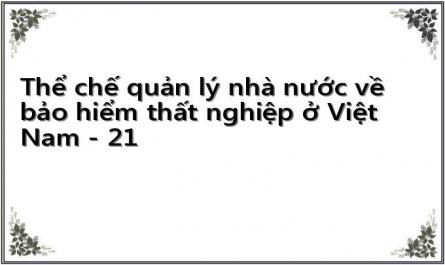

- Xây dựng một hệ thống chỉ tiêu thống kê khoa học, đầy đủ về BHTN. Cụ thể: hệ thống các chỉ tiêu thống kê trong QLNN về BHTN phải bao gồm các nhóm chỉ tiêu với cách hiểu và cách tính như phụ lục 16. Trong đó, có thể phác họa các bộ phận hợp thành tổng dân số, nguồn lao động qua sơ đồ 4.2 sau đây:

Dân số ngoài độ tuổi lao động

Người trong độ tuổi lao động mất khả năng lao động

Tổng dân số

Sơ đồ 4.2: Các bộ phận hợp thành tổng dân số, nguồn lao động, dân số trong độ tuổi lao động, ngoài độ tuổi lao động, dân số hoạt động kinh tế, không hoạt động kinh tế

Để thực hiện giải pháp, Bộ LĐ-TB&XH cần sửa đổi Thông tư 11/2015/TT- BLĐTBXH ngày 11/3/2015 về chế độ báo cáo thống kê tổng hợp về LĐ-TB&XH [163], ban hành mới Thông tư Quy định về cung cấp, sử dụng, khai thác thông tin thống kê quản lý nhà nước ngành LĐ-TB&XH, trong đó có lĩnh vực BHTN.

c. Xây dựng Quy chế phối hợp rõ ràng giữa các cơ quan có liên quan trong quản lý, triển khai thực hiện bảo hiểm thất nghiệp.

Trong cuộc khảo sát NLĐ mà tác giả đã tiến hành trực tuyến (bảng hỏi trình bày ở phụ lục 9), trong số 196 người hiện đang tham gia BHTN cho rằng cần phải đổi mới, hoàn thiện QLNN về BHTN trong thời gian đến, 62,8% cho rằng công tác phối hợp giữa các cơ quan, bộ phận, phòng, ban cần được xem xét, điều chỉnh.

Mục tiêu của giải pháp này nhằm quy định chặt chẽ hơn công tác phối hợp trong quản lý, tổ chức triển khai BHTN ở địa phương.

Nội dung của giải pháp là tất cả các địa phương đều phải xây dựng cơ chế phối hợp chặt chẽ, thống nhất, đồng bộ gồm:

+ Sự phối hợp trong công tác tuyên truyền, phổ biến chính sách BHTN giữa các cơ quan liên quan: Sở LĐ-TB&XH, Sở Thông tin và Truyền thông, Sở Tài chính, Liên đoàn Lao động, Đài Phát thanh Truyền hình, Báo địa phương.

+ Sự phối hợp trong công tác tiếp nhận, giải quyết chế độ BHTN giữa Sở LĐ- TB&XH, Trung tâm DVVL và BHXH tỉnh, thành phố trực thuộc TW.

+ Sự phối hợp trong kiểm tra, thanh tra tình hình thi hành pháp luật BHTN.

+ Sự phối hợp trong xử lý các vụ việc vi phạm pháp luật BHTN.

+ Cơ chế hội họp, trao đổi, cung cấp thông tin, trao đổi văn bản, tài liệu, thống kê, báo cáo về BHTN.

Yêu cầu của Quy chế phối hợp là phải làm rõ các nội dung:

+ Xác định rõ vai trò của các cơ quan liên quan: cơ quan chủ trì, cơ quan phối hợp, trách nhiệm của từng cơ quan.

+ Xác định rõ phạm vi điều chỉnh của Quy chế phối hợp: là các hoạt động tổ chức, thực thi BHTN trên địa bàn cấp tỉnh, gồm: ban hành văn bản hướng dẫn, triển khai, công tác tuyên truyền, công tác thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo, kiến nghị, công tác giải quyết chế độ BHTN, chế độ thông tin, báo cáo, liên thông số liệu quản lý, hội họp giữa đại diện lãnh đạo các cơ quan.

+ Xác định rõ đối tượng điều chỉnh của Quy chế phối hợp là: công chức, viên

chức, NLĐ làm việc tại các cơ quan quản lý, thực hiện BHTN trên địa bàn cấp tỉnh.

+ Xác định rõ thời gian, địa điểm, quy trình của tất cả các nhiệm vụ liên quan đến thực hiện BHTN.

Để thực hiện giải pháp này, Chính phủ cần bổ sung trách nhiệm của Sở LĐ- TB&XH trong tổ chức triển khai thực hiện BHTN (Điều 38, Nghị định 28/2015/NĐ-CP ngày 12/03/2015): Chủ trì xây dựng Quy chế phối hợp trong quản lý, triển khai thực hiện bảo hiểm thất nghiệpở từng địa phương cấp tỉnh.

4.3.3.4 Sửa đổi, bổ sung quy định quản lý quỹ bảo hiểm thất nghiệp

a. Hoàn thiện quy định về thu- chi bảo hiểm thất nghiệp.

Mục tiêu của giải pháp này là nhằm hoàn thiện quy định về quỹ BHTN cho phù hợp hơn với thực tế Việt Nam. Các quy định về thu- chi BHTN được hoàn thiện sẽ giúp nâng cao hiệu quả sử dụng quỹ BHTN, tăng hiệu quả QLNN về chế độ tài chính đối với quỹ BHTN.

Nội dung giải pháp gồm:

- Hoàn thiện quy định về nguồn thu bảo hiểm thất nghiệp: Cần quy định hợp lý hơn mức đóng góp, đối tượng đóng góp vào quỹ BHTN, cụ thể: Không thu BHTN đối với NLĐ đã hết tuổi lao động theo quy định của Bộ luật Lao động mà chưa đủ điều kiện hưởng lương hưu.

Ở Việt Nam, nhiều NLĐ hết tuổi lao động theo quy định hiện hành vẫn tiếp tục làm việc trong các đơn vị sử dụng lao động. Họ làm việc chủ yếu là vì hai nguyên nhân: (1) vì nhu cầu cuộc sống, vì áp lực tìm kiếm thu nhập cho gia đình họ hoặc (2) đơn vị sử dụng lao động rất cần đến trình độ, năng lực, kinh nghiệm của họ và bản thân họ còn khao khát cống hiến, đóng góp cho sự phát triển của đơn vị sử dụng lao động, cho xã hội. Những đối tượng này mặc dù không đủ điều kiện hưởng lương hưu những họ thường có một khoảng thời gian đóng góp dài cho quỹ BHTN trước khi hết tuổi lao động. Do đó, cần nghiên cứu bỏ quy định thu BHTN đối với đối tượng này.

- Hoàn thiện quy định về các khoản chi bảo hiểm thất nghiệp

Như đã phân tích ở mục 3.1.2.2, kết dư quỹ BHTN hiện nay lớn trong khi thông tin quản lý, cơ sở vật chất, trang thiết bị phục vụ quản lý BHTN còn chưa đầy đủ, đồng bộ, mức chi cho các chế độ hỗ trợ NLĐ (tư vấn, GTVL, đào tạo nghề) chưa nhiều, chưa thu hút sự quan tâm của NLĐ, chưa phát huy tác dụng trên thực

tế. Do đó, cần quy định hạn mức sử dụng các khoản chi BHTN để hiệu quả sử dụng quỹ được nâng cao theo hướng:

+ Tăng đầu tư để đảm bảo tính ổn định cho các điểm tiếp nhận, điểm ủy thác được bố trí thêm tại các tỉnh, thành phố có lượng người thất nghiệp đến làm thủ tục đông. Các địa phương có số lượng địa điểm tiếp nhận nhiều đều là các địa phương có mật độ lao động lớn phân bố đều ở các quận, huyện, thị xã. Vì vậy, để nâng cao chất lượng giải quyết BHTN tại các điểm tiếp nhận, điểm ủy thác được bố trí thêm cần tăng tính ổn định của các địa điểm tiếp nhận này, cụ thể: tăng đầu tư cơ sở vật chất, phương tiện làm việc, các thiết bị truyền thông tin để đảm bảo sự liên lạc thông suốt giữa các địa điểm này với phòng BHTN.

+ Bố trí kinh phí cho chế độ tư vấn, giới thiệu việc làm.

Hiện nay, trong hạch toán chi BHTN đối với chế độ tư vấn, GTVL, không có nguồn kinh phí trích từ quỹ BHTN. Nguồn kinh phí dành cho hoạt động này chỉ được bố trí một phần nhỏ trong chi phí quản lý BHTN.

Để tăng hiệu quả tư vấn, GTVL, cần thiết phải bố trí nguồn kinh phí chi cho chế độ tư vấn, GTVL để Trung tâm DVVL đầu tư vào các hoạt động nắm bắt thông tin TTLĐ, nhất là thông tin về cầu lao động từ NSDLĐ để thực hiện tốt hơn việc tư vấn ngành nghề, việc làm cho NLĐ, cũng là cách để hướng dẫn NLĐ nắm bắt thông tin về ngành nghề, lĩnh vực mà xã hội đang thực sự có nhu cầu.

+ Bố trí thêm kinh phí cho hoạt động tuyên truyền. Hoạt động tuyên truyền là vô cùng quan trọng để nâng cao nhận thức của NLĐ, NSDLĐ đối với chính sách BHTN, làm tiền đề để đạt được mục tiêu tăng nhanh diện bao phủ BHTN nhưng hiện nay hoạt động tuyên truyền ít mang tính thường xuyên và hiệu quả chưa cao. Nguồn kinh phí tăng thêm này sẽ chỉ dành để chi cho các hoạt động tuyên truyền mang tính thường xuyên (như: chuyên mục Hỏi đáp, tư vấn trên các phương tiện thông tin đại chúng; …).

+ Tăng mức đầu tư ứng dụng công nghệ thông tin vào hoạt động QLNN về BHTN như phân tích ở mục 4.3.2 trên đây.

+ Tăng kinh phí đào tạo bồi dưỡng công chức QLNN về BHTN như phân tích ở mục 4.3.2 trên đây.

+ Tăng mức hỗ trợ người lao động tham gia BHTN bị mất việc làm có nhu cầu tham gia các khóa học nghề; hỗ trợ cho NLĐ gặp rủi ro như phân tích ở 4.3.3.3

trên đây.

+ Trích quỹ bảo hiểm thất nghiệp để hình thành nguồn quỹ cho vay hỗ trợ người lao động đang tham gia bảo hiểm thất nghiệp bị mất việc làm như phân tích ở

4.3.3.3 trên đây.

Để thực hiện giải pháp, Bộ Tài chính cần nghiên cứu sửa đổi bổ sung chi phí quản lý đối với tổ chức BHTN tại Thông tư 20/2016/TT-BTC ngày 03/02/2016 của Bộ Tài chính hướng dẫn thực hiện cơ chế quản lý tài chính về BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHYT, BHTN. Bộ LĐ-TB&XH cần phối hợp với Bộ Tài chính thực hiện việc phân tích, dự báo thu- chi, kết dư quỹ BHTN; tham mưu Chính phủ nghiên cứu, sửa đổi mức chi tại Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 của Thủ tướng Chính phủ về cơ chế quản lý tài chính về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và trình Quốc hội sửa đổi, bổ sung quy định của Luật Việc làm về thu BHTN.

b. Bổ sung quy định về hạch toán và công khai quỹ bảo hiểm thất nghiệp

Mục tiêu của giải pháp nhằm tăng cường tính minh bạch về tài chính BHTN. Nội dung giải pháp là cần quy định việc hạch toán độc lập các khoản thu- chi

BHTN và công khai số liệu kết dư quỹ BHTN hàng năm. Theo đó, các thông tin cần được hạch toán độc lập và công khai gồm:

+ Thu BHTN: phải chi tiết cụ thể các khoản: Đóng góp của NSDLĐ; Đóng góp của NLĐ; Hỗ trợ của NSNN; Tiền sinh lời của hoạt động đầu tư quỹ BHTN;Tiền lãi chậm đóng BHTN và Các nguồn thu hợp pháp khác.

+ Chi BHTN: phải chi tiết cụ thể các khoản: Chi TCTN; Chi hỗ trợ đào tạo, bồi dưỡng, nâng cao trình độ kỹ năng nghề để duy trì việc làm cho NLĐ; Chi hỗ trợ học nghề; Chi hỗ trợ tư vấn, GTVL; Chi đóng BHYT cho người hưởng TCTN; Chi trả chi phí quản lý BHTN và Đầu tư để bảo toàn và tăng trưởng Quỹ.

+ Kết dư quỹ BHTN.

Để thực hiện giải pháp, Bộ Tài chính cần bổ sung quy định về nội dung hạch toán độc lập và công khai thu- chi BHTN vào khoản 4, Điều 10, Thông tư 20/2016/TT-BTC ngày 03/02/2016 của Bộ Tài chính hướng dẫn thực hiện cơ chế quản lý tài chính về BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHYT, BHTN.

c. Có các quy định giải quyết tình trạng nợ đọng bảo hiểm thất nghiệp

Mục tiêu của giải pháp này là nhằm tăng hiệu lực của thể chế QLNN về BHTN, giúp NSDLĐ có ý thức hơn trong thực hiện nghĩa vụ tham gia BHTN cho NLĐ, nhờ đó, quyền lợi của NLĐ được đảm bảo.

Nội dung giải pháp:

Để giảm tình trạng nợ đọng BHTN, cần thực hiện tốt các biện pháp ngăn ngừa như: Từng bước thực hiện, tiến tới ủy thác hoàn toàn cho cơ quan thuế thực hiện việc thu BHTN; Tăng cường công tác tuyên truyền, tăng mức phạt chậm đóng BHTN, phối hợp với cơ quan Báo, Đài nêu đích danh tên các đơn vị sử dụng lao động có nợ đọng kéo dài hoặc số tiền nợ lớn.

Bên cạnh đó, cần tiến hành xử lý đối với các khoản nợ BHTN hiện tại: Đối với các khoản nợ BHTN trong thời gian hai tháng, cơ quan BHXH cấp huyện cần cử cán bộ theo dõi, trực tiếp đôn đốc và gửi văn bản đôn đốc; Đối với các khoản nợ BHTN trong thời gian ba tháng, cơ quan BHXH cấp huyện có văn bản báo cáo với Phòng LĐ-TB&XH và UBND cùng cấp; Đối với các khoản nợ BHTN trong thời gian từ 4 đến 6 tháng, UBND cấp huyện chỉ đạo Phòng LĐ-TB&XH và cơ quan BHXH cùng cấp tiến hành thanh tra, xử lý vi phạm; Đối với các khoản nợ BHTN kéo dài từ 6 tháng trở lên tiến hành lập danh sách, hồ sơ chuyển Liên đoàn lao động cùng cấp tiến hành khởi kiện ra toà án nhân dân.

Để thực hiện giải pháp, Bộ LĐ-TB&XH chủ trì, phối hợp với Bảo hiểm xã hội Việt Nam ban hành Quy định hướng dẫn chi tiết quy trình xử lý nợ đọng BHXH, BHYT, BHTN ở địa phương, trong đó có BHTN, trong đó, phát huy vai trò của UBND các tỉnh, thành phố trực thuộc TW, sự phối hợp chặt chẽ của các cơ quan, ngành chức năng (LĐ-TB&XH, Thông tin- Truyền thông, Liên đoàn Lao động, Báo, đài) ở địa phương.

4.3.3.5 Bổ sung chế tài xử lý vi phạm pháp luật về Bảo hiểm thất nghiệp một cách đầy đủ, nghiêm khắc

Luật Xử lý vi phạm hành chính năm 2012 có hiệu lực thi hành từ ngày 01/7/2013 và Bộ luật hình sự năm 2015 có hiệu lực từ ngày 01/6/2017, được sửa đổi, bổ sung một số điều vào năm 2017 đã quy định chi tiết và cụ thể chế tài xử lý vi phạm pháp luật về BHTN theo hướng đầy đủ và nghiêm khắc. Theo đó, đã tăng mức phạt đối với các hành vi gian lận, không trung thực trong khai báo tình trạng

việc làm, cung cấp hồ sơ giả để hưởng các chế độ BHTN; bổ sung hành vi vi phạm và chế tài xử lý khi NSDLĐ không thực hiện trách nhiệm khai báo thông tin, khai báo thông tin chậm so với quy định hoặc cung cấp thông tin sai sự thật với cơ quan Trung tâm DVVL, Sở LĐ-TB&XH theo quy định; tăng mức phạt đối với tội: trốn đóng, chậm đóng BHTN cho NLĐ; trong đó áp dụng cả các biện pháp xử lý hình sự với mức phạt cao nhất lên đến 10 năm tù. Với quy định được sửa đổi, bổ sung, chế tài xử lý vi phạm trong QLNN về BHTN đã dần hoàn thiện và đồng bộ từ quy định lãi phạt, khởi kiện, xử lý vi phạm hành chính và xử lý hình sự. Tuy vậy, tình trạng trục lợi BHTN vẫn còn xảy ra, tình trạng nợ đọng BHTN vẫn còn tồn tại, NLĐ vẫn quan tâm nhiều hơn đến chế độ trợ cấp thất nghiệp… làm cho hiệu lực, hiệu quả quản lý nhà nước về BHTN chưa cao.

Trong số 196 người đang tham gia BHTN cho rằng cần thiết phải hoàn thiện QLNN về BHTN, có 71,4% cho rằng cần phải xem xét, điều chỉnh về chế tài xử lý vi phạm (kết quả phân tích câu hỏi 11.1, phụ lục 10). Đây cũng là nhận định phù hợp với những đánh giá thực trạng về chế tài xử phạt đối với các hành vi vi phạm pháp luật về BHTN đã được trình bày ở chương 3 cũng như nhận định của Ông Trần Dũng Hà (phụ lục 7).

Mục tiêu của giải pháp này là giúp hoàn thiện quy định về xử lý vi phạm trong QLNN về BHTN, từ đó, sẽ giúp NLĐ, NSDLĐ, đặc biệt là các cơ quan thực thi bảo hiểm thất nghiệp (Bảo hiểm xã hội, Trung tâm Dịch vụ việc làm), đội ngũ công chức trong các cơ quan QLNN về BHTN, viên chức, NLĐ trong các đơn vị thực thi BHTN có ý thức hơn trong tuân thủ, tổ chức thực hiện pháp luật BHTN, góp phần tăng tính hiệu lực của thể chế QLNN về BHTN.

Nội dung giải pháp là cần sửa đổi, bổ sung các quy định xử lý các hành vi vi phạm pháp luật về BHTN theo hướng nghiêm khắc, đầy đủ hơn. Cụ thể:

- Đối với NLĐ: Cần tăng mức phạt đối với các hành vi gian lận, không trung thực trong khai báo tình trạng việc làm, cung cấp hồ sơ giả để hưởng các chế độ BHTN.

- Đối với NSDLĐ: Bổ sung hành vi vi phạm và chế tài xử lý khi NSDLĐ không thực hiện trách nhiệm khai báo thông tin, khai báo thông tin chậm so với quy định hoặc cung cấp thông tin sai sự thật với cơ quan Trung tâm DVVL, Sở LĐ- TB&XH theo quy định.

- Đối với cơ quan, tổ chức thực thi BHTN: bổ sung hành vi vi phạm và chế tài xử phạt đối với hành vi không cung cấp thông tin báo cáo cho Bộ LĐ-TB&XH, quy định rõ trách nhiệm của người đứng đầu nếu không thực hiện nghĩa vụ báo cáo theo quy định; bổ sung thêm chế tài đối với cơ quan bảo hiểm xã hội nếu để xảy ra tình trạng nợ đọng kéo dài do thực hiện không nghiêm các quy định về thanh tra, xử lý nợ đọng hiện hành.

- Đối với công chức trong các cơ quan QLNN về BHTN và viên chức, NLĐ trong các cơ quan, đơn vị thực thi BHTN: cần xử lý nghiêm đối với các hành vi nhũng nhiễu, hách dịch, cửa quyền trong tiếp nhận, giải quyết chế độ BHTN cho NLĐ; các hành vi tiếp tay cho NLĐ để trục lợi BHTN, sai sót trong tham mưu giải quyết chế độ BHTN, trong cung cấp thông tin, báo cáo... cũng cần được xem xét, xử lý nghiêm với các mức độ khác nhau gắn với các hình thức kỷ luật khác nhau, kể cả trách nhiệm đền bù chi phí nếu gây thiệt hại cho NLĐ hoặc cho quỹ BHTN.

Để thực hiện giải pháp, Chính phủ cần nghiên cứu trình Quốc hội sửa đổi, bổ sung các nội dung trên trong Luật Việc làm, Luật Xử lý vi phạm hành chính và Bộ luật hình sự.

4.3.3.6 Đẩy mạnh cải cách thủ tục hành chính trong lĩnh vực bảo hiểm thất nghiệp

Mục đích của giải pháp này là nhằm hoàn thiện TTHC về BHTN theo hướng vừa đảm bảo tính khoa học, đúng nguyên tắc, chi trả đúng người, đúng chế độ, vừa đơn giản, thuận tiện giúp NLĐ thuận lợi hơn trong quá trình làm thủ tục hưởng các chế độ BHTN.

Nội dung của giải pháp:

- Giao cho Trung tâm Dịch vụ việc làm chức năng tổ chức chi trả trợ cấp thất nghiệp cho người lao động

Hiện chức năng tổ chức chi trả TCTN được giao cho cơ quan BHXH thực hiện trên cơ sở quyết định chi trả của Giám đốc Sở LĐ-TB&XH do Trung tâm DVVL tỉnh, thành phố tham mưu Giám đốc Sở ban hành. Điều này làm thời gian chờ đợi của NLĐ kéo dài hơn và khối lượng công việc của đội ngũ nhân viên hai cơ quan (BHXH và Trung tâm DVVL) nhiều hơn do phải theo dõi và thông tin thường xuyên với nhau về tình hình NLĐ đến nhận quyết định, tiếp tục hưởng, dừng hưởng, chấm dứt hưởng.