cách thức và quy mô hoạt động khác nhau, nhưng tất cả đều có nhiệm vụ chung là mua lại các khoản nợ đang bị tồn đọng của ngân hàng để xử lý, bán ra thu hồi vốn về.. Và điều quan trọng nhất là phải làm sao để các tổ chức này hoạt động có hiệu quả, giảm thiểu tổn thất để đưa các NHTM trở lại hoạt động bình thường, có khả năng sinh lời, và hoạt động có hiệu quả nhất.

Thứ năm, Xây dựng các quy chế quản lý và hoạt động phù hợp với chuẩn mực quốc tế như quản trị trị rủi ro, quản trị tài sản nợ, tài sản có, trích lập dự phòng, quản trị vốn, kiểm tra, kiểm toán nội bộ; xây dựng quy trình tín dụng hiện đại và sổ tay tín dụng theo chuẩn mực quốc tế; Xây dựng hệ thống kế toán và thiết lập các chỉ tiêu, báo cáo tài chính phù hợp với các chuẩn mực kế toán quốc tế; xây dựng và hoàn thiện hệ thống chỉ tiêu đánh giá mức độ an toàn và hiệu quả kinh doanh ngân hàng phù hợp với chuẩn mực quốc tế và thực tiễn Việt Nam.

Thứ sáu, Nâng cao chất lượng đội ngũ nhân viên ngân hàng, đào tạo và đào tạo lại cán bộ thực hiện tốt các nghiệp vụ của ngân hàng hiện đại; tiêu chuẩn hóa đội ngũ cán bộ làm công tác hội nhập quốc tế, nhất là những cán bộ trực tiếp tham gia vào quá trình đàm phán, ký kết hợp đồng quốc tế, cán bộ thanh tra giám sát, cán bộ sử dụng và vận hành công nghệ mới.

Thứ bảy, Hoàn thiện hệ thống luật pháp nhằm tạo hành lang pháp lý có hiệu lực, đảm bảo sự bình đẳng, an toàn cho mọi tổ chức cung ứng dịch vụ ngân hàng và tài chính trên lãnh thổ Việt Nam, gây sức ép phải đổi mới và tăng hiệu quả hoạt động lên các NHTM Việt Nam như nâng cao chất lượng dịch vụ, giảm chi phí. Đồng thời phải đổi mới cơ cấu tổ chức, nhiệm vụ, chức năng của hệ thống NHNN nhằm nâng cao vai trò và hiệu quả điều hành vĩ mô của NHNN, nhất là trong việc thiết lập, điều hành chính sách tiền tệ quốc gia và trong việc quản lý, giám sát hoạt động của các trung gian tài chính.

Thứ tám, đối với mỗi một quốc gia trong công tác quản lý nợ xấu thì sự hỗ trợ của chính phủ và các ban ngành chức năng là điều cần thiết hơn bao giờ hết. Chính phủ đóng vai trò chỉ đạo và định hướng thống nhất cho các NHTM trong quá trình thực hiện quản lý nợ xấu. Chính phủ có thể ban hành các văn bản, quy định tạo ra

hành lang pháp lý phù hợp cũng như hỗ trợ giải quyết kịp thời các khó khăn, vướng mắc nằm ngoài tầm kiểm soát, điều tiết xử lý của NHTM.

Thứ chín: Tăng cường hợp tác quốc tế, tích cực tham gia các chương trình và thể chế hợp tác, giám sát, trao đổi thông tin với các khối liên kết kinh tế khu vực và quốc tế, tranh thủ tối đa sự hỗ trợ của các tổ chức tài chính quốc tế, phát triển mối quan hệ hợp tác song phương, đa phương, chú trọng công tác hội nhập kinh tế quốc tế và khu vực.

KẾT LUẬN CHƯƠNG 2

Nợ xấu là một vấn đề tồn tại tất yếu trong hoạt động quản lý RRTD của các NHTM trên toàn thế giới trong mọi thời kỳ. Trong những giai đoạn khủng hoảng và sau khủng hoảng, tỷ lệ nợ xấu đặc biệt tăng cao và gây ảnh hưởng nghiêm trọng đến kết quả hoạt động kinh doanh của ngân hàng, giảm khả năng cạnh tranh, đe doạ sự ổn định và phát triển của hệ thống ngân hàng. Do vậy, tăng cường quản lý, ngăn ngừa và giảm thiểu nợ xấu là hết sức cần thiết đối với sự tồn tại và phát triển của mỗi NHTM.

Trước thực tế khách quan đó, trong chương 2, tác giả đã vận dụng tổng hợp các phương pháp nghiên cứu để thực hiện các nội dung chủ yếu bao gồm: Phản ánh diễn biến, thực trạng nợ xấu của các NHTM qua hai cuộc khủng hoảng 1997 và 2008, đồng thời nghiên cứu chuyên sâu vào phương pháp quản lý nợ xấu NHTM của các quốc gia trên thế giới. Từ đó dựa vào điều kiện thực tiễn Việt Nam để rút ra những bài học cần thiết.

CHƯƠNG 3: THỰC TRẠNG QUẢN LÝ NỢ XẤU TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

3.1. Nợ xấu tại các Ngân hàng thương mại Việt Nam

3.1.1. Tổng quan về hoạt động tín dụng của các NHTM Việt Nam

Hoạt động tín dụng của các NHTM Việt Nam từ năm 2000 đến nay có nhiều điểm thay đổi đáng kể. Trong giai đoạn này, NHNN đã có sự tách bạch giữa chức năng cho vay theo chính sách và cho vay thương mại thông qua sự ra đời của Quỹ hỗ trợ phát triển (1999) nay là Ngân hàng phát triển Việt Nam (năm 2006), và Ngân hàng chính sách xã hội (năm 1993). Các TCTD thực hiện cơ chế tự bù đắp rủi ro thông qua việc trích lập quỹ DPRR, thành lập các AMC để xử lý nợ tồn đọng, từng bước tự do hóa khu vực ngân hàng và tự do hóa lãi suất, tập trung củng cố, chấn chỉnh xử lí những tồn tại của các TCTD. Từ năm 2005, các NHTM Nhà nước từng bước thực hiện cổ phần hóa, nhằm tăng vốn điều lệ, thu hút các nhà đầu tư chiến lược, tăng tiềm lực tài chính để chống đỡ các rủi ro trong quá trình kinh doanh và ngày càng phát triển trong điều kiện cạnh tranh ngày càng gay gắt. Dưới đây là bảng số liệu về hoạt động tín dụng của các NHTM Việt Nam trong giai đoạn 2000 – 2011.

Bảng 3.1: Dư nợ tín dụng của hệ thống NHTM Việt Nam 2001 – 2011

Đơn vị: tỷ đồng

2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

GDP | 481.295 | 535.762 | 613.443 | 715.307 | 839.211 | 974.266 | 1.143.715 | 1.485.038 | 1.658.389 | 1.980.914 | 2.535.427 |

Tăng trưởng GDP (%) | 6,9 | 7,1 | 7,3 | 7,7 | 8,4 | 8,17 | 8,48 | 6,23 | 5,32 | 6,78 | 5,89 |

Dư nợ | 189.103 | 231.078 | 296.737 | 420.335 | 550.673 | 693.834 | 1.061.551 | 1.242.857 | 1.750.000 | 2.271.500 | 2.504.911 |

Tăng trưởng dư nợ (%) | 21,4 | 22,2 | 28,4 | 41,7 | 31,0 | 26,0 | 53,0 | 17,1 | 37,7 | 29,8 | 10,3 |

Dư nợ/ GDP (%) | 39,3 | 43,1 | 48,4 | 58,8 | 65,6 | 71,2 | 92,8 | 83.7 | 105,5 | 114,2 | 98,8 |

Có thể bạn quan tâm!

-

Các Phương Pháp Quản Lý Nợ Xấu Sau Khủng Hoảng

Các Phương Pháp Quản Lý Nợ Xấu Sau Khủng Hoảng -

Tỷ Lệ Nợ Xấu Tại Các Ngân Hàng Thương Mại Trung Quốc

Tỷ Lệ Nợ Xấu Tại Các Ngân Hàng Thương Mại Trung Quốc -

Tỷ Lệ Các Khoản Nợ Mất Vốn Ròng Theo Quý Tại Mỹ (1985 – 2009)

Tỷ Lệ Các Khoản Nợ Mất Vốn Ròng Theo Quý Tại Mỹ (1985 – 2009) -

A. : Tỷ Lệ Nợ Xấu Tại Một Số Nhtm Cổ Phần Việt Nam Đã Niêm Yết Cổ Phiếu (2008

A. : Tỷ Lệ Nợ Xấu Tại Một Số Nhtm Cổ Phần Việt Nam Đã Niêm Yết Cổ Phiếu (2008 -

Tỷ Lệ Nợ Xấu Theo Ngành Kinh Tế Tại Vbard (2007 -2011)

Tỷ Lệ Nợ Xấu Theo Ngành Kinh Tế Tại Vbard (2007 -2011) -

Phân Loại Nợ Xấu Tại Các Nhtm Việt Nam (2006 – 2011)

Phân Loại Nợ Xấu Tại Các Nhtm Việt Nam (2006 – 2011)

Xem toàn bộ 257 trang tài liệu này.

Nguồn: Báo cáo thường niên của NHNN và Niên giám thống kê (2001 – 2011)[23]

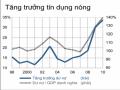

Biểu đồ 3.1: Tốc độ tăng trưởng dư nợ và tốc độ tăng trưởng GDP tại Việt Nam

Nguồn: Tác giả tự tính toán theo số liệu của NHNN và Niên giám thống kê[23]

Dư nợ tín dụng của hệ thống NHTM Việt Nam tăng lên khá nhanh. Cho đến năm 2011 đã tăng gấp 13 lần so với năm 2001. Tổng dư nợ chiếm từ 39 – 114,2% GDP hàng năm. Tốc độ tăng trưởng dư nợ tín dụng liên tục tăng và ở mức khá cao, riêng năm 2007, trong thời kỳ hoàng kim của thị trường chứng khoán Việt Nam, con số này tăng đột biến lên đến 53,0%.. Điều này đã cho thấy trong giai đoạn vừa qua, các NHTM đã có sự phát triển vượt bậc về số lượng cũng như quy mô để phục vụ nhu cầu phát triển của nền kinh tế. Tuy nhiên, về nguyên lý, quan hệ hợp lý giữa GDP và tăng trưởng ở mức 3:1, có nghĩa là tốc độ tăng trưởng dư nợ tín dụng 3 lần thì GDP tăng được 1, trong khi đó ở Việt Nam tốc độ này được duy trì không đồng đều. Ở đây, từ năm 2006 đến năm 2010, tỷ lệ này đều vượt quá 3, có nghĩa là tín dụng ngân hàng tăng rất mạnh nhưng tốc độ tăng GDP lại không tương xứng, ICOR tăng quá cao so với chuẩn, phản ánh hiệu quả đầu tư kém. Tuy nhiên, đến năm 2011, với những biện pháp thắt chặt tín dụng từ phía NHNN, tốc độ tăng trưởng tín dụng chỉ còn 10,3% và gấp 2 lần so với tăng trưởng của GDP. Ngoài sự phát triển về quy mô và tốc độ tăng trưởng tín dụng nhanh, dư nợ tín dụng của hệ thống NHTM Việt Nam trong những năm qua còn phản ánh rủi ro tiềm ẩn qua các chỉ tiêu:

Cơ cấu dư nợ tập trung quá nhiều vào các doanh nghiệp Nhà nước

Dư nợ cho vay doanh nghiệp nhà nước hiện vẫn chiếm tỷ trọng lớn trong cơ cấu dư nợ cho vay của các NHTM Việt Nam. Tỷ lệ cho vay DNNN và các doanh nghiệp thuộc thành phần khác trong các NHTM Nhà nước hiện nay là 51% và 49%. Thực tế cho thấy rằng, hầu hết các khoản tín dụng có vấn đề của các NHTM Việt Nam đều tập trung vào các DNNN thuộc các ngành như xi măng, sắt thép, đường phân bón..; Đây là những doanh nghiệp không có lợi thế cạnh tranh trên thị trường quốc tế, thường xuyên nhận được sự bảo hộ của nhà nước do vậy hiệu quả hoạt động không cao. Theo ước tính của WB Năm 2010, ở Việt Nam, nợ tồn đọng chiếm 15% tổng dư nợ nền kinh tế hay 80% GDP, trong đó 80% nợ xấu thuộc về các NHTM nhà nước. Trong số các khoản nợ xấu đó thì có đến 60% nợ không trả được là thuộc về các DNNN. Trong khi đó, theo điều tra của Tổng cục thống kê, số doanh nghiệp vừa và nhỏ tính đến cuối năm 2010 là hơn 460.000 doanh nghiệp, đóng góp tới 45,5 % GDP và tạo hơn 20 triệu việc làm, lại chỉ được tiếp cận 40% tổng dư nợ [4]. Còn theo số liệu từ Cục phát triển doanh nghiệp (Bộ kế hoạch đầu tư) thì chỉ có 35,0% doanh nghiệp vừa và nhỏ tiếp cận được nguồn vốn tín dụng ngân hàng, còn lại hầu hết các doanh nghiệp phải vay từ những nguồn khác như phát hành trái phiếu hay tín dụng thương mại [4]. Điều này chứng tỏ, dòng vốn đã được sử dụng để cho vay vào khu vực và đối tượng khách hàng không hiệu quả, và không đáp ứng nhu cầu vốn thực sự của nền kinh tế.

-Cơ cấu tín dụng chưa đảm bảo sự cân đối, cho vay theo chỉ định và cho vay bất động sản vẫn chiếm tỷ lệ đáng kể .

Cho vay theo chỉ đinh: Mặc dù, theo thời gian, các khoản cho vay có chỉ định đã giảm đáng kể từ 11,5% năm 2003 xuống chỉ còn khoảng 4% tổng dư nợ năm 2010, tuy nhiên hiện nay, hoạt động cho vay theo chỉ định vẫn còn chiếm một tỷ lệ đáng kể trong tổng dư nợ. Đây được đánh giá là những khoản cho vay chính sách tiềm ẩn nguy cơ rủi ro rất cao. Tỷ lệ cho vay có chỉ định từ năm 2000 – 2010 được phản ánh qua biểu đồ 3.2. sau:

Biểu đồ 3.2. Tỷ lệ cho vay có chỉ định trong hoạt động cho vay của các NHTM Việt Nam

Đơn vị: %

Nguồn: Tính toán của tác giả dựa trên số liệu công bố của NHNN [4],[23].

Như vậy, tỷ lệ cho vay có chỉ định cao nhất vào khoảng những năm 2004 (11,5%) và 2006 (11%). Sau đó chinh phủ đã ra quyết định số 108/2006/QĐ ngày 19/5/2006 về việc thành lập Ngân hàng phát triển Việt Nam trên cơ sở sắp xếp lại Quỹ hỗ trợ phát triển, kể từ đó tỷ lệ cho vay có chỉ định đã có xu hướng giảm dần.

- Cho vay bất động sản: Các cuộc khảo sát đều chỉ ra phần lớn các NHTM đều có tỷ lệ cho vay bất động sản trên tổng dư nợ rất cao. Chỉ riêng năm 2010, khảo sát qua 21 NHTM đã cho kết quả là 20 NHTM cổ phần và 1 NHTM Nhà nước có tỷ lệ này trên 20%, đặc biệt có ngân hàng tỷ lệ này lên tới 68% [4]. Điều này cho thấy các NHTM Việt Nam đang có xu hướng chạy đua theo lợi nhuận mà không mấy thận trọng với các nguy cơ tiềm ẩn rủi ro. Theo Viện khoa học tài chính, tỷ lệ nợ xấu cho vay bất động sản của các NHTM Việt Nam liên tục ở mức cao. Cụ thể là 0,67% năm 2004; 1,25% năm 2005; 0,9% năm 2008; 0,5% năm 2009 và 0,7% năm 2010 [4].

Thực trạng này đang rất cần báo động đối với hoạt động tín dụng của các NHTM Việt Nam, nếu không bức tranh khủng hoảng nợ xấu sẽ tiếp tục được tái diễn như nó đã từng xảy ra đối với Mỹ năm 2008 hay Trung Quốc trong giai đoạn hiện nay.

3.1.2 Diễn biến nợ xấu tại các NHTM Việt Nam

Diễn biến nợ xấu hệ thống NHTM Việt Nam có nhiều biến động từ năm 2002 đến năm 2011. Nguyên nhân chính ở đây là sự ra đời của quyết định 493 năm 2005 của NHNN và khủng hoảng kinh tế 2008. Theo NHNN, nếu nợ xấu năm 2002 vượt quá 20.000 tỉ đồng, chiếm 7,2% tổng dư nợ thì sang năm 2004 chỉ còn khoảng 19.335 tỉ đồng, chiếm 4,6% tổng dư nợ. Tuy nhiên, từ năm 2005 trở lại đây, do các NHTM và TCTD khác ở nước ta bắt đầu thực hiện phân loại nợ theo quyết định 493 nên tổng nợ xấu có xu hướng tăng lên. Dư nợ cho vay của NHTM và TCTD đối với khách hàng được phân loại thành 5 nhóm; trong đó nhóm 1 là nợ tốt, nhóm 2 là nợ nghi ngờ, từ nhóm 3 đến nhóm 5 được xếp vào nợ xấu. Do cách phân loại nợ như vậy, nên số nợ xấu của các NHTM và TCTD năm 2005 tăng cao so với năm 2004.

Bảng 3.2. Nợ xấu của các NHTM Việt Nam

Đơn vị: Tỷ đồng

2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

Tổng nợ xấu | 17.511 | 17.207 | 18.046 | 26.970 | 35.875 | 49.064 | 85.967 |

Tổng dư nợ | 550.673 | 693.834 | 1.061.551 | 1.242.857 | 1.750.000 | 2.271.500 | 2.504.911 |

Tỷ lệ nợ xấu/tổng dư nợ | 3,18 | 2,48 | 1,70 | 2,17 | 2,05 | 2,16 | 3,3 |

Nguồn: Báo cáo tổng kết hoạt động NHNN qua các năm 2005 – 2011[23]

Theo nhận định của các chuyên gia tài chính, khi mà tình hình kinh tế vĩ mô chưa mấy sáng sủa, các doanh nghiệp tiếp tục gặp nhiều khó khăn trong bối cảnh suy thoái , khả năng trả nợ bị suy giảm thì nguy cơ nợ xấu ngân hàng vẫn sẽ tiếp tục gia tăng. Tính đến năm 2011, tổng nợ xấu của hệ thống NHTM Việt Nam vào khoảng

85.000 tỷ đồng, tương ứng với tỷ lệ nợ xấu là 3,3%. Về cơ cấu nợ xấu năm 2011, nợ có khả năng mất vốn tập trung chủ yếu là các khoản nợ bất động sản. Trong môi trường hiện nay, xu hướng nợ xấu và nợ quá hạn tăng lên là điều có thể dễ dàng nhìn thấy, bởi môi trường kinh doanh hiện rất khó khăn trong điều kiện chính sách kinh tế vĩ mô thắt chặt, đầu tư công giảm, chi phí đầu vào tăng.