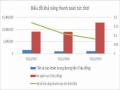

Qua bảng 2.23 ta thấy:

Lợi nhuận trả cổ tức cho cổ phiếu ưu đãi các năm 2017, 2018, 2019 lần lượt là 7.982.239.681.400 đồng, 6.820.662.482.500 đồng, 7.836.220.609.500

đồng. Năm 2018 lợi nhuận trả cổ tức giảm 1.161.577.198.900 đồng so với năm 2017, năm 2019 tăng 1.015.558.127.000 đồng so với năm 2018.

Số lượng cổ phiếu thường đang lưu hành của công ty các năm 2017, 2018, 2019 lần lượt là 1.451.278.520 cổ phiếu, 1.741.411.583 cổ phiếu, 1.741.377.694 cổ phiếu. Năm 2018 tăng 290.133.063 cổ phiếu so với năm 2017, năm 2019 giảm 33.889 cổ phiếu so với năm 2018.

Lợi nhuận trên 1 cổ phiếu phát ra của công ty các năm 2017, 2018, 2019 lần lượt là 7.266,12 đồng, 5.635,72 đồng, 5.791,48 đồng. Năm 2018 lợi nhuận trên 1 cổ phiếu phát ra của công ty giảm 1.630 đồng so với năm 2017, năm 2019 tăng 155,76 đồng so với năm 2018.

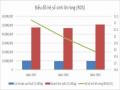

Chỉ số P/E của công ty các năm 2017, 2018, 2019 lần lượt là 1,38; 1,77; 1,73. Ta thấy chỉ số P/E luôn >0 cho thấy công ty đang thu hút được các nhà đầu tư.

2.4. Đánh giá thực trạng về tình hình tài chính tại Công ty Cổ phần Sữa Việt Nam Vinamilk

2.4.1. Kết quả đạt được

Qua phân tích tình hình tài chính của CTCP sữa Việt Nam Vinamilk những năm vừa qua, ta có thể thấy rằng, trong những năm gần đây tuy đã ở thời kǶ sau khủng hoảng kinh tế, nền kinh tế vẫn còn gặp rất nhiều khó khăn nhưng Công ty vẫnđạt được những kết quả đáng khích lệ. Cụ thể như sau:

Có thể bạn quan tâm!

-

Phân Tích Khả Năng Thanh Toán Ngắn Hạn Của Doanh Nghiệp

Phân Tích Khả Năng Thanh Toán Ngắn Hạn Của Doanh Nghiệp -

Phân Tích Tỉ Suất Sinh Lời Trên Tài Sản Của Doanh Nghiệp (Roa)

Phân Tích Tỉ Suất Sinh Lời Trên Tài Sản Của Doanh Nghiệp (Roa) -

Phân Tích Vòng Quay Khoản Phải Thu Của Doanh Nghiệp

Phân Tích Vòng Quay Khoản Phải Thu Của Doanh Nghiệp -

Phân tích báo cáo tài chính của Công ty Cổ phần Sữa Việt Nam Vinamilk - 15

Phân tích báo cáo tài chính của Công ty Cổ phần Sữa Việt Nam Vinamilk - 15 -

Phân tích báo cáo tài chính của Công ty Cổ phần Sữa Việt Nam Vinamilk - 16

Phân tích báo cáo tài chính của Công ty Cổ phần Sữa Việt Nam Vinamilk - 16

Xem toàn bộ 133 trang tài liệu này.

- Về tình hình tài sản:Quy mô tài sản của công ty tăng lên cho thấy công ty đang mở rộng quy mô kinh doanh.Tài sản dài hạn tăng lên là chủ yếu, tài sản ngắn hạn duy trì ở mức ổn định, cơ cấu tài sản duy trì ở mức ổn định. Công ty đã tăng cường đầu tư tài sản cố định là máy móc thiết bị và nhà xưởng để nâng cao năng lực sản xuất và phân phối sản phẩm.

- Về tình hình nguồn huy động vốn: Quy mô nguồn vốn của Công ty tăng lên và tăng đều cả từ nợ phải trả và vốn chủ sở hữu. Tỷ trọng vay nợ dài hạn có xu hướng giảm và cùng vào đó tỷ trọng các khoản phải trả người bán ngày càng giảm, các khoản trả ngắn hạn trước giảm, điều này giúp công ty giảm được chi phí sử dụng vốn. Vốn góp liên tục được tăng thêm đã giúp công ty có nguồn để đầu tư các tài sản dài hạn, giúp công ty tăng cường năng lực sản suất, năng lực thi công.

- Về kết quả kinh doanh: Doanh thu từ hoạt động bán hàng và cung cấp dịch vụ tăng vào cuối năm 2019, lợi nhuận duy trì ở mức ổn định, đây có thể đánh giá là thành tích của Công ty.

- Về tình hình lưu chuyển tiền: Dòng tiền thuần từ hoạt động kinh doanh trong kǶ của công ty trong năm 2019 tăng mạnh so với năm 2018. Dòng tiền thuần từ hoạt động đầu tư tăng đột biến trong kǶ năm 2019, cho thấy công ty đang đẩy mạnh hoạt động đầu tư vào phát triển kinh doanh.

-Về tình hình công nợ và khả năng thanh toán: Tình hình công nợ của công ty tại thời điểm cuối năm 2019 đã có sự cải thiện hơn so với cuối năm 2018. Hệ số khoản phải thu/ khoản phải trả giảm so với đầu năm. Khả năng thanh toán tổng quát, khả năng thanh toán ngắn hạn của công ty các năm ổn định và luôn lớn hơn 1.

2.4.2. Những hạn chế, nguyên nhân

2.4.2.1. Hạn chế

Bên cạnh những kết quả đạt được, công ty còn cótồn tại như sau:

- Về tình hình tài sản: Công ty còn để tồn đọng vốn lớn ở khoản trả trước cho người bán ngắn hạn liên quan đến các khoản đầu tư. Hàng tồn khocó xu hướng giảm và giá vốn hàng bán tăng dần.

- Về tình hình nguồn vốn: Tỷ trọng nợ phải trả của Công ty thấp. Nguồn vốn chủ sở hữu liên tục tăng. Tỷ trọng nợ còn thấp chứng tỏ Công ty chưa sử dựng tốt đòn bẩy kinh tế huy động vốn từ các nguồn để thúc đẩy kinh doanh.

- Về tình hình tự tài trợ: Hệ số tự tài trợ của Công ty thấp. Vốn lưu chuyển giữa các năm gần đây luôn dương nhưng đang có xu hướng giảm tỷ trọng so với tổng tài sản ngắn hạn. Vốn lưu chuyển của công ty lại đang giảm khiến công ty dễ lâm vào tình trạng mất cân đối tài chính.

- Về tình hình kết quả kinh doanh: Công tác quản lý chi phí của Công ty chưa tốt, đặc biệt là chi phí giá vốn hàng bán trong lĩnh vực thương mại, dịch vụ và chi phí lãi vay.

- Về tình hình lưu chuyển tiền: Tình hình lưu chuyển tiền tệ trong kǶ không ổn định, tạo tiền chủ yếu hoạt động kinh doanh để cung ứng cho nhu cầu tiền mặt thiếu hụt từ HĐĐT và HĐTC. Lưu chuyển tiền thuần cho hoạt động đầu tư tăng đột biến trong năm 2019, dẫn đến lưu chuyển tiền thuần trong kǶ năm 2019 âm. Điểu này tiềm ẩn nguy cơ nếu hoạt động kinh doanh không tốt dẫn đến việc bị Ngân hàng siết điều kiện cho vay hoặc giảm giới hạn tín dụng.

- Về tình hình công nợ và khả năng thanh toán: Trình độ quản lý công nợ của công ty chưa tốt, hệ số các khoản phải thu so với các khoản phải trả luôn ở mức rất nhỏ, khiến cho công ty có khả năng đối mặt với sự thiếu hụt tiền mặt trả nợ. Khả năng thanh toán nhanh của Công ty luôn ở mức thấp dẫn đến khả năng thiếu hụt tiền mặt để thanh toán nợ ngắn hạn.

- Về hiệu quả sử dụng vốn:

+ Hiệu suất sử dụng vốn: Hiệu suất sử dụng vốn kinh doanh của Công ty có xu hướng giảm. Công ty có hiệu suất sử dụng tài sản không hiệu quả, tỉ lệ (Lợi nhuận) / (Doanh thu) giảm do quản lý chi phí kém hiệu quả dẫn đến bị lãng phí vốn lưu động trong hoạt động sản xuất kinh doanh, lãng phí vốn hàng tồn kho và vốn thanh toán.

+ Tỷ suất sinh lời: Tỷ suất sinh lời của tài sản và tỷ suất sinh lời vốn chủ giảm chủ yếu do hiệu suất sử dụng vốn lưu động và hệ số sinh lời hoạt động giảm.

2.4.2.2. Nguyên nhân

Nguyên nhân tố chủ quan

- Năng lực quản lý của công ty không theo kịp tốc độ mở rộng hoạt động kinh doanh, đặc biệt lĬ trong việc quản lý các đại lý.

- Các cổ đông liên tục bổ sung vốn góp nhưng không chú trọng vào khả năng huy động các nguồn vốn vay, tín dụng, các nguồn vốn với chi phí thấp và chưa thực hiện tốt đòn bẩy kinh tế.

- Công tác quản lý và sử dụng vốn lưu động của Công ty chưa hợp lý, đặt biệt là vốn hàng tồn kho và vốn thanh toán làm hiệu suất sử dụng vốn của Công ty liên tục giảm.

- Công tác mua vật tư, hàng hóa, quản lý sản xuất và phân phối sản phẩm của Công ty chưa tốt làm cho chi phí sản xuất tăng, chi phí giá vốn tăng và làm giảm tỷ suất sinh lời hoạt động của Công ty.

Nguyên nhân tố khách quan

- Thị trường thực phẩm liên tục biến động với xu hướng tăng giá.

- Xu hướng chi phí các nhân tố đầu vào cao ảnh hưởng đến kết quả kinh doanh của Công ty.

- Sự cạnh tranh gay gắt trên thị trường đòi hỏi Công ty phải nới lỏng chính

sách thanh toán để lôi kéo được khách hàng.

Tiểu kết chương 2

Chương 2 của luận văn đã nêu ra được những thông tin chung, khái quát về đặc điểm sản xuất kinh doanh Công ty CP sữa Việt Nam Vinamilk. Luận văn đã đánh giá được tổng quan hiệu quả hoạt động sản xuất kinh doanh của công ty. Từ đó, tiếp tục đi sâu vào phân tích báo cáo tài chính của Công ty thông qua áp dụng các phương pháp phân tích đã được trình bày ở chương 1 của luận văn. Phần cuối của chương 2 tổng hợp lại các phân tích để đưa ra kết luận về những ưu điểm và hạn chế trong công tác phân tích báo cáo tài chính của Công ty CP sữa Việt Nam Vinamilk, làm căn cứ quan trọng để chương 3 của luận văn đưa ra các giải pháp nâng cao năng lực tài chính cho Công ty.

Chương 3

MỘT SỐ GIẢI PHÁP NÂNG CAO NĂNG LỰC TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN SỮA VIỆT NAM VINAMILK

3.1.Bối cảnh kinh tế xã hội và định hướng phát triển

3.1.1. Bối cảnh kinh tế xã hội

Nền kinh tế nước ta đang phát triển theo chiều hướng tăng trưởng, sản xuất phát triển, công tác xây dựng cơ sở hạ tầng được đẩy mạnh, đời sống của nhân dân ngày càng nâng cao. Nền kinh tế giữ được đà tăng trưởng, các cân đối lớn của nền kinh tế được đảm bảo, lạm phát ở mức thấp, lãi suất ngân hàng có xu hướng giảm.

Mặt khác, nền kinh tế trong nước hòa nhập tổ chức thương mại thế giới WTO, nên cạnh tranh về chất lượng sản phần khốc liệt hơn. Hội nhập đã kép theo sự gia tăng các doanh nghiệp xây dựng, đặc biệt là các doanh nghiệp nước ngoài như Nhật Bản, Hàn Quốc, Trung Quốc…họ có nhiều lợi thế về vốn, công nghệ…nên họ có thể thắng các doanh nghiệp Việt Nam ngay tại thị trường Việt Nam tạo nên sự canh tranh gay gắt trên thị trường.

Trong bối cảnh trên, CTCP sữa Việt Nam Vinamilk đã chỉ rò các yếu tố thuận lợi và khó khăn ảnh hưởng đến kết quả sản xuất kinh doanh năm 2019 và các năm tiếp theo; ngoài thuận lợi và khó khăn nêu trên, Công ty còn có những thuận lợi, khó khăn mang tính chất đặc thù, cụ thể:

Thuận lợi

- Xây dựng được uy tín trên thị trường của cả 3 khu vực: miền Bắc, miền Trung và miền Nam.

- Ban lãnh đạo công ty là những người có thâm niên trong ngành, đã xây dựng được mối quan hệ tương đối rộng nên có cơ hội giành được nhiều hợp đồng lớn.

- Máy móc thiết bị công nghệ hiện đại và thường xuyên được đối mới nâng cấp, nguồn nhân lực dồi dào và có trình độ cao do đó sản phẩm

dịch vụ đáp ứng được các yêu cầu khắt khe về mặt chất lượng, thời gian đáp ứng ngắn.

- Định hình được thương hiệu sữa trên thị trường

- Chiến lược quảng bá và tiếp thị sản phẩm chuyên nghiệp.

- Việc Công ty mở rộng mảng thương mại chứa đựng ít rủi ro do không phải dự trữ lớn trong điều kiện giá thực phẩm liên tục biến động khó lường vì hàng hóa hạn chế bị tồn đọng.

- Xây dựng được nhận dạng thương hiệu trên thị trường.

Khó khăn

-Chưa thực sự nổi trội đồng đều về tất cả các sản phẩm đang cung cấp.

- Có nhiều đối thủ cạnh tranh trên thị trường.

3.1.2. Định hướng phát triển Công ty

* Định hướng:

Củng cố và tiếp tục mở rộng hệ thống tiếp thị và phân phối; mở thêm điểm bán lẻ, năng cao độ bao phủ và trang bị thêm phương tiện và thiết bị bán hàng.

Đầu tư nâng cấp toàn diện các nhà máy và xây dựng nhà máy mới với công nghệ hiện đại theo tiêu chuẩn quốc tế nhằm nâng cao năng lực sản xuất đáp ứng nhu cầu thị trường.

Đầu tư phát triển vùng nguyên liệu ở trong nước và ở nước ngoài.

Đầu tư nghiên cứu và giới thiệu đến người tiêu dung các sản phẩm có giá trị dinh dưỡng cao hơn.

Áp dụng các tiêu chuẩn cao nhất của hệ thống quản lý chất lượng như

ISO, HACCP để cam kết chất lượng tốt nhất cho người tiêu dùng.

Tăng cường công tác quản trị doanh nghiệp và quản lý rủi ro nhằm giảm thiểu các tổn thất có thể xảy ra cho công ty và cho cổ đông.

Tăng cường công tác quản lý nội bộ bằng các quy chế và quy định cụ thế hơn, xây dựng thêm các định mức kinh tế kỹ thuật phù hợp với kinh tế sản xuất.

Đào tạo cán bộ quản lý và công nhân lành nghề, nội dung đào tạo đi sâu vào thực tế của công ty. Đối với cân bộ chủ chốt thì đưa đi học các trung tâm đào tạo của Nhà nước.

Sắp xếp lại các nhà máy theo hướng hình thành cụm nhà máy tập trung để có thể giúp tiết kiệm chi phí cǜng như nâng cao năng lực sản xuất, năng lực phân phối sản phẩm.

Tiếp tục chú trọng vào công tác thu hồi nợ phải thu từ các đại lý, đẩy nhanh tốc độ luân chuyển vốn.

* Mục tiêu:

Hội đồng Quản trị Vinamilk xác định tầm nhìn chiến lược dài hạn để định hướng các hoạt động sản xuất kinh doanh. Tiếp tục duy trì vị trí số 1 tại thị trường Việt Nam và tiến tới mục tiêu trở thành 1 trong Top 30 Công ty Sữa lớn nhất thế giới về doanh thu, Vinamilk xác định chiến lược phát triển với 3 trụ cột chính được thực thi, bao gồm:

Tập trung vào ngành sữa và các sản phẩm liên quan đến sữa, vốn là ngành kinh doanh cốt lòi tạo nên thương hiệu Vinamilk. Tiếp tục nghiên cứu và phát triển nhiều sản phẩm mới với mục đích cách tân, mở rộng và đa dạng hóa danh mục sản phẩm trên cơ sở phù hợp với thị hiếu và nhu cầu của người tiêu dùng; đồng thời mang đến cho người tiêu dùng nhiều trải nghiệm phong phú và tiện lợi.

Ưu tiên tập trung khai thác thị trường nội địa với tiềm năng phát triển còn rất lớn. Mở rộng thâm nhập và bao phủ khu vực nông thôn với các dòng sản phẩm phổ thông, nơi tiềm năng tăng trưởng còn rất lớn. Đẩy mạnh tập trung vào phân khúc sản phẩm cao cấp với nhiều giá trị gia tăng, đặc biệt ở khu vực thành thị. Tiếp tục xây dựng hệ thống phân phối nội địa rộng lớn và vững mạnh, gia tăng thị phần và giữ vững vị thế dẫn đầu của Vinamilk trên thị trường.