lớn đến lợi nhuận của công ty trong năm 2008 và năm 2009.

Có thể thấy năm 2008 là một cột mốc đánh dấu một năm đầy biến động đối với ngành Tài chính toàn Thế giới nói chung và Việt Nam nói riêng. Công ty Tài chính Bưu Điện cũng bịảnh hưởng bởi cuộc khủng hoảng kinh tế.Đây là điều tất yếu khách quan vì trong nền kinh tế hội nhập các tổ chức tín dụng có mối liên hệ ràng buộc dây chuyền rất chặt chẽ.Kinh tế thế giới ảnh hưởng rất lớn đến kinh tế Việt Nam. Do đó các tổ chức tín dụng nói chung và công ty Tài chính Bưu Điện nói riêng phải có nguồn lực đủ mạnh và bước đi chính xác để vượt qua cuộc khủng hoảng này. Năm 2009 qua, Công ty Tài chính Bưu Điện đã từng bước cố gắng và đã bước đầu trở lại họat động kinh doanh có hiệu quả hơn so với năm 2008, tuy nhiên thì hoạt động đầu tư kinh doanh chứng khoán trong năm 2009 lại không mang về hiệu quả cao cho doanh nghiệp mà trái lại, mức thua lỗ trong đầu tư kinh doanh chứng khoán là cao hơn.

2.2.2. Khảo sát thực trạng hoạt động tín dụng tại Công ty Tài chính Bưu Điện

2.2.2.1. Tình hình hoạt động tín dụng

Hoạt động tín dụng được coi là "bề nổi" của PTF. Các khách hàng chủ yếu

của PTF là VNPT, các đơn vị

liên doanh, các công ty cổ

phần, các đơn vị sự

nghiệp, các doanh nghiệp trong ngành Bưu chính Viễn thông, 64 Bưu điện tỉnh/ thành phố, các đơn vị cùng ngành kinh tế kỹ thuật và một số doanh nghiệp ngoài ngành. Bênh cạnh đối tượng cho vay là các doanh nghiệp các tổ chức kinh tế thì khách hàng của PTF còn là các cán bộ nhân viên lao động trong ngành. Thực tế PTF đã tiến hành các hình thức cho vay ngắn hạn, cho vay trung dài hạn bằng nguồn vốn tự có, cho vay gián tiếp thông qua phương thức cho vay hợp vốn, uỷ thác. Để đánh giá hoạt động cho vay của PTF ta xét bảng sau:

Đơn vị : Triệu đồng

Năm 2007 | Năm 2008 | Năm 2009 | Tốc độ tăng năm 2007 so | Tốc độ tăng năm 2009 so |

Có thể bạn quan tâm!

-

Vai Trò Của Hoạt Động Tín Dụng Trong Nền Kinh Tế Hiện Nay

Vai Trò Của Hoạt Động Tín Dụng Trong Nền Kinh Tế Hiện Nay -

Quá Trình Hình Thành Và Phát Triển Của Công Ty Tài Chính Bưu Điện

Quá Trình Hình Thành Và Phát Triển Của Công Ty Tài Chính Bưu Điện -

Tình Hình Hoạt Động Sản Xuất Kinh Doanh Và Thực Trạng Hoạt Động Tín Dụng Tại Công Ty Tài Chính Bưu Điện

Tình Hình Hoạt Động Sản Xuất Kinh Doanh Và Thực Trạng Hoạt Động Tín Dụng Tại Công Ty Tài Chính Bưu Điện -

Đánh Giá Hoạt Động Tín Dụng Tại Công Ty Tài Chính Bưu Điện

Đánh Giá Hoạt Động Tín Dụng Tại Công Ty Tài Chính Bưu Điện -

Định Hướng Phát Triển Của Công Ty Trong Những Năm Tới

Định Hướng Phát Triển Của Công Ty Trong Những Năm Tới -

Một số biện pháp đẩy mạnh công tác hoạt động tín dụng tại Công ty Tài chính Bưu điện - Nguyễn Trường Giang - 9

Một số biện pháp đẩy mạnh công tác hoạt động tín dụng tại Công ty Tài chính Bưu điện - Nguyễn Trường Giang - 9

Xem toàn bộ 82 trang tài liệu này.

với năm 2008 | với năm 2008 | ||||

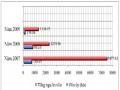

Doanh số thu nợ : | 311.094 | 143.014 | 163.991 | 54.03% | 14,66% |

Ngắn hạn | 196.469 | 83.315 | 123.059 | 57.59% | |

Trung dài hạn | 114.625 | 59.699 | 40.932 | 47.92% | |

Doanh số cấp tín dụng | 476.059 | 31.961 | 103.285 | 93.29% | 232,16% |

Ngắn hạn | 234.618 | 16.744 | 81.358 | 92.86% | |

Trung dài hạn | 241.477 | 15.217 | 21.927 | 93.70% |

Bảng 2.2 Doanh số thu/cấp tín dụng

Qua bảng ta thấy doanh số cho vay năm 2007 tăng rất nhanh. Trong năm 2007 quy mô tín dụng của PTF cho khách hàng được mở rộng.Công ty đã đẩy mạnh hoạt động tín dụng. Kết hợp với biểu đồ ta thấy chênh lệch doanh số thu và doanh số cấp không quá chênh lệch nhiêu chứng tỏ công tác thu hồi nợ khá tốt, khách hàng sử dụng vốn có hiệu quả hoàn trả đầy đủ cả gốc và lãi đúng hạn. Năm 2007 vốn điều lệ của công ty từ 70 tỷ lên 500 tỷ, công ty đã mở rộng hoạt động tín dụng với việc cho khách hàng cá nhân vay. Do đó mà chênh lệch doanh số cấp và doanh số thu nợ năm 2007 tăng hơn so với năm 2006.

Tuy nhiên sang đến năm 2008, do khủng hoảng kinh tế, chính sách thắt chặt tiền tệ của Ngân hàng Nhà nước với mức lãi suất cơ bản lên rất cao, và chiến lược bảo toàn vốn của công ty trước khủng hoảng nên công ty đã đẩy mạnh hoạt động thu hồi nợ và hạn chế cho vay. Điều này làm doanh số cấp tín dụng năm 2008 giảm mạnh so với năm 2007; giảm 93,29% tương ứng 385098 triệu đồng; doanh số thu tín dụng cũng giảm 54,03% tương ứng 168080 triệu đồng so với năm 2007.

Sang đến năm 2009, khi tình hình kinh tế Việt Nam bước đầu đi vào giai đoạn phục hồi thì doanh số cấp tín dụng đã tăng lên 232,16% tương ứng với 71324 triệu đồng so với năm 2008; doanh số thu tín dụng cũng tăng lên 14,66% tương ứng với 20977 triệu đồng so với năm 2008.

Để phân tích cụ thể hoạt động tín dụng của công ty ta xem xét dư nợ của công ty phân theo thời gian, đối tượng cho vay và chất lượng tín dụng.

Dư nợ tín dụng của Công ty Tài chính Bưu Điện phân loại theo thời gian từ năm 20072009:

Đơn vị : Triệu đồng

Số dư ngày 31/12/2007 | Số dư ngày 31/12/2008 | Số dư ngày 31/12/2009 | ||||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | |

Cho vay ngắn hạn | 125,195 | 39.345 % | 58,624 | 28.301 % | 32,349 | 20,488% |

Cho vay trung hạn | 181,761 | 57.122 % | 148,522 | 71.699 % | 125,536 | 79,512% |

Cho vay dài hạn | 11,243 | 3.533% | | 0% | | 0% |

Tổng cộng | 318,199 | 100% | 207,146 | 100% | 157,885 | 100% |

Bảng 2.3 Dư nợ tín dụng theo thời gian ( 20072009)

Qua bảng ta thấy tỷ trong dư nợ cho vay trung hạn trong tổng dư nợ tăng

dần từ 57% tại ngày 31/12/2007 lên đến 71% tại ngày 31/12/2008 và đạt ở mức

79% tại ngày 31/12/2009. Trong khi đó tỷ trọng dư nợ cho vay ngắn hạn và dài hạn

trong tổng dư nợ giảm dần qua các năm. Điều này phù hợp với mục tiêu của công

ty đề ra là cho vay trung và dài hạn là chính. Tuy nhiên do cho vay dài hạn còn gặp nhiều khó khăn trong vấn đề huy động vốn, khách hàng nên so với năm 2007 thì

năm 2008 và 2009 tỷ trọng dư nợ cho vay dài hạn giảm dần.

Dư nợ cho vay của Công ty Tài chính Bưu Điện phân loại theo đối

tượng khách hàng và theo loại hình doanh nghiệp từ năm 20072009:

Đơn vị : Triệu đồng

Chỉ tiêu | Số dư ngày 31/12/2007 | Số dư ngày 31/12/2008 | Số dư ngày 31/12/2009 | ||||

1. | Cho vay các tổ chức kinh tế | 185,297 | 58.233 % | 136,513 | 65.902 % | 106,194 | 67,261% |

2. | Cho vay cá nhân | 132,902 | 41.767 % | 70,633 | 34.098 % | 51691 | 32,739% |

3. | Cho vay khác | | 0% | | 0% | | 0% |

Tổng | 318,199 | 100% | 207,146 | 100% | 157,885 | 100% | |

Bảng 2.4 Dư nợ tín cho vay theo đối tượng khác hàng và loại hình doanh nghiệp

Qua bảng số liệu trên ta thấy tỷ trọng dư nợ cho vay các tổ chức kinh tế trong tổng dư nợ lớn hơn so với dư nợ cá nhân. Song ta nhận thấy tỷ trọng dư nợ cá nhân chiếm khá lớn trong tổng số dư nợ cho vay của Công ty. Điều này chứng tỏ chính sách tín dụng của công ty mở rộng cho vay đối với cá nhân.Chủ yếu là hình thức cho cán bộ công nhân viên trong ngành vay với hình thức đảm bảo bằng lương hoặc tài sản, trong đó đảm bảo bằng lương là chủ yếu. Đây là hình thức cho vay tín dụng thuận tiện phù hợp với nhu cầu và thu nhập của người vay. Do đó hình thức vay này đã thu hút được nhiều khách hàng.

Dư nợ của Công ty Tài chính Bưu điện Phân theo chất lượng tín dụng từ năm 20072009:

Đơn vị : Triệu đồng

Chỉ tiêu | Số dư ngày 31/12/2007 | Số dư ngày 31/12/2008 | Số dư ngày 31/12/2009 | ||

Số tiền | Tỷ trọng | Số tiền | Tỷ trọng | Số tiền | Tỷ trọng |

Nợ đủ tiêu chuẩn | 302.42 3 | 95,042 % | 128.436 | 62,003 % | 125.45 8 | 79,461% | |

2. | Nợ cần chú ý | 2.873 | 0,903% | 4.404 | 2,126% | 3.445 | 2,181% |

3. | Nợ dưới tiêu chuẩn | 5.350 | 1,6810 | 40.688 | 19,642 % | 18.364 | 11,631% |

4. | Nợ nghi ngờ | 2.065 | 0,649% | 28.323 | 13,673 % | 6.879 | 4,356% |

5. | Nợ có khả năng mất vốn | 5.487 | 1,724% | 5.293 | 2,555% | 3739 | 2,368% |

Tổng | 318.19 9 | 100% | 207.146 | 100% | 157,88 5 | 100% | |

Bảng 2.5 Dư nợ theo chất lượng tín dụng (20072009)

2.2.2.2. Chất lượng hoạt động tín dụng tại Công ty Tài chính Bưu điện

a. Thu nhập từ hoạt động tín dụng

Thu nhập từ hoạt động tín dụng được coi là một trong những chỉ tiêu đánh giá chất lượng tín dụng vì thu nhập từ hoạt động tin dụng chiếm tỷ trọng lớn trong tổng thu nhập, khi tín dụng có chất lượng tốt sẽ mang lai thu nhập cao cho công ty tài chính.

Thu nhập từ hoạt động tín dụng (Giai đoạn 20072009):

Đơn vị : Triệu đồng

Chỉ tiêu | Năm 2007 | Năm 2008 | Năm 2009 | ||||

Tổng số | Tỷ trọng | Tổng số | Tỷ trọng | Tổng số | Tỷ trọng | ||

1. | Tổng thu nhập | 648.699 | 100% | 333.51 2 | 100% | 615.220 | 100% |

2. | Doanh thu từ hoạt động cho | 26.310 | 4,05% | 39.762 | 11,92% | 43.295 | 7,03% |

vay |

Thu nhập từ hoạt động cho vay ngày càng tăng qua các năm. Năm 2008 thu nhập tăng 51% tương ứng là 13452 triệu đồng, sang tới năm 2009 thu nhập tăng 8,8% tương ứng với 3533. Tuy nhiên xét về mặt tỷ trọng thì tỷ trọng thu từ hoạt động cho vay năm 2007 trong tổng thu nhập giảm xuống so với năm 2008. Sự sụt

giảm này là do trong năm 2007 thu nhập từ

hoạt động đầu tư

tài chính, chứng

khoán tăng lên rất cao trong khi đó thu nhập từ hoạt động cho vay không tăng mạnh bằng. Năm 2008 tỷ trọng thu nhập từ hoạt động cho vay tăng thêm hơn 10% so với

năm 2007. Trong năm 2009, doanh thu từ hoạt động cho vay vẫn tiếp tục tăng

nhưng tỉ trọng lại giảm so với năm 2008, một phần là do sự phục hồi và đang ổn định của thị trường chứng khoán Việt Nam và do sự khó khăn trong công tác huy động vốn để phục vụ cho hoạt động tín dụng mà tỉ trọng giảm đi.

Như vậy có thể thấy rằng thu từ hoạt động cho vay tại công ty Tài chính Bưu Điện chiếm tỷ trọng tương đối lớn trong tổng thu nhập – là một trong những thước đo sự phát triển trong hoạt động kinh doanh của công ty.Có được kết quả đó Công ty đã tăng cường hoạt động tín dụng tìm kiếm khách hàng mới gắn các nghiệp vụ Ngân hàng với dịch vụ trong quan hệ khách hàng, mở rộng cho vay các thành phần kinh tế trên nhiều lĩnh vực. Hơn nữa trong những năm qua phần lớn các doanh nghiệp vay vốn tại công ty đều kinh doanh có hiệu quả mang lại lợi nhuận cho cả công ty và chính doanh nghiệp đó.Điều này chứng tỏ công ty đã chú trọng

vào việc nâng cao chất lượng tín dụng. Song bên cạnh đó còn một số Doanh

nghiệp vay vốn của công ty hoạt động không hiệu quả từ đó đã không trả đúng hạn, đầy đủ gốc và lãi cho công ty làm giảm thu nhập của công ty.

b. Tỷ lệ nợ quá hạn

Bất kỳ một tổ chức tín dụng nào cũng phải đối mặt với những khó khăn trong việc cho vay và thu hồi nợ từ các tổ chức kinh tế. Vấn đề gây ra rủi ro tín dụng được biểu hiện trực tiếp đó là nợ quá hạn. Nợ quá hạn cũng là một chỉ tiêu để đánh giá chất lượng tín dụng, phản ánh tính an toàn khả năng thu hồi vốn của mỗi khoản vay.

Tỷ lệ nợ quá hạn tại Công ty Tài chính Bưu Điện

Đơn vị : Triệu đồng

Chỉ tiêu | Năm 2007 | Năm 2008 | Năm 2009 | ||||

Tổng số | Tỷlệ | Tổng số | Tỷlệ | Tổng số | Tỷlệ | ||

1. | Tổng dư nợ | 318.199 | 100% | 207.146 | 100% | 157.885 | 100% |

2. | Nợ quá hạn | 13.125 | 4,12% | 11.479 | 5,54% | 8.578 | 5,43% |

Thông qua các số liệu ở bảng trên có thể thấy chất lượng tín dụng tại chi nhánh là tương đối cao, thể hiện ở các mặt dư nợ cho vay và doanh số cho vay.Nợ

quá hạn là những khoản nợ

khi đến hạn trả

nợ khách hàng không trả

được và

không được ngân hàng gia hạn nợ và chưa được xử lý bằng tài sản đảm bảo.

Năm 2007 là năm có tỷ lệ dư nợ quá hạn thấp nhất (chiếm 13,125 tỷ đồng

tương đương 4,12%) trong đó chủ yếu là nợ của các chủ

thể

thuộc thành phần

kinh tế quốc dân. Tuy nhiên đây vẫn là năm có tỷ lệ nợ quá hạn cao trong tổng quan cả giai đoạn 20072009 và xét về mặt bằng chung thì đây là 1 tỷ lệ chưa tốt khi năm 2008 nợ quá hạn đạt 11479 triệu ,chiếm 5,54% trong tổng dư nợ và năm 2009 nợ quá hạn tuy đã giảm xuống nhưng vẫn ở mức 5,43% tương ứng với 8578 triệu (Tỉ lệ nợ quá hạn đối với các ngân hàng thương mại là dưới 3%). Qua những số liệu về nợ quá hạn của 2 năm: năm 2008 và 2009 con số này đã tăng lên về tỷ trọg nhưng giảm về số tiền, tuy nhiên đây là những con số chưa tốt do đó dư nợ trong hạn phải gần như xấp xỉ với dư nợ cho vay. Tuy vậy có thể được coi là kết quả của sự nỗ lực lớn của Công ty trong việc hạn chế dư nợ quá hạn. Và hoạt động này cho đến nay vẫn được thực hiện, duy trì và đã bước đầu có hiệu quả tương đối tốt, mục tiêu của PTFiance là sẽ cố gắng đạt mức dư nợ trong các năm tiếp theo: trong cơ cấu dư nợ không còn nợ quá hạn (chiếm tỷ trọng bằng 0%). Cùng với việc tăng hoạt động tín dụng thì chất lượng tín dụng cũng được đảm bảo cho thấy rằng chi nhánh đã có những bước tiến dài trên lĩnh vực ngân hàng, siết chặt công tác thẩm định, mạnh dạn trong đổi mới phương cách làm việc với những định hướng đúng đắn.

Nợ quá hạn là chỉ tiêu phản ánh chất lượng tín dụng của Ngân hang đặc biệt là Ngân hàng thương mại cũng như những công ty Tài chính. Tại những nước có nền tài chính phát triển, một Ngân hàng được đánh giá là có chất lượng tốt khi có

tỷ lệ nợ quá hạn chiếm từ 12% trên tổng dư nợ của ngân hàng. Ở Việt Nam qua hoạt động thanh tra, kiểm soát của ngân hàng Nhà Nước Việt Nam, tỷ lệ nợ quá hạn so với tổng dư nợ nếu thấp hơn 3% được coi là chấp nhận được. Dư nợ quá hạn thấp đồng nghĩa với việc vốn cho vay của chi nhánh thu về đúng thời hạn, do đó doanh số thu nợ của Công ty chỉ ở mức tương đối, gần như tương đương với doanh số cho vay trong năm (luôn đạt ngưỡng 9399%/tổng doanh số cho vay), chỉ tiêu này cũng phản ảnh một phần chất lượng tín dụng tại Công ty là ở mức tương dối khả quan.

c. Vòng quay tín dụng

Hệ số này phản ánh số vòng chu chuyển của vốn tín dụng hàng năm. Vòng

quay vốn tín dụng càng cao chứng tỏ nguồn vay ngân hàng luân chuyển càng

nhanh, tham gia càng nhiều vào chu kỳ sản xuất và lưu thông hàng hoá. Chỉ tiêu này càng tăng, phản ánh tình hình sử dụng vốn tín dụng càng tốt, chất lượng tín dụng càng cao.Chỉ tiêu này cho ta biết được công ty thu hồi khoản vay có nhanh hay không.

Tình hình vòng quay vốn tín dụng ( Giai đoạn 20072009):

Năm 2007 | Năm 2008 | Năm 2009 | |

Doanh số thu nợ | 7.056 | 6.726 | 5.871 |

Dư nợ bình quân | 3.101 | 2.956 | 2.426 |

Vòng quay vốn tín dụng | 2.28 | 2.28 | 2.42 |

Đơn vị : Tỷ VNĐ

Nhìn vào bảng trên ta thấy, chỉ tiêu này của công ty tài chính Bưu Điện là tương đối cao ( xấp xỉ 22.5 lần) và có xu hướng tăng đều qua các năm: từ 2.28 vòng vào năm 2007 và 2,42 vòng vào năm 2008.Điều đó chứng tỏ đồng vốn của Công ty được luân chuyển nhanh hơn, đồng thời cũng phản ánh tình hình tổ chức quản lý vốn tín dụng của Công ty ngày càng được cải thiện, chất lượng tín dụng được chú trọng nâng cao. Tuy nhiên, nếu dư nợ cho vay bình quân thấp thì vòng quay vốn tín dụng vẫn có thể cao. Qua các biểu trên ta thấy, mặc dù dư nợ cho vay có giảm nhẹ vào cuối năm 2008 nhưng tình hình thu nợ của chi nhánh là khá tốt