-Bảng kê hàng gửi bán đã tiêu thụ.

-Các chứng từ thanh toán : phiếu thu, giấy báo có,..

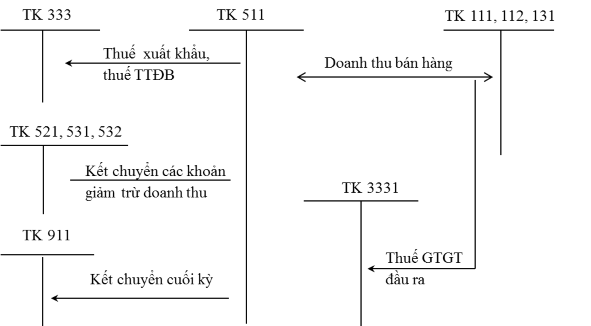

e. Phương pháp hạch toán

Sơ đồ 1.1: Phương pháp kế toán doanh thu bán hàng và cung cấp dịch vụ.

1.2.2. Kế toán các khoản giảm trừ doanh thu

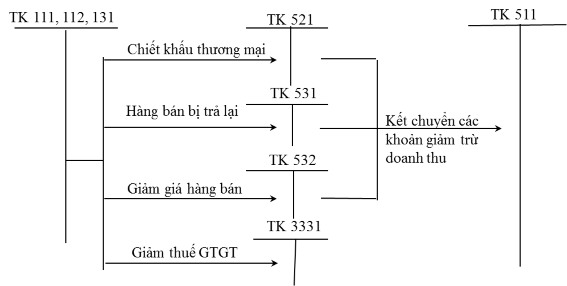

a. Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán

Có thể bạn quan tâm!

-

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 1

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 1 -

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 2

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 2 -

Phương Pháp Kế Toán Xác Định Kết Quả Kinh Doanh.

Phương Pháp Kế Toán Xác Định Kết Quả Kinh Doanh. -

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial -

Tình Hình Lao Động Của Công Ty Qua 3 Năm (2011- 2013)

Tình Hình Lao Động Của Công Ty Qua 3 Năm (2011- 2013)

Xem toàn bộ 119 trang tài liệu này.

Theo CMKT số 14 - Doanh thu và thu nhập khác, các khoản giảm trừ doanh thu gồm:

- Chiết khấu thương mại: là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

- Giảm giá hàng bán: là khoản giảm trừ cho người mua do hàng hoá kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.

- Hàng bán bị trả lại: là giá trị khối lượng hàng bán đã xác định là tiêu thụ bị khách hàng trả lại và từ chối thanh toán.

Tài khoản sử dụng

Tài khoản 521 – Chiết khấu thương mại. Tài khoản 531 - Hàng bán bị trả lại.

Tài khoản 532 – Giảm giá hàng bán.

Chứng từ sử dụng

-Hóa đơn GTGT, hóa đơn bán hàng.

-Phiếu giao hàng.

-Biên bản giảm giá hàng bán.

-Đối với hàng hóa bị trả lại phải có văn bản đề nghị của người mua ghi rõ lý do trả lại hàng, số lượng hàng bị trả lại và đính kèm hóa đơn.

Phương pháp hạch toán

Sơ đồ 1.2: Phương pháp kế toán các khoản giảm trừ doanh thu ( Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại).

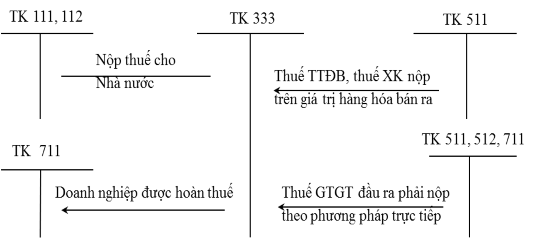

b. Thuế giá trị gia tăng (GTGT) trong trường hợp doanh nghiệp nộp thuế theo phương pháp trực tiếp, thuế xuất khẩu (XK), thuế tiêu thụ đặc biệt (TTĐB)

- Thuế giá trị gia tăng: là một loại thuế gián thu, được tính trên khoản giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình sản xuất, lưu thông đến tiêu dùng.

- Thuế xuất khẩu: thuế đánh vào các loại hàng hóa được phép xuất khẩu ở một quốc gia.

- Thuế tiêu thụ đặc biệt: là loại thuế đánh trên các hàng hóa, dịch vụ đặc biệt nằm trong danh mục được Nhà nước quy định. Các mặt hàng này không được khuyến khích tiêu dùng hoặc bị hạn chế sản xuất.

Tài khoản sử dụng

Tài khoản 3331 - Thuế GTGT phải nộp. Tài khoản 3332 - Thuế tiêu thụ đặc biệt. Tài khoản 3333 - Thuế xuất, nhập khẩu.

Phương pháp hạch toán

Sơ đồ 1.3: Phương pháp kế toán các khoản giảm trừ doanh thu ( Thuế GTGT theo phương pháp trực tiếp, thuế XK, thuế TTĐB).

1.3. Kế toán xác định kết quả kinh doanh

1.3.1. Kế toán giá vốn hàng bán

Giá vốn hàng bán là giá thực tế xuất kho của hàng hóa hoặc là giá thành thực tế lao vụ, dịch vụ đã hoàn thành và đã được xác định là tiêu thụ và các khoản khác được tính vào giá vốn hàng bán để xác định kết quả kinh doanh trong kỳ.

a.Tài khoản sử dụng

Tài khoản 632 – Giá vốn hàng bán.

b. Chứng từ sử dụng

-Phiếu nhập kho.

-Phiếu xuất kho.

-Hóa đơn GTGT, hóa đơn bán hàng.

-Bảng kê chi tiết nhập xuất tồn.

-Phiếu xuất kho kiêm vận chuyển nội bộ.

-Phiếu xuất kho hàng gửi bán đại lý,….

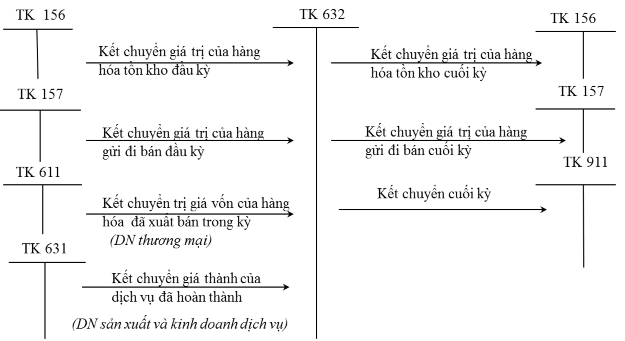

c. Phương pháp hạch toán

Sơ đồ 1.4: Phương pháp kế toán giá vốn hàng bán(theo phương pháp kiểm kê định kỳ).

1.3.2. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Chi phí bán hàng: là chi phí thực tế phát sinh trong quá trình tiêu thụ sản phẩm, hàng hóa, cung cấp dịch vụ, bao gồm chi phí chào hàng, giới thiệu sản phẩm, quảng cáo sản phẩm, hàng hóa, đóng gói, vận chuyển…...

Chi phí quản lý doanh nghiệp : phản ánh các khoản chi phí quản lý chung của doanh nghiệp như các chi phí về tiền lương nhân viên bộ máy quản lý doanh nghiệp, các khoản trích theo lương, chi phí vật liệu văn phòng, công cụ dụng cụ, khấu hao TSCĐ dùng cho quản lý doanh nghiệp….

a.Tài khoản sử dụng

Tài khoản 641 – Chi phí bán hàng.

Tài khoản 642 – Chi phí quản lý doanh nghiệp.

b.Chứng từ sử dụng

-Hóa đơn GTGT, hóa đơn bán hàng.

-Phiếu chi, giấy báo nợ.

-Bảng thanh toán lương, bảng phân bổ các khoản trích theo lương.

-Bảng tính và phân bổ khấu hao, bảng kê thanh toán tạm ứng.

-Các chứng từ khác có liên quan.

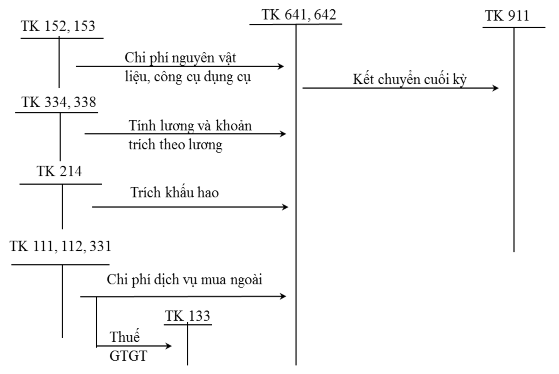

c.Phương pháp hạch toán

Sơ đồ 1.5: Phương pháp kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp.

1.3.3. Kế toán doanh thu tài chính

Doanh thu tài chính bao gồm:

-Thu nhập từ cho thuê tài sản, cho người khác sử dụng tài sản ( bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, ..).

-Tiền lãi: lãi cho vay, lãi tiền gửi, lãi bán hàng trả chậm, trả góp; lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán được hưởng do mua hàng hóa, dịch vụ; lãi cho thuê tài chính, lãi chênh lệch tỷ giá ngoại tệ;…

a.Tài khoản sử dụng

Tài khoản 515 – Doanh thu tài chính.

b. Chứng từ sử dụng

-Phiếu thu, giấy báo có.

-Bảng kê tiền lãi,….

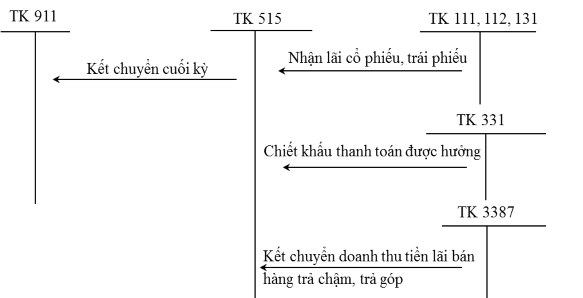

c.Phương pháp hạch toán

Sơ đồ 1.6: Phương pháp kế toán doanh thu tài chính.

1.3.4. Kế toán chi phí tài chính

Chi phí tài chính bao gồm:

-Các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi phí cho vay và đi vay vốn, chi phí góp vốn liên doanh, liên kết, lỗ chuyển nhượng chứng khoán ngắn hạn, chi phí giao dịch bán chứng khoán.

-Dự phòng giảm giá đầu tư chứng khoán, lỗ do chênh lệch tỷ giá hối đoái, ……

a.Tài khoản sử dụng

Tài khoản 635 – Chi phí tài chính.

b. Chứng từ sử dụng

-Phiếu chi, giấy báo nợ.

-Bảng tính khấu hao TSCĐ cho thuê.

-Phiếu tính lãi đi vay,…

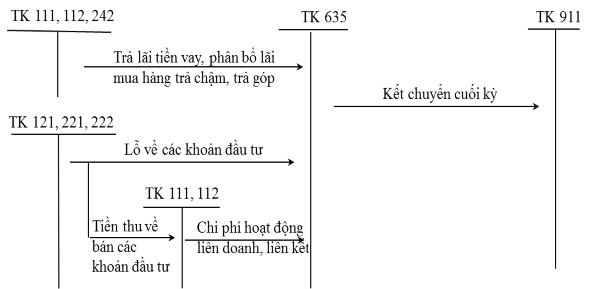

c.Phương pháp hạch toán

Sơ đồ 1.7: Phương pháp kế toán chi phí tài chính.

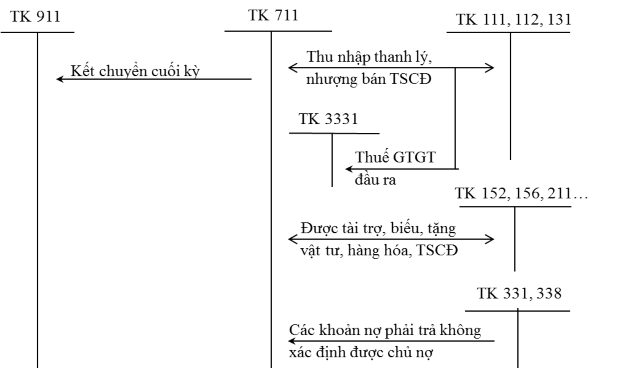

1.3.5. Kế toán thu nhập khác

Thu nhập khác phát sinh trong kỳ gồm : Thu nhập từ nhượng bán, thanh lý TSCĐ; chênh lệch lãi do đánh giá lại vật tư, hàng hoá, tài sản cố định đưa đi góp vốn liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác; thu nhập từ nghiệp vụ bán và thuê lại tài sản; thu tiền được phạt do khách hàng vi phạm hợp đồng; thu các khoản nợ khó đòi đã xử lý xoá sổ; các khoản thuế được ngân sách Nhà nước hoàn lại; thu các khoản nợ phải trả không xác định được chủ; thu nhập quà biếu, quà tặng bằng tiền, hiện vật của các tổ chức, cá nhân tặng cho doanh nghiệp;……

a.Tài khoản sử dụng

Tài khoản 711 – Thu nhập khác.

b. Chứng từ sử dụng

-Phiếu thu, giấy báo có.

-Giấy đề nghị thanh lý, nhượng bán TSCĐ.

-Biên bản thanh lý TSCĐ, công cụ dụng cụ.

-Các chứng từ khác có liên quan.

c.Phương pháp hạch toán

Sơ đồ 1.8: Phương pháp kế toán thu nhập khác.

1.3.6. Kế toán chi phí khác

Chi phí khác bao gồm: Chi phí thanh lý TSCĐ và giá trị còn lại của TSCĐ thanh lý, nhượng bán TSCĐ (Nếu có); chênh lệch lỗ do đánh giá lại vật tư, hàng hóa, TSCĐ đưa đi góp vốn liên doanh, đầu tư vào công ty liên kết, đầu tư dài hạn khác; tiền phạt do vi phạm hợp đồng kinh tế; tiền phạt do bị phạt thuế, truy nộp thuế; …….

a.Tài khoản sử dụng

Tài khoản 811 – Chi phí khác.

b. Chứng từ sử dụng

-Phiếu chi, giấy báo nợ.

-Hóa đơn GTGT, hóa đơn bán hàng.

-Hợp đồng kinh tế.

-Quyết định của cơ quan thuế,…….

c.Phương pháp hạch toán