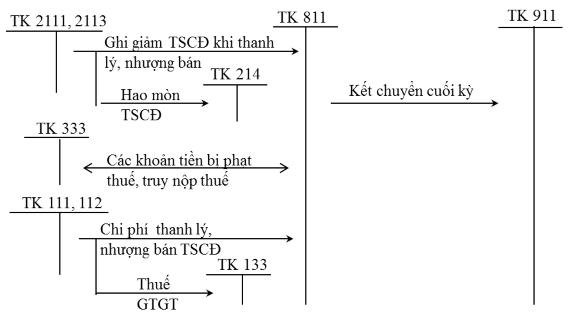

Sơ đồ 1.9: Phương pháp kế toán chi phí khác.

1.3.7. Kế toán chi phí thuế thu nhập doanh nghiệp

a.Tài khoản sử dụng

Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp. TK 821 có 2 tài khoản cấp 2 :

- TK 8211 - Chi phí thuế thu nhập doanh nghiệp hiện hành.

- TK 8212 - Chi phí thuế thu nhập doanh nghiệp hoãn lại.

b. Chứng từ sử dụng

-Tờ khai tạm tính thuế thu nhập doanh nghiệp ( quý).

-Tờ khai quyết toán thuế TNDN (năm ),…

c.Phương pháp hạch toán

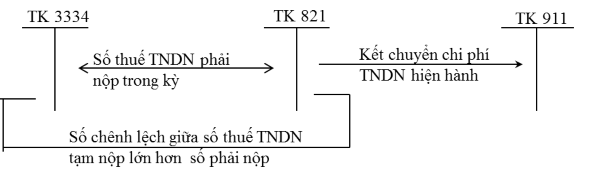

Sơ đồ 1.10: Phương pháp kế toán chi phí thuế TNDN hiện hành.

1.3.8. Kế toán xác định kết quả kinh doanh

Kết quả hoạt động sản xuất kinh doanh là số chênh lệch giữa tổng doanh thu bán hàng và cung cấp dịch vụ thuần với trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính là số chênh lệch giữa tổng doanh thu tài chính với chi phí tài chính.

Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác với các khoản chi phí khác.

a. Tài khoản sử dụng

Tài khoản 911 – Xác định kết quả kinh doanh.

b. Chứng từ sử dụng

-Chứng từ gốc phản ánh các khoản doanh thu, chi phí như hóa đơn GTGT, hóa đơn bán hàng thông thường, phiếu thu, phiếu chi, giấy báo nợ, giấy báo có,…….

-Bảng tính kết quả kinh doanh, kết quả hoạt động khác.

c.Phương pháp hạch toán

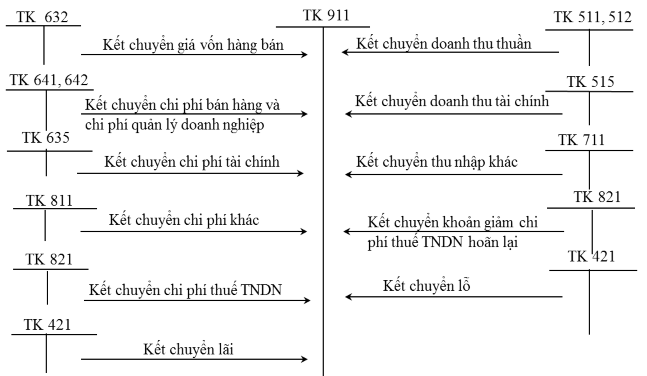

Sơ đồ 1.11: Phương pháp kế toán xác định kết quả kinh doanh.

1.4. So sánh giữa kế toán doanh thu ở Việt nam và kế toán doanh thu quốc tế. Một số kinh nghiệm cho kế toán doanh thu Việt Nam

-Những điểm khác nhau giữa kế toán doanh thu Việt Nam và kế toán doanh thu Mỹ.

Kế toán Việt Nam | Kế toán Mỹ | |

Định nghĩa doanh thu | Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu. | Là dòng tiền vào hay sự tăng lên của các loại vốn đơn vị, hay sự giải quyết các khoản nợ ( hoặc kết hợp cả hai ) từ việc giao hàng, sản xuất hàng hóa, cung cấp dịch vụ hoặc những hoạt động khác, hình thành nên những hoạt động chủ yếu của đơn vị, trong trường hợp đơn giản nhất, chúng tương đương với giá cả hàng hóa đã bán ra hay dịch vụ đã cung ứng trong một thời kỳ nhất định. |

Thời điểm ghi nhận doanh thu | Doanh thu được ghi nhận tại thời điểm chuyển giao quyền sở hữu sản phẩm hoặc hàng hoá cho người mua. | Doanh thu có thể ghi nhận tại các thời điểm sau: -Thời điểm bán hàng: khi hàng hóa đã chuyển giao từ người bán sang người mua thì doanh thu phải được ghi nhận ở thời điểm giao hàng. -Thời điểm trước khi giao hàng: áp dụng cho các doanh nghiệp sản xuất công nghiệp, thực hiện hợp đồng dài hạn. -Thời điểm sau khi giao hàng: áp dụng cho các doanh nghiệp thực hiện bán hàng trả chậm. |

Có thể bạn quan tâm!

-

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 1

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 1 -

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 2

Kế toán doanh thu và xác định kết quả kinh doanh tại Công ty TNHH Du lịch Mondial - 2 -

Phương Pháp Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ.

Phương Pháp Kế Toán Doanh Thu Bán Hàng Và Cung Cấp Dịch Vụ. -

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial

Thực Trạng Công Tác Kế Toán Doanh Thu Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Du Lịch Mondial -

Tình Hình Lao Động Của Công Ty Qua 3 Năm (2011- 2013)

Tình Hình Lao Động Của Công Ty Qua 3 Năm (2011- 2013) -

Cơ Cấu Doanh Thu Cung Cấp Dịch Vụ Của Công Ty Trong Quý Iv/2013. A.tài Khoản Sử Dụng

Cơ Cấu Doanh Thu Cung Cấp Dịch Vụ Của Công Ty Trong Quý Iv/2013. A.tài Khoản Sử Dụng

Xem toàn bộ 119 trang tài liệu này.

Các khoản giảm trừ doanh thu | -Chiết khấu thương mại : giảm giá do khách hàng mua hàng với số lượng lớn và được thể hiện trong ghi chép kế toán. -Giảm giá hàng bán và hàng bán bị trả lại có bản chất khác nhau và được phản ánh trên hai tài khoản khác nhau là tài khoản “ Hàng bán bị trả lại” và tài khoản “Giảm giá hàng bán”. -Cả 3 tài khoản “ Chiết khấu thương mai”, “Hàng bán bị trả lại”, “Giảm giá hàng bán” đều là các tài khoản điều chỉnh tài khoản doanh thu. | -Chiết khấu thương mại : giảm giá so với giá trên danh mục và chỉ dùng để thỏa thuận giá cả và không được thể hiện trong ghi chép kế toán. -Giảm giá hàng bán và hàng bán bị trả lại được phản ánh chung vào một tài khoản “ Hàng bán bị trả lại và giảm giá” -Chỉ có tài khoản “ Hàng bán bị trả lại và giảm giá” là tài khoản điều chỉnh cho tài khoản doanh thu. |

Tài khoản sử dụng | -Doanh thu được phản ánh trên tài khoản loại 5. Doanh thu bán hàng và cung cấp dịch vụ phản ánh TK 511. -Có quy định tài khoản chi tiết của TK 511 ( có 6 tài khoản cấp 2) nên các doanh nghiệp không được chủ động xây dựng tài khoản chi tiết cho tài khoản doanh thu. | -Doanh thu được phản ánh trên tài khoản loại 4, từ 41 đến 49 ( chi tiết từ 401 đến 499). -Không quy định chi tiết số hiệu tài khoản doanh thu nên các doanh nghiệp có thể chủ động xây dựng tài khoản chi tiết phù hợp với doanh nghiệp mình. |

( Đoàn Vân Anh, 2005, Luận án tiến sĩ Phan Đức Dũng, 2007, Kế toán Mỹ

Bộ Tài Chính, 2008, Nội dung và hướng dẫn 26 chuẩn mực kế toán Việt Nam)

-Những điểm khác nhau giữa kế toán doanh thu Việt Nam và kế toán doanh thu Pháp

Kế toán Việt Nam | Kế toán Pháp | |

Định nghĩa doanh thu | Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu. | Là giá bán thực tế, là giá trị trong hóa đơn trừ các khoản giảm giá, bớt giá, hồi khấu, chấp nhận cho người mua ngay từ khi hợp đồng. |

Các khoản giảm trừ doanh thu | -Giảm giá hàng bán: giảm giá cho người mua do hàng hoá kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu. -Chiết khấu thương mại: khoản giảm giá niêm yết cho người mua hàng với khối lượng lớn. -Hàng mua bị trả lại : giá trị khối lượng hàng đã xác định là tiêu thụ bị khách hàng trả lại và từ chối thanh toán. -Chiết khấu thanh toán không phải khoản giảm trừ doanh thu. | -Giảm giá hàng bán: giảm giá do hàng kém phẩm chất, sai quy cách. -Bớt giá : do mua khối lượng lớn hoặc khách quen. -Hồi khấu :giảm trừ người bán cho người mua do khách hàng mua một khối lượng hàng trong một khoảng thời gian. -Chiết khấu thanh toán: giảm do khách hàng thanh toán trước hạn |

Tài khoản sử dụng | -Doanh thu được phản ánh tài khoản loại 5, doanh thu bán hàng và cung cấp dịch vụ phản ánh trên TK 511( chi tiết thành 6 tài khoản cấp 2). -Tài khoản điều chỉnh doanh thu được phản ánh riêng biệt vào các tài khoản : TK 521, TK 531, TK532. | - Doanh thu được phản ánh trên tài khoản loại 7, tài khoản 70 ( chi tiết thành 701 đến 709).Trong đó, tài khoản 709 là tài khoản điều chỉnh doanh thu dùng để phản ánh các khoản giảm giá, bớt giá, hồi khấu ngoài hóa đơn chấp nhận cho khách hàng. |

(Giáo trình hệ thống kế toán Pháp, 2010, Đại học Kinh tế quốc dân Hà Nội Bộ Tài Chính, 2008, Nội dung và hướng dẫn 26 chuẩn mực kế toán Việt Nam)

Ngoài một số điểm khác nhau như đã nêu trên đây, về cơ bản kế toán doanh thu theo Chuẩn mực kế toán Việt Nam có nhiều điểm tương đồng và phù hợp với Chuẩn mực kế toán quốc tế:

-Định nghĩa về doanh thu có thể diễn đạt theo cách này hay cách khác nhưng tương đồng nhau về cách hiểu và nội dung của các khoản được gọi là doanh thu. Đó là, doanh thu chỉ bao gồm giá trị các lợi ích kinh tế đã nhận được và có thể nhận được từ hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, các khoản thu hộ không phải là nguồn lợi kinh tế và không làm tăng vốn chủ sở hữu của doanh nghiệp thì không được coi là doanh thu.

-Doanh thu đều được xác định theo giá trị hợp lý của các khoản mà doanh nghiệp có thể nhận được. Trong đó, giá trị hợp lý là giá trị tài sản có thể trao đổi hoặc giá trị một khoản nợ được thanh toán một cách tự nguyện giữa các bên có đầy đủ hiểu biết trong sự trao đổi ngang giá.

-Điều kiện ghi nhận doanh thu đều thỏa mãn 5 điều kiện:

1. Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hoá cho người mua;

2. Doanh nghiệp không còn nắm giữ quyền quản lý hàng hoá cũng như người sở hữu hàng hoá hoặc quyền kiểm soát hàng hóa;

3. Doanh thu được xác định tương đối chắc chắn;

4. Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

5. Xác định được chi phí có liên quan đến giao dịch bán hàng.

* Việc hòa hợp với Chuẩn mực kế toán quốc tế có ý nghĩa rất quan trọng đặc biệt trong thời kì hội nhập kinh tế như hiện nay. Từ những điểm khác nhau như đã trình bày trên đây, ta có thể rút ra một số bài học kinh nghiệm để có thể hoàn thiện kế toán doanh thu ở Việt Nam là:

- Các đối tượng kế toán có bản chất khác nhau cần được phản ảnh trên những tài khoản riêng biệt, nên chi tiết tài khoản doanh thu thành những tài khoản chi tiết hơn để phản ánh doanh thu của từng sản phẩm, hàng hóa, dịch vụ của doanh nghiệp.

- Ngoài ra, nên mở chi tiết các tài khoản giảm trừ doanh thu thành các tài khoản cấp 2 để phản ánh rõ khoản giảm trừ đó là của hàng hóa, thành phẩm hay dịch vụ và tương tự nên mở chi tiết cho tài khoản giá vốn hàng bán. Từ đó, cung cấp được các thông tin chi tiết để phục vụ cho việc ra quyết định của các nhà quản lý.

- Doanh thu có thể ghi nhận ở những thời điểm khác nhau như thời điểm trước hoặc sau khi giao hàng và ở mỗi thời điểm đó kế toán lại đưa ra nhiều phương pháp ghi nhận, hạch toán doanh thu. Từ đó, doanh nghiệp có thể chủ động và linh hoạt hơn trong công tác kế toán doanh thu cũng như đáp ứng được thực tiễn đa dạng các nghiệp vụ, sự kiện phát sinh.

1.5. Những tồn tại trong các quy định của Nhà Nước về công tác kế toán doanh thu

Sự khác nhau về thời điểm ghi nhận doanh thu giữa Chuẩn mực kế toán số 14- “Doanh thu và thu nhập khác” và Thông tư 130/2008/TT-BTC ngày 11/12/2008 (hướng dẫn thi hành Luật thuế TNDN số 14/2008/QH12).

Theo Chuẩn mực kế toán số 14 – “Doanh thu và thu nhập khác” (ban hành và công bố theo Quyết định số149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính )

“Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả năm điều kiện sau:

1. Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hoá cho người mua;

2. Doanh nghiệp không còn nắm giữ quyền quản lý hàng hoá cũng như người sở hữu hàng hoá hoặc quyền kiểm soát hàng hóa;

3. Doanh thu được xác định tương đối chắc chắn;

4. Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng;

5. Xác định được chi phí có liên quan đến giao dịch bán hàng”.

“Doanh thu cung cấp dịch vụ được ghi nhận khi thỏa mãn tất cả bốn điều kiện sau:

1. Doanh thu được xác định tương đối chắc chắn;

2. Có khả năng thu hồi lợi ích từ giao dịch cung cấp dịch vụ đó;

3. Xác định phần công việc đã hoàn thành vào ngày lập Bảng Cân đối kế toán;

4. Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.”

=> Theo Chuẩn mực kế toán số 14 – “Doanh thu và thu nhập khác”, doanh thu được ghi nhận tại thời điểm chuyển giao quyền sở hữu sản phẩm, hàng hoá cho người mua hoặc thời điểm người bán đã cung cấp xong dịch vụ.

Theo điểm 2 Mục III Phần C Thông tư 130/2008/TT-BTC (hướng dẫn thi hành Luật thuế TNDN số 14/2008/QH12). Thời điểm xác định doanh thu để tính thu nhập chịu thuế được xác định như sau:

“Đối với hoạt động bán hàng hoá là thời điểm chuyển giao quyền sở hữu, quyền sử dụng hàng hoá cho người mua.

Đối với cung ứng dịch vụ là thời điểm hoàn thành việc cung ứng dịch vụ cho người mua hoặc thời điểm lập hoá đơn cung ứng dịch vụ.

Trường hợp thời điểm lập hoá đơn xảy ra trước thời điểm dịch vụ hoàn thành thì thời điểm xác định doanh thu được tính theo thời điểm lập hoá đơn”.

Giả sử trong kỳ kế toán, doanh nghiệp đã xuất hóa đơn nhưng vẫn chưa giao hàng hóa hoặc chưa thực hiện cung cấp dịch vụ thì theo quy định của Thông tư 130/2008/ TT-BTC (hướng dẫn thi hành Luật thuế TNDN số 14/2008/QH12), doanh nghiệp phải ghi nhận đây là doanh thu trong kỳ kế toán đó vì doanh nghiệp đã lập hóa đơn. Tuy nhiên, theo Thông tư 89/2002/TT-BTC (hướng dẫn CMKT số 14): “Trường hợp trong kỳ, doanh nghiệp viết hóa đơn bán hàng và đã thu tiền bán hàng nhưng đến cuối kỳ vẫn chưa giao hàng cho người mua thì trị giá hàng bán này được coi là chưa tiêu thụ nên không hạch toán vào TK 511 mà hạch toán sang TK 131. Khi thực hiện giao hàng thì mới hạch toán sang TK 511”. Do đó, theo CMKT số 14, khoản thu này không được ghi nhận là doanh thu trong kỳ kế toán.

Thông thường, kế toán ghi nhận doanh thu là thời điểm chuyển giao quyền sở hữu hàng hóa dịch vụ cho người mua, còn theo quy định của Luật thuế thời điểm ghi nhận doanh thu là thời điểm lập hóa đơn. Vì vậy, nếu thời điểm lập hóa đơn trùng với thời điểm chuyển giao quyền sở hữu hàng hóa, dịch vụ cho người mua thì không có sự khác nhau nào giữa các quy định.