SỔ CÁI

Từ ngày 01/10/2012 đến ngày 31/12/2012

Tên tài khoản: Doanh thu hoạt động tài chính Số hiệu: 515

ĐVT: VNĐ

Nội dung | TK ĐƯ | Số phát sinh | |||

Ngày | Số hiệu | Nợ | Có | ||

Số dư đầu kỳ | |||||

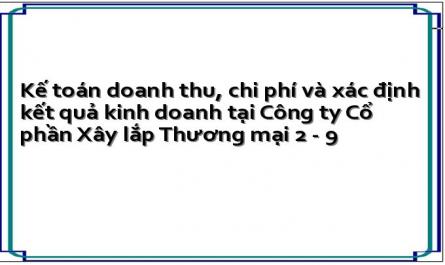

31/10/2012 | 31/10GBC | Lãi tiền gửi không kỳ hạn T12/12 | 1121 | 2.456.300 | |

31/12/12 | KC 515/12 | KC TK 515 sang 9112, 31/12/12 | 9112 | 5.391.751 | |

Tổng cộng số phát sinh | 5.391.751 | 5.391.751 | |||

Số dư cuối kỳ |

Có thể bạn quan tâm!

-

Một Số Chỉ Tiêu Tài Chính Của Công Ty Qua Các Năm 2011 – 2012

Một Số Chỉ Tiêu Tài Chính Của Công Ty Qua Các Năm 2011 – 2012 -

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Trên Máy

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Trên Máy -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 8

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 8 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 10

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 10 -

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Quý Iv Năm 2012 Báo Cáo Kết Quả Hoạt Động Kinh Doanh

Báo Cáo Kết Quả Hoạt Động Kinh Doanh Quý Iv Năm 2012 Báo Cáo Kết Quả Hoạt Động Kinh Doanh -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 12

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 12

Xem toàn bộ 191 trang tài liệu này.

TP. HCM, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng

2.4.4 ![]()

- Thu nhập khác của công ty chủ yếu là thanh lý Sắt và Panel phế liệu các công trình, thanh lý máy móc.

- Tài khoản sử dụng: TK 711- Thu nhập khác.

- Chứng từ sử dụng: Hóa đơn, phiếu thu, Giấy báo có.

- Sau khi thu thập đầy đủ các chứng từ làm căn cứ ghi nhận doanh thu hoạt động tài chính như Giấy báo có hay Phiếu thu của các khoản nợ khó đòi đã xóa sổ,… kế toán tiến hành nhập liệu và định khoản vào phần mềm ghi thu nhập khác.

Tháng 12 năm 2012, tại văn phòng Công ty không phát sinh chi phí khác.

2.4.5 ![]()

2.4.5.1

2.4.5.1.1

2.4.5.1.1.1 ![]()

a) Đối tượng tập hợp chi phí và tính giá thành

Đối tượng tập hợp chi phí sản xuất

Đối tượng tập hợp chi phí sản xuất tại Văn phòng Công ty Cổ phần Xây lắp Thương mại 2 là: Các công trình, hạng mục công trình, nhà xưởng …

Đối tượng tính giá thành

Đối tượng tính giá thành tại Văn phòng Công ty Cổ phần Xây lắp Thương mại 2 là các công trình, hạng mục công trình, nhà xưởng …hoàn thành bàn giao.

Vì sản phẩm của công ty là các công trình, hạng mục công trình… với những thiết kế khác nhau nên việc tính giá thành sản phẩm phụ thuộc vào khối lượng hoàn thành giữa công ty với bên giao thầu. Nếu thỏa thuận thanh toán khi công trình, hạng mục công trình hoàn thành bàn giao thì đối tượng tính giá thành là công trình, hạng mục công trình hoàn thành.

Giá thành sản phẩm của công ty được tính dựa trên các khoản mục sau

- Chi phí nguyên vật liệu trực tiếp

+ Chi phí nguyên vật liệu chính: Cát, đá, ximăng, gạch, sắt, thép, ván ép...

+ Chi phí nguyên vật liệu phụ: Que hàn, đinh, vít, tán, ty răng,…

+ Nhiên liệu: Xăng, dầu DO, nhớt ….

+ Công cụ dụng cụ: Búa, khoá vặn ốc, kiềm hàn, xà ben …

+ Vật liệu điện: Bóng đèn halogen, dây cáp điện….

- Chi phí nhân công trực tiếp

+ Chi phí tiền lương công nhật.

+ Chi phí lương cho các đội khoán.

- Chi phí sản xuất chung

+ Chi phí lương cho Ban chỉ huy công trình

+ Các khoản trích theo luơng (BHXH, BHYT, BHTN, KPCĐ)

+ Chi phí vật liệu

+ Chi phí công cụ dụng cụ sản xuất

+ Chi phí khấu hao TSCĐ

+ Chi phí dịch vụ mua ngoài: Thuê máy móc thiết bị, CCDC thi công, vận chuyển,

+ Chi phí bằng tiền khác

+ Chi phí thầu phụ

b) Tài khoản sử dụng

- TK154: Chi phí xây lắp công trình - Tổng hợp toàn bộ chi phí sản xuất và tính giá thành sản phẩm. Tài khoản này mở chi tiết cho từng công trình, hạng mục công trình.

- TK 621: Chi phí NVL trực tiếp - Tập hợp toàn bộ chi phí NVL trực tiếp theo từng công trình, hạng mục công trình.

- TK 622: chi phí nhân công trực tiếp - Tập hợp toàn bộ chi phí nhân công trực tiếp theo từng công trình, hạng mục công trình.

- TK 627 Chi phí sản xuất chung - Tập hợp chi phí sản xuất chung theo từng công trình, hạng mục công trình. Tài khoản này đươc mở chi tiết theo từng tiểu khoản như sau:

+ TK 6271: Chi phí lương cán bộ công nhân viên

+ TK 6272: Chi phí vật liệu

+ TK 6273: Chi phí dụng cụ sản xuất

+ TK 6274: Chi phí khấu hao TSCĐ

+ TK 6277: Chi phí dịch vụ mua ngoài

+ TK 6278: Chi phí bằng tiền khác

Do chi phí sử dụng máy thi công thường không lớn với giá trị công trình nên công ty không mở TK 623 để tập hợp chi phí sử dụng máy thi công mà hạch toán luôn vào TK 627 với các mã chi phí như sau:

- TTB: Chi phí thuê máy móc thiết bị, CCDC

- CTSCMMTB: Chi phí sửa chữa máy móc thiết bị

- XCG: chi phí thuê xe cơ giới

- ………………………….

Mọi chi phí của công trình điều được chuyển về phòng kế toán công ty để ghi nhận chi phí theo từng đối tượng và vào sổ chi tiết TK 621, 622, 627. Định kỳ sẽ

được cập nhật vào sổ cái, sổ chi tiết. Từ sổ cái và sổ chi tiết là cơ sở để làm bảng tổng hợp chi phí theo từng khoản mục chi phí và bảng tính giá thành trong năm.

c) Chứng từ và sổ sách kế toán sử dụng

Chứng từ sử dụng

- Phiếu nhập kho, biên nhận nhập vật tư

- Phiếu xuất kho, phiếu xuất vật tư nội bộ

- Hóa đơn giá trị gia tăng

- Phiếu yêu cầu cấp vật tư (Ban chỉ huy công trường sử dụng)

- Giấy đề nghị cấp vật tư (Các đội thi công sử dụng)

- Bảng kê khối lượng công việc hoàn thành

- Bảng chấm công

- Bảng lương

Sổ sách sử dụng

- Sổ chi tiết tài khoản

- Bảng tổng hợp chi phí từng công trình

- Bảng kê nhập xuất tồn từng công trình

2.4.5.1.1.2 ![]()

Công Ty Cổ Phần Xây Lắp Thương Mại 2 tổ chức và quản lý chi phí từng công trình như sau: Mỗi công trình được bố trí một kế toán gọi là kế toán công trình. Kế toán công trình có nhiệm vụ giám sát, thu thập toàn bộ các chi phí phát sinh ở công trình sau đó phân loại, xử lý, tổng hợp số liệu phát sinh.

Công ty Cổ Phần Xây Lắp Thương Mại 2 tập hợp chi phí sản xuất tính giá thành sản phẩm xây lắp qua các bước sau:

Bước 1: Tập hợp chi phí sản xuất phát sinh theo 3 khoản mục: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung. Trong đó:

- Chi phí nguyên vật liệu trực tiếp được tập hợp vào TK 621

- Chi phí nhân công trực tiếp được tập hợp vào TK 622

- Chi phí sản xuất chung được tập hợp vào TK 627

Bước 2: Tổng hợp các chi phí sản xuất đã phát sinh và kết chuyển các chi phí này vào TK 154 để tính giá thành sản phẩm đồng thời đánh giá sản phẩm dở dang cuối kỳ.

Bước 3: Tính giá thành sản phẩm hoàn thành trong kỳ.

a) Chi phí nguyên vật liệu trực tiếp

* Khái niêm:

Chi phí nguyên vật liêu trực tiếp bao gồm các chi phí nguyên vật liệu chính, nguyên vật liệu phụ, nhiên liệu, công cụ dụng cụ sử dụng trực tiếp cho việc xây lắp tạo ra sản phẩm

* Trình tự luân chuyển chứng từ:

- Tại công trình: Đội trưởng đội thi công trường lập phiếu yêu cầu vật tư có chữ ký xác nhận của Chỉ huy trưởng công rồi gửi về phòng cung ứng vật tư.

- Bộ phận cung ứng: sau khi nhận được phiếu yêu cầu vật tư của ban chỉ huy công trình, xem xét kho vật tư của công ty có những vật tư theo phiếu yêu cầu không. Nếu có bộ phận cung ứng sẽ cho chuyển xuống công trình những vật tư theo yêu cầu, ngược lại bộ phận cung ứng sẽ mua ngoài và chuyển tới công trình.

- Tại kho công trình: Thủ kho công trình tiến hành lập phiếu biên nhận nhập cho những vật tư do bên cung ứng cấp cho công trình. Sau đó thủ kho dựa vào phiếu đề nghi cấp vật tư của đội trưởng đội thi công (Có chữ ký xác nhận của chỉ huy trưởng công trình) xuất vật tư cho từng đội sử dụng cho công trình.

Tại văn phòng công ty: hàng ngày kế toán công trình dựa vào phiếu biên nhận nhập, phiếu xuất vật tư của thủ kho nhập vào hệ thống phần mền của công ty. Cuối tháng tập hợp lượng vật tư nhập xuất cho công trình lên bảng kê chi phí cho công trình đó.

* Tài khoản sử dụng:

Công ty sử dụng TK 621 (chi phí nguyên vật liệu trực tiếp): phản ảnh chi phí nguyên vật liệu trực tiếp tính vào giá thành sản phẩm xây lắp.

Để thuận tiện cho công việc, công ty sử dụng phần mềm kế toán Basys. Hàng ngày kế toán công trình tập hợp phiếu nhập xuất kho nhập vào hệ thống phần mềm. Cuối tháng hệ thông phần mền kế toán của công ty tự động tính đơn giá xuất kho và cập nhật số liệu vào sổ chi tiết TK 621,152, 153 và bảng kê nhập xuất tồn từng loại nguyên vật liệu theo kho.

VD:Ngày 29/10/2012 căn cứ vào Biên nhận nhập vật tư số 16/10 (phụ lục 03) nhập Bê tông cho công trình House Foods trị giá 158.013.638 đ kế toán hạch toán:

Nợ TK 621: 158.013.638

Nợ TK 1331: 15.801.362

Có TK 331: 173.815.000

Bảng 2.3: Sổ cái TK 621

Công ty CP Xây Lắp Thương Mại 2 Mã số thuế: 0300584155 36 Ung Văn Khiêm, P.25, Q. Bình Thạnh, Tp. HCM

SỔ CÁI

Từ ngày 01/10/2012 đến ngày 31/12/2012

Tên tài khoản: Chi phí nguyên vật liệu trực tiếp

Số hiệu: 621 ĐT: HF HOUSE FOODS Vietnam CO.,LTD

ĐVT: VNĐ

Nội dung | TK ĐƯ | Số phát sinh | |||

Ngày | Số hiệu | Nợ | Có | ||

Số dư đầu kỳ | |||||

29/10/2012 | 29/10/cthf | Nhập Bê tông ctr House Foods | 621 | 158.013.638 | |

………… | ………… | ……………… | … | ………… | |

31/12/12 | KC 621/12A | KC CP TK 621 sang 1541, 31/12/12 | 1541 | 12.673.503.974 | |

Tổng cộng số | 12.673.503.974 | 12.673.503.974 | |||

phát sinh | |||||

Số dư cuối kỳ |

TP. HCM, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng

b) Chi phí nhân công trực tiếp

Khái niệm:

Chi phí nhân công trực tiếp trong sản xuất xây lắp là chi phí về lao động được tính trực tiếp vào giá thành sản phẩm đó như: Các khoản tiền lương, tiền công của công nhân, các khoản trích theo lương của công nhân trực tiếp xây lắp.

Công nhân trực tiếp xây lắp tại công ty có 2 loại:

- Lương công nhật.

- Lương sản phẩm theo hợp đồng giao khoán.

Các loại chi phí nhân công trực tiếp

- Lương công nhật:

Do đặc điểm sản phẩm của công ty là các công trình, hạng mục công trình … phần lớn các công trình ở xa và rải rác nhiều nơi nên việc thuê công nhân làm việc lâu dài rất khó, phần lớn nhân công của công ty từ nhiều nơi đến với nhiều thành phần khác nhau và làm việc theo thời vụ, để tiết kiệm chi phí và nguồn nhân lực công ty thường thuê nhân công tai địa phương. Vì vậy công ty thường tính lương cho họ theo ngày công và trả lương hai tuần một lần. Nguyên tắc tính như sau:

Số công = Tổng số giờ làm việc trong ngày/8

Tiền công = Mức lương * Số công

Tùy theo công trình mà có những đội công nhân khác nhau, mỗi đội làm việc dưới sự phân công của ban chỉ huy công trình.

Ngay khi nhận được nhiệm vụ thi công, đội thi công phải lập danh sách công nhân, ghi lại cụ thể tên tuổi, số CMND, địa chỉ… cho Ban chỉ huy công trình. Trong quá trình thi công nếu có sự biến đổi về số lương công nhân đội trưởng phải thông báo kịp thời cho Ban chỉ huy công trình.

Để phản ánh kịp thời tình hình sử dụng lao động, thời gian lao động của công nhân trực tiếp thi công tại công trình, Ban chỉ huy công trình luôn theo dõi chặt chẽ thời gian làm việc của công nhân bằng cách dùng sổ chấm công cho từng công nhân. đến kỳ tính lương kế toán dựa vào sổ chấm công có xác nhận của Ban chỉ huy công trình lập bảng chấm công tính lương cho công nhân.

- Lương sản phẩm theo hợp đồng khoán: là mức lương mà công ty trả cho từng cá nhân hoặc đội khoán dựa trên phần việc hoàn thành mà chỉ huy trưởng giao dưới sự giám sát của kỹ thuật ở công trình.

Đối với đội thi công làm theo hợp đồng khoán, giá trị hợp đồng khoán bao gồm chi phí nhân công. Khi tạm ứng tiền nhân công, kế toán sử dụng TK 3388 chi tiết theo từng công trình, từng đội thi công. Nhân công trong các đội cũng không trích BHXH, BHYT, BHTN, KPCĐ ….

Đội trưởng mỗi đội thi công chịu trách nhiệm lập danh sách công nhân, chấm công cho từng công nhân trong đội gửi cho Ban chỉ huy công trình. Tuỳ theo bậc thợ mà đơn giá của từng công nhân sẽ khác nhau. Đội trưởng sẽ thanh toán lương

![]()

![]() .

.

Kế toán chi phí nhân công trực tiếp

* Chứng từ sử dụng

- Bảng chấm công

- Bảng khối lương công việc hoàn thành bàn giao của các đội khoán.

- Hợp đồng làm việc

- Bản cam kết

* Trình tự luân chuyển chứng từ

- Lương công nhật: hàng ngày ban chỉ huy công trình chấm công cho từng công nhân, đến kỳ tính lương (hai tuần 1 lần) kế toán vào bảng chấm công, tính lương cho từng công