Trường ĐạihọcKinhtếHuế

Hệ số Cronbach’s Alpha của tất cả các nhân tố đều lớn hơn 0,7 và trong mỗi nhóm biến thì hệ số tương quan tổng của các biến quan sát đều lớn hơn 0,3. Điều này khẳng định thang đo các nhân tố từ các biến quan sát là phù hợp và đáng tin cậy. Vậy ta có thể sử dụng các nhóm biến này trong các phân tích tiếp theo.

2.3.3. Phân tích nhân tố khám phá (Exploratory Factor Analysis – EFA)

2.3.3.1. Rút trích các nhân tố ảnh hưởng đến chính sách đãi ngộ của công ty cổ phần đầu tư du lịch Huế.

Trước khi tiến hành rút trích các nhân tố ảnh hưởng đến chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế, em đã tiến hành kiểm tra độ tin cậy của thang đo với kết quả kiểm định hệ số cronbach’s alpha của tất cả các khái niệm nghiên cứu đều lớn hơn 0,6 và các biến hệ số tương quan biến tổng đều lớn hơn 0,3 (Xem phụ lục 3: Kiểm định crobach’s alpha các thang đo).

Quá trình kiểm tra độ tin cậy, có một biến quan sát bị loại bỏ đó là biến công việc 2: Do biến CV2 có hệ số cronbach’s alpha nếu mục đã xóa = 0,726 lớn hơn hệ số cronbach’s alpha chung = 0,722 (Xem phụ lục 3, bảng 3.4). Còn lại tất cả các biến đều có hệ số tương quan biến tổng > 0,3 và hệ số Cronbach’s Alpha nếu mục đã xóa nhỏ hơn hệ số Cronbach’s Alpha chung.

Hệ số KMO là một chỉ số dùng để xem xét sự thích hợp của phân tích nhân tố. Trị số KMO lớn (giữa 0,5 và 1) có nghĩa là phân tích nhân tố thích hợp, còn nếu như trị số này nhỏ hơn 0,5 thì phân tích nhân tố có khả năng không thích hợp với dữ liệu. Kiểm định Bartlett xem xét giả thuyết về độ tương quan giữa các biến quan sát bằng không trong tổng thể. Nếu kiểm định này có ý nghĩa thống kê (Sig <0,05) thì các biến quan sát có tương quan với nhau trong tổng thể (Trọng & Ngọc, 2008)

Sau khi tiến hành xoay nhân tố, kết quả kiểm định KMO thu được:

Bảng 2.15: Kiểm định KMO and Bartlett's Test

,678 | ||

Bartlett's Test of Sphericity | Approx. Chi-Square | 795,001 |

Df | 153 | |

Sig. | ,000 |

Có thể bạn quan tâm!

-

Tình Hình Lao Động Của Công Ty Cổ Phần Đầu Tư Du Lịch Huế Giai Đoạn 2016 – 2018

Tình Hình Lao Động Của Công Ty Cổ Phần Đầu Tư Du Lịch Huế Giai Đoạn 2016 – 2018 -

Mức Chi Thưởng Cho Con Của Người Lao Động Có Kết Quả Học Tập Tốt

Mức Chi Thưởng Cho Con Của Người Lao Động Có Kết Quả Học Tập Tốt -

Các Đánh Giá Của Nhân Viên Về Các Yếu Tố Ảnh Hưởng Đến Chế Độ Đãi Ngộ Nhân Sự Của Công Ty

Các Đánh Giá Của Nhân Viên Về Các Yếu Tố Ảnh Hưởng Đến Chế Độ Đãi Ngộ Nhân Sự Của Công Ty -

Đánh Giá Chung Về Công Tác Đãi Ngộ Nhân Sự Tại Công Ty Cổ Phần Đầu Tư Du Lịch Huế

Đánh Giá Chung Về Công Tác Đãi Ngộ Nhân Sự Tại Công Ty Cổ Phần Đầu Tư Du Lịch Huế -

Hoàn thiện công tác đãi ngộ nhân sự tại Công ty cổ phần đầu tư du lịch Huế - 11

Hoàn thiện công tác đãi ngộ nhân sự tại Công ty cổ phần đầu tư du lịch Huế - 11 -

Anh/chị Đã Làm Việc Tại Công Ty Được Bao Lâu?

Anh/chị Đã Làm Việc Tại Công Ty Được Bao Lâu?

Xem toàn bộ 116 trang tài liệu này.

Trường ĐạihọcKinhtếHuế

Kết quả kiểm định KMO = 0,678 nằm trong khoản từ 0,5 – 1 cho thấy phân tích nhân tố thích hợp, kiểm định Bartlett có Sig < 0,05 nên các biến quan sát có tương quan với nhau trong tổng thể. Ta có thể kết luận rằng dữ liệu khảo sát đã đảm bảo các điều kiện để tiến hành phân tích nhân tố khám phá EFA và có thể sử dụng các kết quả đó. Kết quả phân tích EFA đã cho ra các nhân tố cơ bản của mô hình nghiên cứu, 5 nhân tố này giải thích được 60,941 % của biến động. Tất cả các hệ số tải của các nhân tố trong từng yếu tố đều lớn hơn 0,5. (Xem phụ lục 4: Kết quả phân tích nhân tố EFA, bảng 4.2)

Theo kết quả phân tích nhân tố EFA:

Tiêu chuẩn Kaiser (Kaiser Criterion) nhằm xác định số nhân tố được trích từ thang đo. Các nhân tố kém quan trọng sẽ bị loại bỏ, chỉ giữ lại những nhân tố quan trọng bằng cách xem xét giá trị Eigenvalue. Kết quả có 5 nhân tố có giá trị Eigenvalue lớn hơn 1 được giữ lại trong mô hình phân tích.

Tiêu chuẩn phương sai trích (Variance Explained Criteria): Phân tích nhân tố là thích hợp nếu tổng phương sai trích không được nhỏ hơn 50%. (Theo Gerbing & Anderson (1988))

Dựa theo bảng Total Variance Explained thuộc phụ lục 4 “Kết quả phân tích nhân tố EFA, bảng 4.2”, tổng phương sai trích là 60,941% > 50%. Do đó, phân tích nhân tố là phù hợp.

Sau khi tiến hành xoay nhân tố, kết quả 5 nhân tố được xác định trong Bảng Rotated Component Matrixa thuộc phụ lục 4 “Kết quả phân tích nhân tố EFA, bảng 4.2” được mô tả như sau:

Nhóm nhân tố thứ nhất: Tiền lương, thưởng có giá trị Eigenvalue = 2,552 >1.

Nhân tố này được diễn giải thông qua sự tác động của các tiêu chí:

+ Công ty trả lương, thưởng đúng hạn.

+ Lương, thưởng phù hợp với công việc và năng lực của anh/chị.

+ Công ty có chế độ tăng lương hợp lí.

+ Anh/chị có hài lòng với chế độ trả lương, thưởng của công ty.

Trường ĐạihọcKinhtếHuế

Nhóm nhân tố thứ hai: Môi trường làm việc có giá trị Eigenvalue = 2,445 >1.

Nhân tố này được diễn giải thông qua sự tác động của các tiêu chí:

+ Nơi làm việc của anh/chị đáp ứng được với yêu cầu của công việc.

+ Lãnh đạo biết lắng nghe, vui vẻ, tâm lí đối với nhân viên.

+ Đồng nghiệp vui vẻ, hợp tác, giúp đỡ anh/chị.

+ Anh/chị có hài lòng với môi trường làm việc hiện tại ở công ty.

Nhóm nhân tố thứ ba: Phụ cấp trợ cấp có giá trị Eigenvalue = 2,310 >1. Nhân tố này được diễn giải thông qua sự tác động của các tiêu chí:

+ Công ty có mức phụ cấp phù hợp với công việc của anh/chị.

+ Anh/chị được công ty phụ cấp kinh phí ăn uống khi làm việc.

+ Công ty luôn thực hiện đầy đủ các chế độ bảo hiểm (y tế, xã hội) cho nhân viên.

+ Anh/chị có hài lòng với chế độ phụ cấp, trợ cấp của công ty.

Nhóm nhân tố thứ tư: Nội dung công việc có giá trị Eigenvalue = 2,001 >1. Nhân tố này được diễn giải thông qua sự tác động của các tiêu chí:

+ Công việc phù hợp với khả năng và năng lực của anh/chị

+ Cơ chế đánh giá kết quả hoàn thành công việc của anh/chị công bằng, chính xác.

+ Anh/chị có hài lòng với công việc hiện tại ở công ty.

Nhóm nhân tố thứ năm: Phúc lợi có giá trị Eigenvalue = 1,663 >1. Nhân tố này

được diễn giải thông qua sự tác động của các tiêu chí:

+ Công ty thực hiện việc cho nhân viên nghỉ phép, nghỉ bệnh… theo chế độ.

+ Hàng năm công ty thường tổ chức cho nhân viên đi du lịch, nghỉ dưỡng.

+ Anh/chị có hài lòng với chế độ phúc lợi của công ty.

2.3.3.2. Rút trích nhân tố đánh giá chung về chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

Trước khi tiến hành phân tích nhân tố đánh giá chung về chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế, em tiến hành kiểm tra độ tin cậy của thang đo. Kết quả kiểm định hệ số crobach’s alpha = 0,708 > 0,6, các biến có tương quan biến tổng đều > 0,3 và các biến Cronbach’s Alpha nếu mục đã xóa đều nhỏ hơn biến Cronbach’s Alpha chung.

Trường ĐạihọcKinhtếHuế

Bảng 2.16: Thống kê độ tin cậy

N of Items | |

,708 | 3 |

Mục – Tổng số thống kê:

Tương quan biến tổng | Cronbach's Alpha nếu mục đã xóa | |

Đánh giá chung 1 | ,563 | ,575 |

Đánh giá chung 2 | ,454 | ,701 |

Đánh giá chung 3 | ,576 | ,558 |

(Nguồn: Kết quả xử lý số liệu trên SPSS) Sử dụng phương pháp phân tích nhân tố khám phá đối với các chỉ tiêu đo lường đánh giá chung về chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế, kết quả nghiên cứu cho thấy Eigenvalues = 1,9 thỏa mãn điều kiện lớn hơn 1 và tổng phương sai rút trích là 63,325% > 50% đã cho thấy các điều kiện của phân tích nhân tố

là phù hợp đối với biến quan sát.

Bảng 2.17: Kết quả phân tích nhân tố đánh giá chung của nhân viên

Component | |

ĐG1 | ,823 |

ĐG2 | ,733 |

ĐG3 | ,828 |

Eigenvalues =1,9 | |

Phương sai trích = 63,325% | |

Ngoài ra, kết quả kiểm định Kaiser – Meyer – Olkin cho ta hệ số KMO = 0,657

>0,5 và kết quả kiểm định Bartlett’s – test cũng cho thấy Sig < 0,05 với mức ý nghĩa 5% đã bác bỏ giả thuyết các biến không tương quan với nhau nên việc phân tích nhân tố là phù hợp.

2.3.4. Xác định mức độ ảnh hưởng của các nhân tố đến sự hài lòng của nhân viên

đối với chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

2.3.4.1. Mô hình hồi quy tổng quát

Mô hình hồi quy ban đầu

Trường ĐạihọcKinhtếHuế

Mô hình hồi quy tổng quát: Y =β0 + β1X1 +β2X2 + β3X3 +...+ βi Xi + εi. Trong đó:

+ Y: Biến phụ thuộc.

+ β0: Hệ số chặn (hằng số).

+ β1, β2, β3,…, βi: Hệ số hồi quy riêng X1, X2, X3, …, Xi: Các biến độc lập trong mô hình.

+ εi: Biến độc lập ngẫu nhiên có phân phối chuẩn với trung bình là 0 và phương sai không đổi σ2.

Sau khi đánh giá thang đo bằng hệ số Cronbach Alpha và phân tích nhân tố EFA ta đã xác định được có 5 nhân tố ảnh hưởng đến sự hài lòng của nhân viên đối với chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế. Đó là: “Tiền lương, thưởng (TL); phụ cấp, trợ cấp (PCTC); phúc lợi (PL); nội dung công việc (CV); môi trường làm việc (MTLV)”. Mô hình hồi quy ban đầu được thể hiện như sau:

ĐG =β0 + β1TL +β2PCTC + β3PL + β3CV + β4 MTLV+ εi

Trong đó: ĐG là giá trị của biến phụ thuộc đánh giá chung của nhân viên tới chính

sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

Các giả thuyết cho mô hình:

- β0: Các nhân tố chính không có mối tương quan với sự hài lòng của nhân viên tới chính sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

- β1: Nhân tố “TL” có tương quan với sự hài lòng của nhân viên tới chính sách

đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

- β2: Nhân tố “PCTC” có tương quan với sự hài lòng của nhân viên tới chính sách

đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

- β3: Nhân tố “PL” có tương quan với sự hài lòng của nhân viên tới chính sách

đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

- β4: Nhân tố “CV” có tương quan với sự hài lòng của nhân viên tới chính sách

đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

- β5: Nhân tố “MTLV” có tương quan với sự hài lòng của nhân viên tới chính

sách đãi ngộ nhân sự tại công ty cổ phần đầu tư du lịch Huế.

2.3.4.2. Kiểm định hệ số tương quan

Trường ĐạihọcKinhtếHuế

Để phân tích hồi quy tuyến tính, đầu tiên ta tiến hành xem xét các mối quan hệ tương quan tuyến tính giữa biến phụ thuộc và từng biến độc lập, cũng như giữa các biến độc lập với nhau. Nếu hệ số tương quan giữa các biến phụ thuộc và biến độc lập lớn chứng tỏ chúng có mối quan hệ tuyến tính với nhau và phân tích hồi quy tuyến tính có thể phù hợp. Mặc khác, nếu giữa các biến độc lập cũng có tương quan tuyến tính với nhau thì đó cũng là dấu hiệu cho biết giữa chúng có thể xảy ra hiện tượng đa cộng tuyến trong mô hình chúng ta đang xét.

Bảng 2.18: Kết quả kiểm định hệ số tương quan Pearson

DG | TL | PCTC | PL | CV | MTLV | ||

DG | Pearson Correlation | 1 | ,291** | ,356** | ,379** | ,335** | ,354** |

Sig. (2-tailed) | ,000 | ,000 | ,000 | ,000 | ,000 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 | |

TL | Pearson Correlation | ,291** | 1 | ,010 | ,027 | ,049 | ,013 |

Sig. (2-tailed) | ,000 | ,898 | ,720 | ,520 | ,866 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 | |

PCTC | Pearson Correlation | ,356** | ,010 | 1 | ,113 | -,122 | -,004 |

Sig. (2-tailed) | ,000 | ,898 | ,136 | ,108 | ,961 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 | |

PL | Pearson Correlation | ,379** | ,027 | ,113 | 1 | ,037 | ,102 |

Sig. (2-tailed) | ,000 | ,720 | ,136 | ,628 | ,182 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 | |

CV | Pearson Correlation | ,335** | ,049 | -,122 | ,037 | 1 | ,012 |

Sig. (2-tailed) | ,000 | ,520 | ,108 | ,628 | ,873 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 | |

MTLV | Pearson Correlation | ,354** | ,013 | -,004 | ,102 | ,012 | 1 |

Sig. (2-tailed) | ,000 | ,866 | ,961 | ,182 | ,873 | ||

N | 174 | 174 | 174 | 174 | 174 | 174 |

Trường ĐạihọcKinhtếHuế

Với mức ý nghĩa 0,01, giá trị Sig của các các nhân tố “TL”, “PCTC”, “PL”, “CV”, “MTLV” đều nhỏ hơn 0,01, đều này thấy được các nhân tố đều có tương quan tuyến tính khá mạnh với biến Đánh giá chung của nhân viên.

Cụ thể là, mối quan hệ tương quan giữa biến Đánh giá (ĐG) và biến Tiền lương, thưởng (TL) là 0,291, tương quan với biến Phụ cấp, trợ cấp (PCTC) là 0,356, tương quan với biến Phúc lợi (PL) là 0,379, tương quan với biến Công việc (CV) là 0,335, tương quan vớibiến Môi trường làm việc (MTLV) là 0,354.

Nhìn chung, việc sử dụng phân tích hồi quy tuyến tính là phù hợp. Tuy nhiên, kết quả phân tích tương quan cũng cho thấy hệ số tương quan giữa các biến độc lập ở mức tương quan mạnh nên cần quan tâm đến hiện tượng đa cộng tuyến khi phân tích hồi quy đa biến.

2.3.4.3. Xây dụng mô hình hồi qui tuyến tính

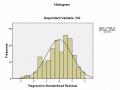

![]() Đánh giá mô hình hồi qui tuyến tính

Đánh giá mô hình hồi qui tuyến tính

Đánh giá độ phù hợp của mô hình hồi quy tuyến tính

Mô hình thường không phù hợp với dữ liệu thực tế như giá trị R2 thể hiện. Trong tình huống này R2 hiệu chỉnh (Adjusted R square) từ R2 được sử dụng để phản ánh sát hơn mức độ phù hợp của mô hình hồi qui tuyến tính đa biến (Theo Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2008).

Tham số R2 hiệu chỉnh (Adjusted R Square) cho biết mức độ (%) sự biến thiên

của biến phụ thuộc được giải thích bởi biến độc lập. Trong mô hình này, R2 hiệu chỉnh

= 53% thể hiện các biến độc lập trong mô hình giải thích được 53% biến đổi về sự hài lòng của nhân viên tới chính sách đãi ngộ nhân sự tại công ty công ty cổ phần đầu tư du lịch Huế.

Bảng 2.19: Mô hình tóm tắt

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | ,738a | ,544 | ,530 | ,49171 | 1,581 |

(Nguồn: Kết quả xử lý số liệu trên SPSS)

Trường ĐạihọcKinhtếHuế

Kiểm định độ phù hợp của mô hình

Giá trị của Sig (P-value) của bảng ANOVA dùng để đánh giá sự phù hợp (tồn tại) của mô hình. Giá trị Sig nhỏ (thường <5%) thì mô hình tồn tại. Từ bảng ANOVA ta thấy giá trị Sig bé hơn 0,05 nên mô hình tồn tại.

Bảng 2.20: ANOVA

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 48,460 | 5 | 9,692 | 40,087 | ,000 |

Residual | 40,618 | 168 | ,242 | |||

Total | 89,078 | 173 |

Kiểm định giả định về hiện tượng đa cộng tuyến

Kiểm tra giả định về hiện tượng đa cộng tuyến (tương quan giữa các biến độc lập) thông qua giá trị của độ chấp nhận (Tolerance) hoặc hệ số phóng đại phương sai VIF (Variance inflation factor): VIF > 10 thì có thể nhận xét có hiện tượng đa cộng tuyến (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2005).

Bảng 2.21: Kiểm định hiện tượng đa cộng tuyến trong mô hình hồi quy

Collinearity Statistics | |||

Tolerance | VIF | ||

1 | (Constant) | ||

TL | ,997 | 1,003 | |

PCTC | ,971 | 1,030 | |

PL | ,974 | 1,027 | |

CV | ,980 | 1,020 | |

MTLV | ,989 | 1,011 |

(Nguồn: Kết quả xử lý số liệu trên SPSS)