Chuẩn bị hồ sơ làm thủ tục hải quan

Sau khi lên tờ khai, điền đầy đủ thông tin theo quy định thì nhấp vào nút “Khai báo” nhận và chờ kết quả phản hồi của hải quan về số tiếp nhận, số tờ khai và đưa ra lệnh hình thức mức độ kiểm tra trên “Thông Báo- Hướng dẫn làm thủ tục Hải quan”, sau đó được in ra 1 bản để làm thủ tục Hải quan vì đây là khai báo hải quan địên tử.

Để tiến hành khai báo hải quan nhân viên giao nhận cần lập hồ sơ và sắp xếp hồ sơ theo thứ tự sau:

- Giấy giới thiệu của công ty (01 bản chính).

- Tờ khai hải quan điện tử (02 bản chính).

- Phiếu tiếp nhận và bàn giao hồ sơ hải quan (01 bản chính) dùng để liệt kê các chứng từ nộp vào cho hải quan tiếp nhận.

- Phụ lục tờ khai hải quan (nếu có nhiều loại hàng hoá) –(02 bản chính).

- Hợp đồng ngoại thương (Contract) - (01 bản copy có dấu “sao y bản chính”).

- Hoá đơn thương mại (Commercial Invoice) - (01 bản chính).

- Bản kê chi tiết hàng hoá (Packing list) - ( 01bản chính).

- Giấy chứng nhận xuất xứ C/O (Certificate of Origin ) - (01 bản chính).

- Các chứng từ có liên quan khác (nếu có): 1 bản chính gồm giấy chứng nhận kiểm dịch động thực vật; chứng thư phun trùng; giấy phép đối với hàng xuất khẩu phải có giấy phép của cơ quan Nhà nước có thẩm quyền...

Tất cả các bản copy điều phải có dấu sao y bản chính và đóng dấu kinh doanh của doanh nghiệp, những loại chứng từ nào có từ 2 tờ trở lên phải có dấu giáp lai.

2.2.1.6. Khai báo hải quan

Mở tờ khai – kiểm tra thuế

Trình tự khai Hải quan tại chi cục Hải quan Quản lý Hàng Đầu Tư trực thuộc Hải Quan Thành Phố.

Tại đây nhân viên giao nhận nộp hồ sơ nói trên vào bộ phận đăng ký tờ khai – kiểm tra thuế theo số tiếp nhận đã có từ truớc khi khai hải quan điện tử, vì lúc này theo quy định của cục hải quan đã nhập 2 bộ phận thành 1, vì vậy thủ tục sẽ nhanh hơn. Lúc này nhân viên giao nhận sẽ ngồi chờ trong khi cán bộ hải quan kiểm tra hồ sơ và kiểm tra lại số thuế mà người khai đã khai. Nếu kiểm tra thấy hợp lệ đúng với

khai báo thì cán bộ cấp cho lô hàng này “Chứng từ ghi số thuế phải thu”. Hải quan sau khi kiểm tra sơ bộ về thông tin của lô hàng và căn cứ trên tờ khai Hải quan điện tử để đưa ra “Lệnh hình thức, mức độ kiểm tra”.

Đối với hồ sơ mức 1 (luồng xanh): miễn kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hoá. Hồ sơ sẽ chuyển lại cho công chức bước 1 ký xác nhận, đóng dấu số hiệu công chức vào ô 31 “xác nhận hàng đã qua khu vực giám sát” trên tờ khai Hải quan điện tử. Sau khi ký, đóng dấu công chức vào ô 31 công chức bước 1 chuyển bộ hồ sơ cho bộ phận thu lệ phí hải quan đóng dấu “Đã làm thủ tục hải quan” và trả tờ khai cho người khai hải quan.

Đối với mức 2 (luồng vàng): kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hóa.

Đối với mức 3 (luồng đỏ): Kiểm tra chi tiết hồ sơ và kiểm tra thực tế hàng hoá. Ở mức này hàng hoá có thể kiểm tra toàn bộ 100% lô hàng; hoặc kiểm tra thực tế 10% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu phát hiện có vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm; hoặc kiểm tra thực tế 5% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu phát hiện có vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

Kiểm tra hàng hoá

Thông thường hàng xuất khẩu ít xảy ra trường hợp kiểm hóa vì theo quy định của Luật Hải quan, thông tư số 32/2003/TT-BTC được Bộ Tài chính ban hành là hàng hoá xuất khẩu sẽ được miễn kiểm tra thực tế khi chủ hàng có quá trình 1 năm xuất khẩu không bị xử lý vi phạm hành chính về hải quan và tại thời điểm làm thủ tục hải quan cho lô hàng xuất khẩu. Những doanh nghiệp mới hoạt động xuất khẩu trong thời gian ngắn, chưa đủ thời gian để xem xét quá trình chấp hành pháp luật thì hải quan thực hiện việc kiểm tra thực tế hàng hoá một số lần đầu xuất khẩu. Nếu doanh nghiệp chấp hành tốt pháp luật hải quan thì những lần sau sẽ được miễn kiểm tra thực tế hàng hoá. Vì vậy công ty thông thường rất ít bị kiểm hóa, ngoại trừ những mặt hàng nhạy cảm, nguy hiểm.

Trong trường hợp hàng hóa phải chịu kiểm hòa thì khi kiểm hoá nhân viên giao nhận sẽ cầm phiếu tiếp nhận tờ khai và biên lai ghi lệ phí hải quan đến bộ phận đăng ký kiểm hoá để cán bộ kiểm hoá vào sổ, đồng thời nhân viên giao nhận sẽ đến

phòng điều độ cảng để làm thủ tục trải bãi kiểm hoá. Việc kiểm tra hàng xuất được thực hiện bởi hai cán bộ Hải quan và đại diện công ty. Đại diện của công ty gọi điện thoại mời cán bộ Hải quan đến vị trí hàng hoá để thực hiện kiểm tra và giao biên lai đã đóng lệ phí hải quan cho nhân viên kiểm hóa kẹp vào hồ sơ.

Sau khi kiểm hoá xong, đại diện công ty ghi ý kiến (nếu có), ký ghi rõ họ tên vào ô ghi ý kiến của đại diện công ty của tờ khai, gửi lại tờ khai cho cán bộ Hải quan kiểm hoá. Cán bộ Hải quan sẽ trở lại văn phòng để ghi kết quả kiểm tra vào ô “Ghi kết quả kiểm tra hàng hoá” và ký tên đóng dấu vào ô này.

+ Nếu kết quả kiểm tra thực tế phù hợp với khai báo của người khai trên tờ khai thì ký xác nhận đóng dấu vào ô 32 “Xác nhận đã thông quan”. Trong khi chờ đợi, chủ hàng sẽ lo đóng gói lại những thùng, kiện hàng vừa được mở ra để kiểm hoá, sau đó hun trùng và sau cùng là đóng lệ phí 30.000VNĐ, công chức ký tên đóng dấu xác định “Đã làm thủ tục hải quan” của Chi cục hải quan. Bộ phận trả tờ khai sẽ trả tờ khai cho nhân viên giao nhận để tiến hành thanh lý tờ khai.

+ Nếu kết quả kiểm tra sai lệch với khai báo của người khai Hải quan thì đề

xuất biện pháp xử lý và chuyển hồ sơ cho lãnh đạo chi cục để xem xét, quyết định:

Kiểm tra tính thuế lại và quyết định điều chỉnh số thuế phải thu .

Lập biên bản chứng nhận và biên bản vi phạm .

Quyết định thông qua hoặc tạm giải phóng hàng

- Nộp thuế

Cán bộ hải quan tính thuế kiểm tra việc áp mã hàng hóa và tính thuế của doanh nghiệp. Thời điểm tính thuế xuất khẩu là ngày đối tượng nộp bộ hồ sơ hợp lệ đăng ký với cơ quan hải quan. Thuế xuất khẩu được tính theo thuế suất, giá tính thuế, tỷ giá tính thuế tại ngày đăng ký tờ khai hàng hóa xuất khẩu. Quá 15 ngày kể từ ngày đăng ký tờ khai nhưng chưa có hàng thực xuất thì tờ khai đó không có giá trị làm thủ tục hải quan. Thời hạn nộp thuế xuất khẩu là trong thời hạn 30 ngày kể từ ngày đăng ký tờ khai hải quan. Sau đó người khai đến bộ phận thu lệ phí để đóng phí. Hải quan đóng dấu “Đã làm thủ tục Hải quan”. Sau khi đóng lệ phí Hải quan xong người giao nhận liên hệ đóng hàng vào container và bấm seal, xuống Hải quan giám sát bãi ghi số container và thanh lý bãi.

2.2.1.7. Thanh lý tờ khai

Mang tờ khai đến hải quan giám sát bãi để thanh lý tờ khai. Nhân viên hải quan giám sát bãi sẽ đóng dấu vào ô 31 “Xác nhận hàng đã qua khu vực giám sát”.

Đối với hàng lẻ

Nhân viên giao nhận cầm booking đến kho đóng hàng đưa cho người đại diện của hãng tàu hoặc giám sát kho hàng. Sau đó xin thủ kho phiếu đo hàng ghi kích thước số khối lên và cầm phiếu này đi đóng phí CFS. Sau đó nhân viên giao nhận cầm biên lai thu phí CFS và tờ khai đến Hải quan kho thanh lý là xong.

Bước cuối cùng sau khi hãng tàu cấp B/L thì cầm tờ khai đã làm thủ tục, hoá đơn, B/L đến cảng làm thủ tục thực xuất. Khi đó Hải quan đóng dấu số hiệu công chức vào ô 33 “Xác nhận đã làm thủ tục thực xuất”.

Đối với hàng nguyên container

Nhân viên giao nhận chỉ việc thanh lý tại Hải quan giám sát bãi và vào sổ tàu là hoàn thành.

2.2.1.8. Vào sổ tàu

Khi hàng được chuyển đến cảng nhân viên giao nhận mang tờ khai cùng bảng chi tiết container đến đăng ký với thương vụ cảng để xác nhận container có các chi tiết như trong tờ khai đã được hạ bãi chờ bốc lên tàu. Nhân viên Hải quan phòng đăng kí tàu xuất sẽ dựa trên chi tiết của tờ khai và bảng chi tiết container như tên tàu, số chuyến, số container, số seal, trọng lượng hàng để ghi vào bảng tổng hợp các lô hàng xuất đi đồng thời cấp cho nhân viên giao nhận một phiếu xác nhận vào sổ tàu “Phiếu xác nhận đăng kí tờ khai hải quan”.

Mục đích của bước này là xác định vị trí container hàng của người gửi hàng. Ta có thể tìm được container hàng của mình qua hệ thống tìm kiếm tự động của cảng. Ta chỉ cần nhập số container và số seal vào hệ thống sẽ có ngay kết quả là container của mình đang nằm ở vị trí nào trong bãi container. Container đã vào sổ tàu thì có nghĩa là nằm trong tầm kiểm soát của Hải quan và người gửi hàng không sợ tình trạng rớt container khi bốc hàng lên tàu.

Sau khi tàu chạy và có vận đơn đường biển, nhân viên giao nhận sẽ mang tờ khai, vận đơn đường biển đến bộ phận thực xuất tại cảng để làm thủ tục thực xuất. Tại đây, công chức Hải quan sẽ ghi xác nhận lên ô thực xuất (ô số 33) dựa trên vận

đơn đường biển Ký xác nhận và đóng dấu Hài quan. Đến đây thì thủ tục Hải quan

đã hoàn tất.

Khách hàng xác nhận B/L nháp nhận được

Lưu ý: Sau khi tàu chạy, hãng tàu sẽ cấp cho công ty Việt Hoa vận đơn chủ và Việt Hoa cấp cho khách hàng vận đơn thứ cấp. Qui trình làm B/L cho khách hàng được tiến hành theo sơ đồ sau theo 2 qui trình cấp B/L nháp và cấp B/L chính thức:

Việt Hoa cấp B/L nháp cho khách hàng

Hãng tàu cấp B/L nháp cho Việt Hoa

Việt Hoa cấp B/L chính thức cho khách hàng

Hãng tàu cấp B/L chính thức cho Việt Hoa

Khách hàng nhận B/L chính thức

Hình 2.6: Sơ đồ qui trình cấp B/L

Giải thích sơ đồ

- Qui trình 1: Cấp B/L nháp: Sau khi nhận được thông tin về việc thực hiện lô hàng để xuất khẩu, và căn cứ trên booking note hãng tàu sẽ cấp Master B/L nháp cho công ty Việt Hoa. Dựa trên Master B/L nháp được cấp, phòng Logistics của công ty Việt Hoa cấp House B/L nháp cho khách hàng để công ty khách hàng có thể yêu cầu chỉnh sửa sai sót (nếu có) để thảo ra một B/L hoàn chỉnh.

Lưu ý : Sau khi đã xác nhận B/L nháp để thực hiện B/L chính thức, nếu phát hiện thêm bất kỳ sai sót nào phải thông báo cho bên thực hiện B/L chính thức chỉnh sửa. Nhưng có thể chỉnh sửa được hay không là tùy thuộc vào sai sót đó, nếu sửa được thì bên muốn điều chỉnh B/L phải chịu thêm một khoản phí tu chỉnh B/L.

- Qui trình 2: Cấp B/L chính thức: Sau khi nhận được xác nhận B/L nháp của khách hàng. Nếu có chỉnh sửa thì công ty Việt Hoa thực hiện việc tu chỉnh với các bước tương tự như qui trình 1. Nếu không có chỉnh sửa gì thì công ty Việt Hoa dựa trên B/L nháp đó để cấp B/L chính thức cho khách hàng, đồng thời công ty Việt Hoa cũng được nhận một B/L chính thức từ hãng tàu.

2.2.1.9. Quyết toán với khách hàng

Sau khi đã hoàn thành thủ tục thông quan lô hàng xuất khẩu, nhân viên giao nhận về Công ty ghi phiếu giải chi, ghi lại tất cả các chi phí đi làm hàng, còn thừa thiếu bao nhiêu so với tạm ứng, rồi bàn giao lại cho bộ phận kế toán tất cả những hóa đơn, chứng từ liên quan đến lô hàng của khách hàng. Kết thúc quy trình giao nhận hàng hoá xuất khẩu tại đây nhân viên giao nhận đã hết trách nhiệm .

2.2.2. Nhận xét về các bước thực hiện quy trình giao nhận

2.2.2.1. Ưu điểm

- Có mối quan hệ rộng rãi với Hải quan nên các lô hàng được các nhân viên giải quyết trong thời gian sớm nhất để đáp ứng yêu cầu của khách hàng. Hàng hóa luôn được giao đúng địa điểm, thời gian, đảm bảo số lượng, chất lượng trong suốt thời gian giao nhận.

- Đội ngũ nhân viên giao nhận hầu hết là những nhân viên trẻ, năng động, nhiệt tình trong công việc, thường xuyên được đào tạo nâng cao nghiệp vụ, đặc biệt có nhiều nhân viên có kinh nghiệm nhiều năm trong nghề.

- Luôn đặt chất lượng dịch vụ, uy tín lên hàng đầu, với phương châm kinh doanh là “uy tín, tận tâm, giá cả cạnh tranh”, Việt Hoa đã tạo được lòng tin rất lớn ở khách hàng. Vì vậy khách hàng của công ty đều là những khách hàng lớn, tiềm năng và ngày càng có nhiều khách hàng kí hợp đồng.

- Luôn đặt uy tín, chất lượng lên hàng đầu nên trong quá trình kiểm hóa công ty được kiểm hóa với tỷ lệ thấp, thỉnh thoảng được miễn kiểm hóa, điều đó giảm thời gian xuất hàng, tránh được những vấn đề phát sinh trong khi kiểm hóa.

- Việc kinh doanh uy tín cùng với những đối tác quen thuộc nên trong quá trình giao nhận công ty đã giảm bớt một số bước không cần thiết, nhằm không làm ứ đọng vốn, rút ngắn thời gian giao hàng, làm tăng lợi nhuận.

- Đội xe đã ngày càng được đầu tư, công ty có đội xe gồm: trên 40 đầu kéo container, 15 xe vận tải chuyên dụng, gần 35 remooc để vận chuyển hàng nên chủ động trong khâu vận chuyển. Điều này góp phần nâng cao uy tín của công ty đối với khách hàng trong việc chuyên chở hàng hóa đúng thời gian, đúng địa điểm quy định, giải phóng được lượng hàng hoá.

- Công ty đã tạo được mối quan hệ với nhiều hãng tàu để có thể mang lại dịch vụ tốt nhất cho khách hàng cũng như sự chủ động về đội xe kéo, nắm bắt tâm lý khách hàng.

2.2.2.2. Nhược điểm

- Khi đã có trong tay đầy đủ những chứng từ nhưng vì lượng công việc quá nhiều làm không kịp lô hàng hay do một lý do nào đó mà lô hàng phải chờ lâu mới làm thủ tục hải quan. Điều này gây thiệt hại cho công ty như: làm tăng phí lưu kho bãi đặc biệt là hàng hóa container. Đồng thời điều này cũng ảnh hưởng đến tiến độ kinh doanh, bỏ lỡ một số thị trường hàng hoá khá quan trọng.

- Trong quá trình làm thủ tục hải quan các nhân viên giao nhận thường gặp một số khó khăn ở một số chứng từ sai lệch với nhau. Có trường hợp thiếu chứng từ cũng như các chứng từ không hợp lệ, làm kéo dài thời gian giao nhận, phát sinh các chi phí không đáng có.

- Vì nhân viên giao nhận vừa phải lo kiểm tra chứng từ, vừa phải đi làm thủ tục hải quan nên việc giao hàng hóa cho khách hàng diễn ra chậm dẫn tới sẽ bỏ lỡ nhiều lô hàng khác. Một số trường hợp nhân viên chứng từ đã áp mã thuế hoặc cộng tiền thuế sai, do đó gây khó khăn cho người giao nhận, ảnh hưởng tiến trình làm việc.

- Phương tiện vận tải tuy có nhưng vẫn ít ỏi, chỉ mới đáp ứng được một phần nhu cầu chuyên chở hàng hoá của Công ty.

2.2.3. Thực trạng hoạt động kinh doanh dịch vụ giao nhận hàng hóa xuất khẩu bằng đường biển tại công ty TNHH DV-VT&TM Việt Hoa

2.2.3.1. Những kết quả đạt được

Từ lúc thành lập đến nay, cùng với nỗ lực của công ty cũng như các chính sách có lợi mà nhà nước ban hành, công ty ngày càng phát triển, song song với sự phát triển đó là sự phát triển mạnh mẽ của hoạt động giao nhận bằng đường biển. Mặc dù gặp không ít khó khăn nhưng công ty cũng đã vựơt qua và đạt được nhiều thành tựu, góp một phần cho sự phát triển đất nước.

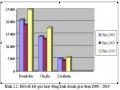

Giá trị giao nhận

Bảng 2.5: Giá trị giao nhận hàng hóa XNK bằng đường biển của Việt Hoa.

Đơn vị tính: Triệu đồng

2007 | 2008 | 2009 | 2010 | |

GTGN đường biển | 6.210 | 6.357 | 5.349 | 9.041 |

Chỉ số phát triển (%) | - | 102,37 | 84,14 | 169,02 |

Tổng GTGN toàn công ty | 10.385 | 10.595 | 9.725 | 12.917 |

Tỷ trọng (%) | 59,79 | 60,00 | 55,00 | 70,00 |

Có thể bạn quan tâm!

-

Đối Với Hàng Xuất Khẩu Phải Lưu Kho, Lưu Bãi Của Cảng

Đối Với Hàng Xuất Khẩu Phải Lưu Kho, Lưu Bãi Của Cảng -

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Từ Năm 2008-2010

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Từ Năm 2008-2010 -

Tỷ Trọng Phương Thức Giao Nhận Của Công Ty 2008- 2010

Tỷ Trọng Phương Thức Giao Nhận Của Công Ty 2008- 2010 -

Cơ Cấu Mặt Hàng Giao Nhận Đường Biển Tại Công Ty Việt Hoa

Cơ Cấu Mặt Hàng Giao Nhận Đường Biển Tại Công Ty Việt Hoa -

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 8

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 8 -

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 9

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 9

Xem toàn bộ 72 trang tài liệu này.

(Nguồn: Phòng Kinh doanh Xuất - Nhập Khẩu)

10.000

9.000

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Năm 2007 Năm 2008 Năm 2009 Năm 2010

Hình 2.7: Biểu đồ giá trị giao nhận đường biển 2007-2010

Qua bảng số liệu về giá trị giao nhận từ năm 2007 - 2010 cho thấy tổng giá trị giao nhận năm 2009 giảm so với năm 2008 là 870 triệu đồng, tương ứng tỷ lệ giảm là 8,2 %. Giá trị giao nhận năm 2010 tăng so với năm 2009 là 3.192 triệu đồng, tương ứng tỷ lệ tăng là 32,8%. Năm 2009 do ảnh hưởng từ khủng hoảng kinh tế thế giới nên nhu cầu xuất nhập hàng hóa bị giảm khá mạnh, từ đó ảnh hưởng đến vấn đề vận tải của công ty. Do vậy, để lôi kéo và giữ chân khách hàng, công ty đã thay đổi chính sách giá rất nhiều để giữ chân khách hàng. Năm 2010, hoạt động của công ty đã có phần khởi sắc. Nhìn chung, mặc dù sản lượng giao nhận trong vận tải biển chiếm khá cao (hơn 70%) nhưng giá trị giao nhận lại ở mức tương đối (dao động từ 55%-70%) vì trong vận tải biển tiền cước và phí giao nhận thường thấp hơn các loại phương thức vận tải khác nhưng khối lượng hàng hóa vận chuyển lại lớn hơn gấp