Khóa luận tốt nghiệp

SVTT: Nguyễn Thị Hiền

Bảng 2.3: Doanh thu theo phương thức giao nhận

2.1.5.3 . Doanh thu theo phương thức giao nhận

24

Đơn vị tính: Triệu đồng

Năm 2008 | Năm 2009 | Năm 2010 | So sánh | |||||||

08/09 | 09/10 | |||||||||

Giá trị | Tỉ trọng (%) | Giá trị | Tỉ trọng (%) | Giá trị | Tỉ trọng (%) | Giá trị | Tỉ trọng (%) | Giá trị | Tỉ trọng (%) | |

Đường biển | 6.357 | 60 | 5.349 | 55 | 9.041 | 70 | -1.008 | -15,9 | 3.692 | 69,0 |

Đường hàng không | 2.649 | 25 | 2.431 | 25 | 2.583 | 20 | -218 | -8,2 | 152 | 6,3 |

Đường bộ | 1.589 | 15 | 1.945 | 20 | 1.292 | 10 | 356 | 22,4 | -653 | -33,6 |

Tổng cộng | 10.595 | 100 | 9.725 | 100 | 12.917 | 100 | -870 | -8,2 | 3.192 | 32,8 |

Có thể bạn quan tâm!

-

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 2

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 2 -

Đối Với Hàng Xuất Khẩu Phải Lưu Kho, Lưu Bãi Của Cảng

Đối Với Hàng Xuất Khẩu Phải Lưu Kho, Lưu Bãi Của Cảng -

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Từ Năm 2008-2010

Kết Quả Hoạt Động Kinh Doanh Của Công Ty Từ Năm 2008-2010 -

Nhận Xét Về Các Bước Thực Hiện Quy Trình Giao Nhận

Nhận Xét Về Các Bước Thực Hiện Quy Trình Giao Nhận -

Cơ Cấu Mặt Hàng Giao Nhận Đường Biển Tại Công Ty Việt Hoa

Cơ Cấu Mặt Hàng Giao Nhận Đường Biển Tại Công Ty Việt Hoa -

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 8

Giải pháp nâng cao hiệu quả hoạt động giao nhận hàng hóa xuất khẩu nguyên container bằng đường biển tại công ty TNHH DV VT và TM Việt Hoa - 8

Xem toàn bộ 72 trang tài liệu này.

GVHD: ThS Trịnh Đặng Khánh Toàn

Lớp: 07DQN

(Nguồn : Phòng Kinh doanh xuất – nhập khẩu)

25%

15%

20%

10%

20

60%25%

55%

%

Đường biển

Đường hàng không

Đường bộ

70%

Năm 2008 Năm 2009 Năm 2010

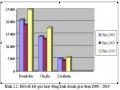

Hình 2.4: Tỷ trọng phương thức giao nhận của công ty 2008- 2010

Qua bảng số liệu về phương thức giao nhận từ năm 2008 - 2010 cho thấy tổng doanh thu năm 2009 giảm so với năm 2008 là 870 triệu đồng, tương ứng tỷ lệ giảm là 8,2 %. Doanh thu theo phương thức giao nhận năm 2010 tăng so với năm 2009 là

3.192 triệu đồng, tương ứng tỷ lệ tăng là 32,8%. Điều này cho thấy doanh thu của công ty đang có xu hướng tăng và phương thức giao nhận bằng đường biển thì luôn chiếm tỷ trọng lớn. Nguyên nhân chủ yếu là do ảnh hưởng từ khủng hoảng kinh tế thế giới đã khiến cho nhu cầu xuất nhập hàng bị giảm sút, từ đó ảnh hưởng đến vấn đề vận tải của công ty. Do vậy, để lôi kéo và giữ chân khách hàng, đồng thời mang lại lợi nhuận cho công ty, công ty đã thay đổi chính sách giá rất nhiều, có nhiều lô hàng công ty đã phải chịu hoà vốn chỉ để giữ chân khách hàng.

Doanh thu theo phương thức giao nhận 2009 giảm so với 2008 là do nhân tố:

Phương thức giao nhận bằng đường biển năm 2009 giảm so với năm 2008 là

1.008 triệu đồng, tương ứng tỷ lệ giảm là 15,9%.

Phương thức giao nhận bằng đường hàng không năm 2009 giảm so với năm 2008 là 218 triệu đồng, tương ứng tỷ lệ giảm là 8,2%.

Phương thức giao nhận bằng đường bộ năm 2009 tăng so với năm 2008 là 356 triệu đồng, tương ứng tỷ lệ tăng là 22,4%.

Trong đó doanh thu theo phương thức giao nhận bằng đường biển là nhân tố ảnh hưởng lớn nhất làm cho tổng doanh thu 2009 giảm. Nguyên nhân là do ảnh hưởng của cuộc hoảng kinh tế thế giới làm nhu cầu về dịch vụ xuất- nhập khẩu của khách hàng giảm sút. Tuy nhiên công ty đã kịp thời có những biện pháp hợp lý nhằm làm giảm thiểu mức thiệt hại có thể, trong đó phương thức giao nhận bằng đường bộ năm 2009 đã tăng lên đáng kể góp phần giảm bớt thiệt hại cho công ty.

Doanh thu theo phương thức giao nhận năm 2010 tăng so với năm 2009

3.192 triệu đồng, tương ứng tỷ lệ tăng là 32,8% và việc tăng là do ảnh hưởng của 3 nhân tố sau:

Phương thức giao nhận bằng đường biển năm 2010 tăng so với năm 2009 là 3.692 triệu đồng, tương ứng tỷ lệ tăng là 69,0%.

Phương thức giao nhận bằng đường hàng không năm 2010 tăng so với năm 2009 là 152 triệu đồng, tương ứng tỷ lệ tăng là 6,3 %.

Phương thức giao nhận bằng đường bộ năm 2010 giảm so với năm 2009 là 653 triệu đồng, tương ứng tỷ lệ giảm là 33,6 %.

Năm 2010 công ty đã đầu tư mạnh các dịch vụ liên quan đến đường biển nên doanh thu theo phương thức giao nhận bằng đường biển tăng lên đáng kể và quyết định này càng khẳng định sự đúng đắn trong cách quản lý của công ty.

2.1.5.4. Cơ cấu chi phí của Việt Hoa

Chi phí của công ty bao gồm: giá vốn hàng bán, chi phí tài chính, chi phí quản lý doanh nghiệp và chi phí khác.

Bảng 2.4 : Cơ cấu chi phí của Việt Hoa 2008-2010

Đơn vị tính: Triệu đồng

Năm 2008 | Năm 2009 | Năm 2010 | Chênh lệch | ||||

2009/2008 | 2010/2009 | ||||||

Giá trị | % | Giá trị | % | ||||

Chi phí vốn | 10.220 | 9.010 | 12.015 | -1.210 | -11,84 | 3.005 | 33,35 |

Chi phí tài chính | 378 | 350 | 628 | -28 | -7,4 | 278 | 79,43 |

Chi phí QLDN | 2.844 | 2.800 | 3.596 | -44 | -1,55 | 796 | 28,43 |

Chi phí khác | 950 | 891 | 1.250 | -59 | -6,21 | 359 | 40,29 |

Tổng chi phí | 14.014 | 13.05 1 | 17.48 9 | - 962 | -6,86 | 4.437 | 34 |

(Nguồn: Phòng Kinh doanh xuất- nhập khẩu)

+ Chi phí vốn

Chi phí vốn năm 2009 giảm 1.210 triệu đồng, tương ứng tỷ lệ giảm là 11,84% so với năm 2008. Năm 2009, công ty thực hiện kiểm soát chặt chẽ nguồn

nguyên liệu đầu vào, hạn chế tối đa việc đầu tư trang thiết bị mới làm cho chi phí vốn năm 2009 giảm so với năm 2008. Năm 2010 chi phí vốn tăng lên 3.005 triệu đồng, tương ứng tăng 33,35% so với năm 2009. Nguyên nhân là do nhu cầu về dịch vụ tăng cao cùng với việc hồi phục của nền kinh tế, vì vậy các công ty dịch vụ không đáp ứng kịp nhu cầu vận chuyển nên đã ảnh hưởng đến giá cả tăng.

+ Chi phí tài chính

Năm 2009 chi phí tài chính giảm so với năm 2008 là 28 triệu đồng tương ứng với tỷ lệ giảm là 7,4%. Sang đến năm 2010, chi phí này tăng lên cao, tăng 278 triệu đồng tức tăng 79,43% so với năm 2009. Nguyên nhân dẫn đến sự tăng mạnh của chi phí tài chính chủ yếu là do ảnh hưởng của chi phí lãi vay. Trong năm 2008 và 2010, công ty mở rộng hoạt động kinh doanh xuất nhập khẩu nên cần mở rộng quy mô liên doanh hợp tác, đồng thời cũng mở rộng quy mô vay vốn làm cho lãi vay tương ứng tăng .

+ Chi phí quản lý doanh nghiệp

Năm 2009 chi phí này giảm 44 triệu đồng, tức giảm 1,55% so với năm 2008. Sang đến năm 2010 chi phí này tăng lên mạnh so với năm 2009 như sau: tăng 796 triệu đồng, tức tăng tương ứng là 28,43%.

Nguyên nhân làm cho chi phí này tăng do khấu hao máy móc thiết bị tăng, đồng thời công ty cũng đã nâng cấp một phần kho bãi hàng hóa tại quận 9. Công ty đã tuyển thêm nhân công, nhân viên quản lý dẫn đến chi phí trả lương tăng lên năm 2010, chi phí nhân công tăng. Mặt khác, công ty cũng đã tiến hành tăng lương cho cán bộ quản lý trong công ty nhằm thu hút nhân tài, hạn chế tình trạng “chảy máu chất xám”.

+ Chi phí khác

Chi phí này cũng có biến động qua các năm. Năm 2009 chi phí này giảm mạnh giảm 59 triệu đồng tức giảm về tỷ lệ là 6,21% so với năm 2008. Đến năm 2010, chi phí này tăng lên mạnh là 359 triệu đồng tức tăng tương ứng là 40,29% so với năm 2009. Nguyên nhân tăng là do trong năm 2010 công ty phải trích chi phí dự phòng và phải trả do vi phạm hợp đồng với khách hàng.

2.2. Thực trạng nghiệp vụ giao nhận hàng hóa xuất khẩu bằng đường biển tại công ty TNHH DV- VT&TM Việt Hoa

2.2.1. Quy trình giao nhận hàng hóa xuất khẩu bằng đường biển tại công ty TNHH DV- VT&TM Viet Hoa

Trước khi bắt đầu quá trình giao nhận hàng hóa, công ty Việt Hoa sẽ tiến hành ký hợp đồng dịch vụ. Sau khi nhân viên bộ phận kinh doanh của Công ty thuyết phục được khách hàng sử dụng dịch vụ của mình, thì họ sẽ bắt đầu báo giá về dịch vụ đó. Nếu khách hàng đồng ý với mức giá mà công ty đưa ra thì hai bên sẽ tiến hành ký kết hợp đồng. Tùy vào loại hình dịch vụ mà khách hàng yêu cầu thì sẽ có những mức giá khác nhau và các loại hợp đồng tương ứng khác nhau. Đối với những khách hàng quen thuộc thì thủ tục sẽ đơn giản hơn rất nhiều, công ty sẽ ký một hợp đồng dài hạn với mức giá quy định trước, và khi có nhu cầu khách hàng chỉ cần gọi điện thoại đến Việt Hoa thì sẽ được nhân viên Công ty cung cấp dịch vụ tức thời.

Quy trình giao nhận hàng hóa đối với lô hàng xuất khẩu tại công ty Việt Hoa

được thực hiện qua các bước sau:

Quyết toán với khách hàng

8

Chuẩn bị hàng hoá

7

Thanh lý tờ khai

6

Vào sổ tàu

Khai báo hải quan

1

2

Chuẩn bị chứng từ

3

Hợp đồng lưu khoang

Tổ chức nhận - vận chuyển hàng hoá đến cảng

5

Lên tờ khai- chuẩn bị làm thủ tục hải quan

4

Hình 2.5: Quy trình giao nhận hàng xuất khẩu

2.2.1.1. Chuẩn bị hàng hoá

Bước này, nếu như công ty khách hàng không thực hiện thì sẽ do công ty Việt Hoa đảm nhiệm. Việc chuẩn bị hàng hoá theo quy định có giám sát của nhân viên giao nhận để theo dõi quá trình làm hàng và hướng dẫn cho chủ hàng và tiến hành làm thủ tục cho phù hợp. Có 2 trường hợp nếu là hàng lẻ thì sẽ được chuyển đến kho CFS tại cảng để đóng hàng vào cont, nếu hàng nguyên cont thì làm thủ tục mượn cont để đóng hàng vào cont và chuyển về bãi container tại cảng đi.

2.2.1.2. Hợp đồng lưu khoang (Booking note)

Công ty Việt Hoa nhận thông tin từ khách hàng về Bill of lading do hãng tàu bên nhập khẩu cấp.

- Thủ tục mượn cont rỗng: Công ty nhận chi tiết mà khách hàng gửi đến: tên hàng, trọng lượng, cảng đi, cảng đến, số lượng cont, loại cont (20’, 40’, cont lạnh hay cont khô), đóng hàng tại kho hay bãi. Sau đó nhân viên giao nhận liên hệ với hãng tàu để đăng kí cont gọi là Booking note, nhân viên của hãng tàu có thể fax, email, hoặc nhân viên trực tiếp đến hãng tàu để lấy Booking note.

Sau khi nhận được yêu cầu book cont, hãng tàu sẽ xem xét nếu chấp nhận thì hãng tàu sẽ fax lại cho công ty một booking note trên đó ghi số booking, tên chủ hàng, loại hàng, số lượng cont, tên tàu, số chuyến, ngày tàu chạy, closing time (thời gian trễ nhất để người giao nhận hoàn tất công việc vào sổ tàu). Nhân viên giao nhận sẽ kiểm tra booking đó, nếu có sai sót thì yêu cầu hãng tàu sửa ngay, nếu chính xác sẽ cầm Booking này đến văn phòng đại diện của hãng tàu tại cảng hoặc một nơi khác theo chỉ định để đổi lấy “Lệnh cấp container rỗng” và đại lý sẽ cấp seal ứng với cont đó. Sau khi đã có lệnh cấp cont rỗng và seal, nhân viên giao nhận sẽ xuống thương vụ cảng để đóng tiền. Nhân viên thu ngân sẽ đóng dấu xác nhận “đã thu tiền” và cấp cho nhân viên giao nhận hai liên biên lai giao nhận.

Nhân viên giao nhận cầm một liên biên lai cùng với lệnh cấp cont rỗng đến phòng điều độ cảng để nhờ họ hạ cont xuống cho mình. Biên lai còn lại nhân viên giao nhận sẽ nộp cho phòng chạy điện để chạy điện cho cont sau khi đóng hàng xong (cont lạnh). Sau khi hạ cont, nhân viên giao nhận xem số cont rồi lên văn phòng đại diện hãng tàu để báo cho họ biết. Trên lệnh này ghi địa chỉ cấp cont rỗng, khi đó nhân viên giao nhận liên hệ điều xe cont đến chở cont về kho để đóng hàng.

Người giao nhận Việt Hoa lúc này biết địa điểm mở tờ khai Hải quan, đồng thời liên hệ hãng tàu để nộp giấy xin mượn container về làm hàng xuất.

2.2.1.3. Chuẩn bị chứng từ

Nhận bộ chứng từ

Công ty Việt Hoa nhận chứng từ từ khách hàng: Hoá đơn, Hợp đồng, Packing list. Sau đó xin cấp giấy chứng nhận xuất xứ (C/O).

Hồ sơ để xin cấp C/O

- Giấy giới thiệu của Công ty (1bản chính).

- Phiếu xác nhận đã đăng ký tờ khai hải quan .

- Phiếu ghi chép hồ sơ .

- Phiếu nộp/ nhận C/O.

- Packing list (nếu có).

- Đơn đề nghị cấp C/O đã được kê khai hoàn chỉnh và hợp lệ (1 bản chính).

- Bộ C/O đã được kê khai hoàn chỉnh gồm một (01) bản chính có đóng dấu ORIGNAL, (2) bản sao có đóng dấu COPY.

- Tờ khai hải quan đã làm thủ tục hải quan (1 bản chính).

- Hóa đơn thương mại.

- Vận tải đơn .

- Nếu xét thấy cần thiết, Tổ chức cấp C/O có thể yêu cầu Người đề nghị cấp C/O cung cấp thêm các chứng từ liên quan đến sản phẩm xuất khẩu như: Tờ khai hải quan nhập khẩu nguyên phụ liệu; giấy phép xuất khẩu; hợp đồng mua bán; hóa đơn giá trị gia tăng mua bán nguyên phụ liệu trong nước; mẫu nguyên phụ liệu hoặc sản phẩm xuất khẩu và các chứng từ khác để chứng minh xuất xứ của sản phẩm xuất khẩu.

=> Để làm thủ tục cấp C/O nhân viên giao nhận cầm bộ hồ sơ đến tại địa chỉ: Lầu 1, Trung tâm hổ trợ xúc tiến thương mại – đầu tư, đường Võ Thị Sáu ,Q1, Tp.HCM. Tại đây nhân viên giao nhận đóng số thứ tự vào phía trên góc phải của mỗi C/O, kế đến nhập số tỷ xích vào máy tính theo số thứ tự đã đánh, sau đó đem hồ sơ này nộp vào bộ phận tiếp nhận C/O. Nhân viên giao nhận sẽ chờ cán bộ kiểm tra sau đó trả lại người giao nhận gồm: Tờ khai, Phiếu xác nhận đã làm thủ tục Hải quan, Phụ lục tờ khai, Phiếu nhận/trả C/O có chữ ký của cán bộ kiểm tra. Thông thường nếu nộp

hồ sơ vào buổi sáng thì chiều có thể nhận C/O hoặc hẹn sau 1 ngày đến đóng lệ phí và nhận C/O.

Kiểm tra bộ chứng từ

Đây là một khâu nghiệp vụ khá quan trọng trong quá trình làm thủ tục xuất khẩu một lô hàng, có ảnh hưởng rất lớn đến các khâu nghiệp vụ phức tạp sau này.

Kiểm tra hợp đồng: Nhân viên giao nhận kiểm tra ngày ký hợp đồng, ngày hết hạn, điều khoản của hợp đồng, xem bản dịch có đúng với hợp đồng hay không.

Kiểm tra hóa đơn, bảng kê khai hàng hóa: Kiểm tra xem các chi tiết ở hóa đơn, bảng kê khai hàng hóa đã phù hợp với B/L và hợp đồng chưa. Đặc biệt, kiểm tra ngày phát hành hóa đơn, bảng kê khai hàng hóa phải sau ngày ký kết hợp đồng và trước hoặc cùng ngày gởi hàng. Hóa đơn và bảng kê khai hàng hóa do người bán lập nhằm cung cấp cho người mua biết tổng số hàng thực tế sẽ giao, đó cũng là yêu cầu của người bán đòi hỏi người mua phải trả số tiền đã được ghi trên đó.

2.2.1.4. Tổ chức nhận - vận chuyển hàng đến cảng

Sau khi chuẩn bị chứng từ đầy đủ người giao nhận cho xe chở cont về cảng để xuất đi. Việc chở hàng có thể do công ty Việt Hoa làm dịch vụ vận tải hoặc do chủ hàng chở đến cảng.

2.2.1.5. Lên tờ khai - chuẩn bị làm thủ tục hải quan

Lên tờ khai

Sau khi có được đầy đủ chứng từ theo yêu cầu thì nhân viên giao nhận lên tờ khai hải quan hàng xuất. Việc lên tờ khai phải hết sức cẩn thận đến từng chi tiết, tờ khai hàng xuất khẩu có màu đỏ. Nếu việc mở tờ khai tại cửa khẩu có thủ tục đăng ký hải quan điện tử thì tờ khai có tên “Tờ khai Hải quan điện tử”. Tờ khai được lên theo mẫu tờ khai hải quan điện tử HQ/2009-TKĐTXK. Cụ thể là hàng hoá thể hiện trên tờ khai hải quan phải chính xác và trùng khớp với tên của hàng hoá trên lô hàng thực tế cũng như số lượng khai báo, đơn giá hàng hoá cần phải xem xét so sánh với các hàng hoá cùng loại được xuất nhập khẩu trên thị trường không được quá cao hơn hoặc thấp hơn. Muốn được tỷ lệ chính xác cao thì nhân viên giao nhận phải căn cứ vào những chứng từ do khách hàng cung cấp, chủ yếu là căn cứ trên hoá đơn thương mại, bảng kê khai hàng hoá (packing list), vận đơn, sau đó tiến hành áp mã số hàng hóa, mã số thuế, kiểm tra số lượng, trọng lượng, tổng giá trị lô hàng…