Trình độ lao động trong 197 doanh nghiệp được khảo sát năm 2017 Trình độ Tỷ lệ (%) Trên đại học (%) 29.29 Cao đẳng, trung cấp nghề (%) 39.92 Đại học (%) 25.39 Lao động phổ thông (%) 5.39 Nguồn: Khảo sát của tác giả Đội ngũ chủ doanh ...

Khách hàng thực hiện 1 trong 3 khâu (cung ứng vật tư đầu vào - sản xuất - tiêu thụ) Agribank giảm 0,5% so với lãi suất cho vay nông nghiệp, nông thôn theo quy định hiện hành của Agribank. Khách hàng thực hiện 2 trong 3 khâu (cung ứng vật tư ...

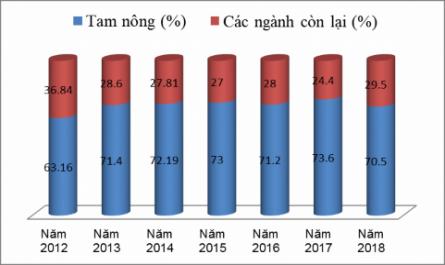

Khách hàng. Tín dụng của Agribank dành cho xuất khẩu gạo, đường, thủy sản, cà phê, cao su, chè, hạt điều, hồ tiêu, cá tra, tôm, cây ăn quả, lương thực khác. Giai đoạn 2012-2018, Agribank luôn duy trì tỷ trọng cho vay đối với nông, lâm ...

Giám sát thường xuyên, nằm trong tầm kiểm soát của Agribank. Tỷ lệ nợ xấu cuối năm 2018 là 1,51%, giảm 0,03% so với năm 2017. Năm 2018 là năm Agribank tập trung tối đa mọi nguồn lực để xử lý thu hồi nợ sau xử lý nhằm tăng năng lực ...

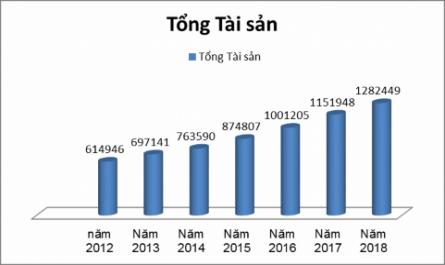

3.1.3. Kết quả kinh doanh chủ yếu của Agribank 3.1.3.1. Về tổng tài sản Tổng tài sản của Agribank tăng đều qua các năm. Agribank tiếp tục duy trì vị trí dẫn đầu các NHTM trong Bảng xếp hạng 500 doanh nghiệp lớn nhất Việt Nam năm 2018, với ...

Chương trình cho vay thu mua tạm trữ thóc gạo vụ đông xuân và hè thu; cho vay thu mua cá tra, các ba sa,… Bên cạnh đó, ngân hàng đã chủ động triển khai các chương trình cho vay ưu đãi dành cho các đối tượng được ưu tiên với lãi suất cho ...

2.3.2.5. Công tác nguồn vốn Quan hệ đại lý giữ vai trò quan trọng trong công tác huy động vốn của ngân hàng. Huy động vốn đối với ngân hàng được coi như hoạt động cung cấp đầu vào cho sản xuất để tạo ra sản phẩm đầu ra ở các ...

Được thực hiện thông qua các hệ thống chính sách tín dụng, quy trình tín dụng và hệ thống kiểm tra, kiểm soát nội bộ. - Kiểm soát trước khi cho vay bao gồm: Thiết lập một chính sách và thủ tục tín dụng bằng văn bản; Thẩm định ...

Hồi nợ cao nhất. Ngân hàng sẽ trích lập 1 tỷ lệ DPRR cho nợ xấu nhóm này là 20% dư nợ của nhóm. Nhóm 4 (Nợ nghi ngờ), bao gồm : - Các khoản nợ quá hạn từ 181 ngày đến 360 ngày. - Các khoản nợ cơ cấu lại thời hạn trả nợ lần ...

L ư ợng cao tr ư ớc hết phải tuân thủ một cách tuyệt đối các nguyên tắc tín dụng xuất khẩu. Nếu NHTM buông lỏng việc tuân thủ các nguyên tắc tín dụng xuất khẩu thì có thể gây ra rủi ro cho NHTM, hạn chế chất l ư ợng tín dụng ...

Trang 1345, Trang 1346, Trang 1347, Trang 1348, Trang 1349, Trang 1350, Trang 1351, Trang 1352, Trang 1353, Trang 1354,