Gửi được “mua lại hẳn”. đối với nghiệp vụ chứng chỉ tiền gửi được “mua lại hẳn” phải được ghi nhận như một khoản giảm trừ phần nguồn huy động. Do vậy, việc hạch toán phải cung cấp đầy đủ thông tin phục vụ công ...

Nhằm minh bạch hóa, công khai hóa các quyết định trong điều hành của mình không những với cơ quan cấp trên mà còn với công chúng, thị trường. đồng thời, Luật NHNN cũng khẳng định sự khác biệt về bản chất giữa thanh tra, giám sát ...

Mình. Không thể để tình trạng này kéo dài, hậu quả của nó mang lại sẽ là nặng nề, đôi khi dẫn đến các NH lạc hậu về công nghệ không còn sức cạnh tranh trên môi trường các dịch vụ hiện đại đang là thách thức tất yếu. Cơ ...

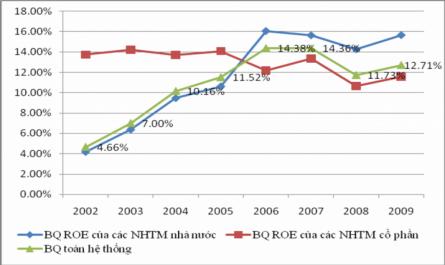

Trọng đầu tư công nghệ đến tỷ suất sinh lợi trên vốn chủ sở hữu và hệ số an toàn vốn của NHTM là số liệu trích dẫn từ báo cáo tài chính công khai của các NHTM. Mặc dù việc triển khai đưa core banking vào hoạt động của các NHTM ...

Quyết định số 16/2007/Qđ-NHNN của Thống đốc NHNN về việc ban hành chế độ BCTC mới đối với các TCTD đã được ban hành ngày 18/04/2007, thay thế cho Quyết định số 1145/2002/Qđ-NHNN ngày 18/10/2002 về việc ban hành chế độ báo cáo tài ...

Giai đoạn đầu (trước những năm 1990): Từ những năm 70 và những năm đầu bước vào thời kỳ đổi mới, ngành NH đã ưu tiên đầu tư trang bị máy tính điện cơ, điện tử để cơ giới hoá các nghiệp vụ. Vào những những năm 1986- 1990 ...

Thứ năm, các tổ chức cung ứng dịch vụ thanh toán chưa chấp hành đầy đủ sự chỉ đạo của NHNN, thiếu sự phối hợp giữa các NHTM trong việc xây dựng cơ sở vật chất kỹ thuật và phát triển sản phẩm dịch vụ thanh toán; Cuối cùng ...

CHƯƠNG 2 THỰC TRẠNG HIỆN đẠI HOÁ HOẠT đỘNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM 2.1. Khái quát về hệ thống NHTM Việt Nam 2.1.1. Quá trình hình thành và phát triển hệ thống NH Việt Nam Cuối thế kỷ XIX đầu thế kỷ XX, ở Việt Nam, do ...

Đánh giá trình độ hiện đại hoá hoạt động của NHTM xuất phát từ sự tuân thủ các chuẩn mực trong hoạt động, trình độ công nghệ, hiệu quả đầu tư công nghệ và sự phù hợp của mô hình tổ chức NHTM. 1.2.3.1. Mức độ tuân thủ ...

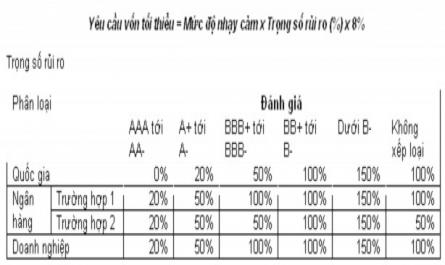

O Gia tăng độ nhạy cảm về rủi ro. o Hướng tới các NH mong muốn có một khung vốn đơn giản. * IRB cơ bản (F-IRB) và IRB nâng cao (A-IRB): o Dựa vào tính toán nội bộ của một NH. o Nhạy cảm hơn nhiều đối với rủi ro. o đi cùng với các ...

Trang 888, Trang 889, Trang 890, Trang 891, Trang 892, Trang 893, Trang 894, Trang 895, Trang 896, Trang 897,