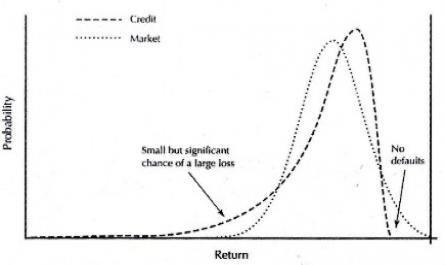

1.3. Các nghiên cứu so sánh cách tiếp cận kế toán và tiếp cận thị trường trong dự báo vỡ nợ doanh nghiệp Tuy có nhiều phương pháp đo lường rủi ro vỡ nợ nhưng chủ yếu các phương pháp này được xây dựng dựa trên nền tảng của hai ...

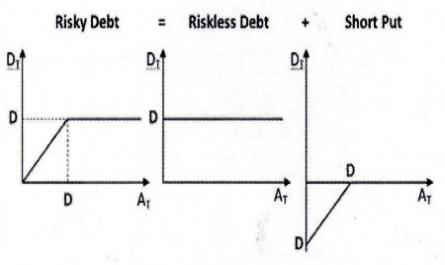

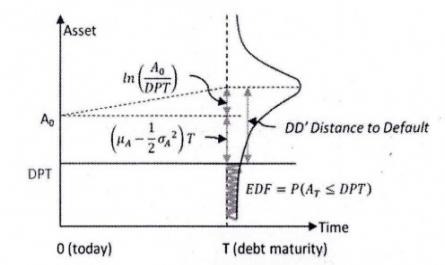

Do đó, giá trị tài sản tuân theo phân phối loga khuếch tán chuẩn (Lognormal diffusion process) với độ biến động cố định. { − + (5) √ Với A 0 là giá trị tài sản tại thời điêm t=0, giá trị kì vọng của tài sản tại thời điểm t là: = ...

Kế toán trên thế giới chủ yếu tập trung giải quyết hai mục tiêu: (1) Đánh giá các điều kiện mà tại đó mô hình hoạt động hiệu quả. (2) Tập trung vào các biến giải thích có thể dùng được để thiết kế mô hình phù hợp. 1.1.2. ...

Doanh nghiệp trong 1.317 doanh nghiệp được dự báo là không vỡ nợ trong 3,5 năm tới từ năm 1972 đến năm 1975. Chỉ có 18 doanh nghiệp hay 6,2% đã đệ đơn xin vỡ nợ . Tuy nhiên, 66 doanh nghiệp trong số 290 doanh nghiệp được dự báo vỡ nợ đã ...

Để kiểm soát các yếu tố có thể làm ảnh hưởng tới mối quan hệ giữa các tỷ số tài chính và khả năng vỡ nợ của doanh nghiệp. Sáu biến sau đây được Beaver lựa chọn như những biến chính xác nhất dự báo vỡ nợ doanh nghiệp, bao ...

PHẦN MỞ ĐẦU 1. Sự cần thiết của nghiên cứu Vỡ nợ doanh nghiệp là kết cục không mong đợi, nó ành hưởng trực tiếp tới quyền lợi, nghĩa vụ các nhà đầu tư, chủ nợ, người lao động và các đối tượng có liên quan. Việc tìm ra ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân Đinh Đức Minh Nghiên Cứu Cách Tiếp Cận Kế Toán Và Cách Tiếp Cận Thị Trường Trong Dự Báo Vỡ Nợ Của Doanh Nghiệp Việt Nam Luận Án Tiến Sĩ Ngành Tài Chính - Ngân Hàng Hà ...

56. Hatch (2000), The cultural dynamics of organizing and change, Handbook of organizational culture and climate , Sage Publication Inc. 57. Henri (2004), Organizational culture and performance measurement systems, Accounting, Organizations and Society 31 (1), pp. 77-103. 58. Hilal, Wetzel and ...

Dụng nhiều hơn tiền thưởng hoặc các phúc lợi cũng được coi trọng hơn. Ngoài ra, những phát hiện đã được ủng hộ trong giai đoạn nghiên cứu định tính nhưng vẫn chưa được kiểm định ở giai đoạn nghiên cứu định lượng do ...

Để tiến hành thay đổi văn hóa tổ chức của doanh nghiệp, theo kết quả của các nghiên cứu trước, các nhà quản trị trước tiên cần đánh giá văn hóa hiện tại của doanh nghiệp. Việc đánh giá văn hóa là không có ý nghĩa cho đến tận ...

Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19, Trang 20,