44. Gaylen N. Chandler and Steven H. Hanks (1994), Market attractiveness, resource- based capabilities, venture strategies, and venture performance, Journal of Business Venturing , Vol 9, issue 4, pp.331-349. 45. Gu, Z. (2002), Analyzing bankruptcy in the restaurant industry: a multiple ...

- Bên cạnh đó NHNN cần có những quy định bắt buộc các NHTM cung cấp đầy đủ các thông tin và số liệu của khách hàng vay vốn tại Ngân hàng mình để trung tâm có thể kịp thời cung cấp những thông tin cảnh báo rủi ro cho các NHTM. - ...

Thị trường thì để tăng cường năng lực doanh nghiệp trách nguy cơ cơ vỡ nợ doanh nghiệp thì cần chú trọng vào tăng cường các chỉ số tài chính mà còn tăng cường uy tín, niền tin các cổ đông để giá trị doanh nghiệp được ổn ...

4.3. Kết luận Chương 4 Chương 4 tổng quan lại tình hình hoạt động của các doanh nghiệp niêm yết trên sàn chứng khoán nói chung và các doanh nghiệp niêm yết trên HOSE nói riêng trong giai đoạn 2014-2017. Nghiên cứu áp dụng phương pháp tiếp ...

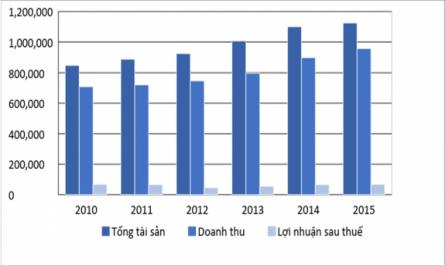

Năm 2017, căn cứ trên số liêu báo cáo của 685 doanh nghiệp niêm yết trên thị trường, tổng doanh thu ghi nhận là 1,858.9 nghìn tỷ đồng với mức lợi nhuận là 160.5 nghìn tỷ đồng. Trong năm 2017, mức tăng nổi bật và đáng chú ý nhất thuộc ...

CHƯƠNG 4 ÁP DỤNG MÔ HÌNH THEO CÁCH TIẾP CẬN KẾ TOÁN VÀ THỊ TRƯỜNG TRONG DỰ BÁO VỠ NỢ DOANH NGHIỆP 4.1. Tình hình hoạt động các doanh nghiệp niêm yết tại HOSE giai đoạn 2014-2016 4.1.1. Khái quát về các doanh nghiệp niêm yết trên thị ...

Cơ hội cho vay những doanh nghiệp tốt. Trên thực tế triển khai các NHTM sẽ kiểm soát nghiêm ngặt để làm giảm lỗi loại II hơn so với lỗi loại I vì nếu lỗi loại II xảy ra ngân hàng không thể thu hồi được khoản nợ vay còn với lỗi ...

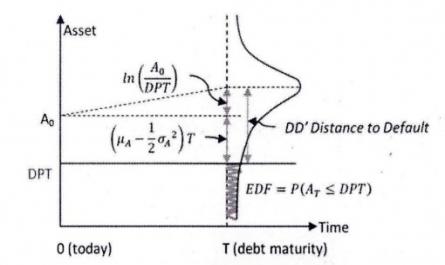

Bày phía trên. Đây không phải là ngẫu nhiên mà là do mối quan hệ giữa xác suất trung hòa rủi ro và xác suất thực. * Ứng dụng của mô hình Giả sử trường hợp đơn giản là tài sản doanh nghiệp trong thời gian T theo phân phối chuẩn, theo ...

Altman. Mô hình của Altman (1993) đã điều chỉnh mô hình Z-score nguyên gốc: loại ra biến X5 (DT/ TTS) để tối thiểu hóa ảnh hưởng của ngành mà có nhiều khả năng xảy ra khi một biến ngành nhạy cảm như vòng quay tài sản được đưa vào. ...

Nợ. Ưu điểm của nguồn này là tạo nên khoản tiết kiệm thuế, không làm thay đổi cơ cấu cổ đông nhưng làm gia tăng nguy cơ khánh tận tài chính, tạo sức ép cho nhà quản lý trong quá trình ra quyết định. Bằng mọi cách, tài sản phải ...

Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29,