Giá, không chỉ có ý nghĩa đối với quản lý thuế thu nhập công ty mà còn liên quan đến quản lý thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế tài nguyên.; (ii) Có quy định pháp lý cụ thể về các khoản chi từ ngân sách nhà ...

Thuế suất mà các quốc gia phát triển đề nghị (15%) hiện nay, vì vậy, mức thuế suất TNDN xoay quanh ngưỡng 23,5% có thể mang lại hàm ý chính sách cho các quốc gia đang phát triển trong quá trình thu hút FDI. 5.2.1.3 Hài hòa chính sách thuế Theo ...

8 Nguồn: Tác giả tự tính toán Như vậy, kết quả ước tính của tác giả cho thấy: thu nhập trước và sau thuế TNDN của DN FDI giảm tương ứng là 880 tỷ USD và 704 tỷ USD dưới ảnh hưởng của FDI từ thiên đường thuế với tỷ trọng là ...

Wijeweera (2007), Sato (2012), phân tích sự khác biệt trong ảnh hưởng khác nhau của các loại thuế suất TNDN tác động đến FDI, là do thuế suất luật định rõ ràng dường như có tính chu kỳ và ước tính dễ dàng nên có tác động tức thời ...

Chi nhánh ở nước ngoài nhằm mục tiêu tránh thuế, phối hợp chia sẻ thông tin thuế, quản lý việc hình thành cơ sở thường trú… Việc thực hiện các hành động này đòi hỏi sự phối hợp ở nhiều mức độ khác nhau giữa các quốc gia ...

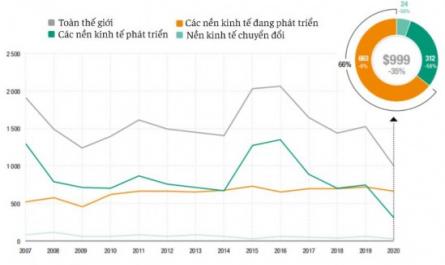

Kể (35%), xuống còn gần 8,4 tỷ USD vào năm 2019. Sự suy thoái được kích hoạt bởi sự bất ổn kinh tế toàn cầu cũng như tăng trưởng kinh tế yếu. Năm 2019, Mỹ Latinh và Caribe cũng trở thành điểm nóng thu hút FDI vào năng lượng tái tạo. ...

Ngành công nghiệp cần nhiều lao động, đặc biệt với các quốc gia đang phát triển có chi phí lao động thấp. Các tác giả Vijayakumar & ctg (2010), Shahmoradi & ctg (2011), Castro & ctg (2013) đã tìm thấy mối liên hệ tích cực giữa dòng ...

Các đại lượng ˆ 2 , ˆ 2 là các ước lượng nhất quán các tham số phương sai: 𝑡=1 Với: S T = ∑ 𝑡 𝑈 t là phương sai mẫu của bình phương phần dư tối thiểu uˆ 2 là ước lượng nhất quán của σ 2 , và ước lượng phương sai ...

TRADE: Độ mở thương mại của mỗi quốc gia ε it : phần dư của mô hình với εit ≈ i.i.d (0, бi2), E(μi/εit) = 0 i =1, 2, 3, …, N t = 1, 2, 3, …, T (N và T lần lượt là số quốc gia và khoảng thời gian quan sát trong mô hình) Phương trình xem xét ...

Nghiệm về mối quan hệ nhân quả hai chiều giữa thuế và FDI được quan tâm trong thời gian gần đây, dù số lượng nghiên cứu còn hạn chế. Aslam (2015) đã khám phá mối quan hệ đồng liên kết giữa số thu thuế và đầu tư trực tiếp ...

Trang 30, Trang 31, Trang 32, Trang 33, Trang 34, Trang 35, Trang 36, Trang 37, Trang 38, Trang 39,