-Các thành phần để tính ra giá trị có thể tổn thất

Phần mềm tính toán rủi ro

Trạng thái rủi ro (PVBP) (1)

Các tham số (2)

Dữ liệu thị trường (3)

Các báo cáo rủi ro VAR

Các báo cáo hạn mức và vượt hạn mức

Biểu đồ 1.7: Các thành phần để tính giá trị tổn thất (VaR)

(1)Trạng thái rủi ro: Là PVBP của mỗi trạng thái rủi ro, mỗi trạng thái rủi ro sẽ có chỉ số lãi suất, cho mỗi loại tiền tệ và cho từng kỳ hạn (nhóm kỳ hạn, điểm kỳ hạn chuẩn).

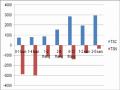

Ví dụ: Độ nhạy cảm PVBP của mỗi trạng thái rủi ro của tài sản có và tài sản nợ

Độ nhạy cảm PVBP của trạng thái rủi ro

900

800

700

600

500

Gía trị PVBP

400

300

200

100

0

-100

Tiền gửi có LS thay đổi

Cho vay LS cố định

1D 2M 4M 6M 1Y

Maturities

3Y

5Y 7Y

Biểu đồ 1.8: Độ nhạy cảm PVBP của trạng thái rủi ro

(2) Các tham số (Parameters): Là các số liệu đầu vào để tính VaR, gồm

Giai đoạn xem xét rủi ro/thời gian duy trì trạng thái: là khoảng thời gian trong tương lai mà ngân hàng đánh giá rủi ro, giả sử danh mục đầu tư được coi là không thay đổi. Theo Basel là 10 ngày, 20 ngày.

Độ tin cậy: Thông thường là 99%, có nghĩa là ngân hàng có thể chịu tổn thất lớn hơn mức VaR với xác suất là 1%.

Giai đoạn quan sát: là số ngày mà các chỉ số thị trường trong quá khứ (lãi suất trong quá khứ) được quan sát và dùng để dự báo các biến động trong tương lai, theo thông lệ chuẩn mực tối thiểu là 250 ngày.

(3) Dữ liệu thị trường: Bao gồm nguồn (kho dữ liệu), thời điểm lấy dữ liệu, giai đoạn quan sát, độ tin cậy (99%), cơ sở dữ liệu.

- Các phương pháp tính VaR

Dựa vào dữ liệu quá khứ (Historical)

Phương pháp này dựa vào sự quan sát lãi suất thị trường trong giai đoạn quan sát, sau đó tính toán ra % biến đổi của lãi suất hàng ngày, sắp xếp mức độ biến đổi hàng ngày theo trật tự từ lớn đến nhỏ.

Để có độ tin cậy 99% ta hãy loại bỏ ra 1% lãi suất có biên độ lớn nhất. Sau đó ta đánh giá lại trạng thái rủi ro của ngày hôm nay, tính ra VaR theo biến động thực của thị trường với độ tin cậy 99%.

Phương pháp thống kê (Biến số-Variance, Đồng biến số Co-variance)

Để tính được VaR theo phương pháp thống kê, cần làm theo các bước sau

Xác định hàm số phân bổ cần thiết - là hàm phân bố chuẩn

Tính toán độ lệch chuẩn (Standard Deviation) của lãi suất trong quá khứ

Tính toán hệ số tương quan (Correlation) của các lãi suất trong quá khứ

Tính toán hàm số chung phân bổ lãi-lỗ của danh mục đầu tư tổng hợp.

Xác định mức tổn thất với độ tin cậy 99%.

Cách tính độ lệch chuẩn (SD) = Mức độ biến động= Số đo mức độ biến động của lãi suất, giá cả thị trường. Nó được thể hiện bằng độ lệch chuẩn của biến động lãi suất hay giá cả.

Hệ số tương quan (Correlation) là số đo thể hiện mức độ phụ thuộc lẫn nhau giữa hai chỉ số giá cả thị trường khi biến động. Hệ số tương quan bao gồm:

Tương quan dương: Các chỉ số giá cả sẽ biến đổi cùng hướng so với chỉ số giá cả kia.

Tương quan âm: Chỉ số giá cả này sẽ biến đổi ngược hướng so với chỉ số giá cả kia

Không tương quan: Các chỉ số giá cả biến đổi hoàn toàn độc lập với nhau. Công thức tính VaR: VaR=Standard Deviation of Portfolio*Confidence Scaling Factor*Holding Period Multiplier

Một ví dụ tính VaR có dạng: Độ lệch chuẩn=7.049

Hệ số tương ứng với độ tin cậy=2.33

Hệ số thời gian duy trì trạng thái=20*1/2

Như vậy VaR= 7,049*2.33*20*1/2=73,337. Điều này có nghĩa là dựa vào trạng thái rủi ro cuối ngày hôm nay thì ngân hàng có khả năng không bị tổn thất quá $73,337 trong vòng 20 ngày tới với xác suất là 99%.

Các báo cáo VaR có dạng:

Bảng 1.7: Báo cáo VaR

Thời gian duy trì trạng thái vốn | |||

Độ tin cậy | 1 ngày | 10 ngày | 20 ngày |

99% | 96,587 | 305,436 | 431,951 |

95% | 68,399 | 216,296 | 305,588 |

Có thể bạn quan tâm!

-

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 6

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 6 -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 7

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 7 -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 8

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 8 -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 10

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 10 -

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 11

Quản lý rủi ro lãi suất tại hệ thống ngân hàng thương mại Việt Nam - 11 -

Sử Dụng Công Cụ Sản Phẩm Phái Sinh Để Che Chắn Rrls

Sử Dụng Công Cụ Sản Phẩm Phái Sinh Để Che Chắn Rrls

Xem toàn bộ 229 trang tài liệu này.

-Các ưu điểm của VaR

Là khái niệm dễ hiểu và dễ truyền đạt

Cung cấp cho chúng ta một mẫu số chung để đo lường rủi ro

Là một công cụ quản lý hiệu quả để đo lường rủi ro ở cấp độ quản lý cao.

-Các nhược điểm của VaR

Bị phụ thuộc vào các dữ liệu quá khứ

Phụ thuộc vào các hàm phân phối do chúng ta đặt ra

Không bao gồm các biến động có biên độ quá lớn, nó sẽ được bổ sung bằng việc xem xét trường hợp khủng hoảng (stress testing)

Xử lý rủi ro không tuyến tính kém hiệu quả.

Dựa vào phương pháp mô phỏng

Trong phương pháp mô phỏng VaR, biến số dựa vào các dữ liệu quá khứ, phải xây dựng các yếu tố ngẫu nhiên-xây dựng một qui trình ngẫu nhiên mô tả đặc tính của biến số thị trường (lãi suất), thực hiện thử nhiều kịch bản của lãi suất tương lai dựa trên qui trình ngẫu nhiên, sau đó chúng ta sẽ phân tích kết quả ứng với độ tin cậy cho trước.

Điều kiện áp dụng phương pháp VaR: Các NHTM trên thế giới có các phần mềm quản lý RRLS chuyên dụng có thể tính toán được VaR và cho ra các báo cáo VaR chính xác.

1.2. QUẢN LÝ RỦI RO LÃI SUẤT TẠI NHTM

1.2.1. Khái niệm

Quản lý rủi ro - QLRR là một hệ thống chính sách, hoạt động tác nghiệp của các tổ chức tài chính, bao gồm tất cả các hoạt động tác động tới các loại rủi ro của tổ chức đó. QLRR liên quan đến việc xác định, đo lường, giám sát và kiểm soát rủi ro nhằm đảm bảo:

- Rủi ro của các tổ chức nằm trong giới hạn đảm bảo.

- Các quyết định có liên quan tới rủi ro phải tương xứng với mục tiêu và chiến lược kinh doanh do HĐQT đề ra.

- Có đủ quĩ dự phòng để bù đắp được các rủi ro dự kiến sẽ xảy ra.

- Việc ra quyết định liên quan tới rủi ro phải rõ ràng, minh bạch.

Quản lý RRLS trong các NHTM là các biện pháp, các hoạt động tác động tới RRLS, bao gồm việc đo lường, xác định, giám sát, kiểm soát RRLS của các tổ chức ngân hàng, nhằm hạn chế đến mức tối đa các ảnh hưởng xấu tác động đến thu nhập của ngân hàng khi lãi suất thay đổi. Về mặt nghiệp vụ, quản lý RRLS là

việc dùng các công cụ tài chính để hạn chế hay giảm thiểu mất mát tài chính do RRLS gây ra.

Các thông lệ chuẩn mực quản lý RRLS: Quản lý RRLS trong ngân hàng liên quan đến việc áp dụng 4 yếu tố trong việc quản lý TSC, TSN và quản lý ngoại bảng.

- Có hội đồng thích hợp (ALCO), có chuyên môn sâu chịu trách nhiệm việc quản lý RRLS.

- Có các chính sách và cách thức đúng đắn, thích hợp để quản lý RRLS.

- Có cách đo lường RRLS đúng đắn, có các chức năng giám sát và kiểm soát.

- Hệ thống kiểm soát nội bộ cần thiết và bộ phận kiểm toán độc lập.

Cách thức cụ thể mà ngân hàng lựa chọn những yếu tố trên để quản lý RRLS sẽ phụ thuộc vào độ phức tạp và bản chất của các rủi ro trong ngân hàng đang nắm giữ, các hoạt động của TSC và TSN cũng như mức độ của RRLS. Do vậy, ngân hàng sẽ thực hiện quản lý RRLS rất đa dạng. Ví dụ, các ngân hàng có độ phức tạp ít hơn và các nhà quản lý cao cấp can thiệp một cách tích cực vào chi tiết hoạt động hàng ngày thì có thể dựa vào quá trình quản lý RRLS cơ bản. Tuy nhiên các tổ chức khác có những hoạt động phức tạp và đa dạng thì có thể sẽ cần quá trình quản lý RRLS cẩn thận hơn và chuẩn mực hơn, để đánh giá các hoạt động tài chính đa dạng và cung cấp sự quản lý cao cấp đối với các thông tin mà họ cần để giám sát các hoạt động diễn ra hàng ngày. Hơn nữa, với một quá trình quản lý RRLS càng phức tạp, ngân hàng sẽ càng cần chế độ kiểm soát nội bộ thích hợp bao gồm các đơn vị kiểm toán và các cơ chế chịu trách nhiệm thích hợp khác để đảm bảo tính trung thực của các thông tin được dùng bởi các cán bộ cao cấp tương thích với các chính sách và hạn mức. Trách nhiệm của các cá nhân có liên quan tới việc đo lường, giám sát và các chức năng kiểm soát RRLS cần phải tách biệt và độc lập với những quyết định kinh doanh và việc tạo ra trạng thái để đảm bảo tránh được các xung đột về mặt quyền lợi.

RRLS nên được giám sát trên cơ sở đầy đủ và vững chắc, kể cả RRLS tại các chi nhánh/ đơn vị thành viên bởi việc quản lý RRLS có thể không dự đoán được khi

các trạng thái từ đơn vị thành viên này được cấn trừ vào trạng thái của đơn vị thành viên khác.

1.2.2. Mục tiêu của QLRRLS

1.2.2.1. Giảm thiểu mất mát cho ngân hàng

Một trong những mục tiêu quan trọng trong hoạt động quản lý RRLS là hạn chế tới mức tối đa mọi ảnh hưởng xấu của sự biến động lãi suất đến thu nhập của ngân hàng. Dù lãi suất thay đổi như thế nào, các ngân hàng luôn mong muốn đạt được thu nhập dự kiến ở mức tương đối ổn định.

Để đạt được mục tiêu này các ngân hàng cần phải tập trung vào những bộ phận nhạy cảm nhất với lãi suất trong danh mục Tài sản và Nguồn vốn. Thông thường đó là các tài sản sinh lợi, như các khoản cho vay và đầu tư (bên Tài sản) hay các khoản tiền gửi, khoản vay trên thị trường tiền tệ (bên Nguồn vốn). Để bảo vệ thu nhập trước RRLS, ngân hàng duy trì một tỷ lệ thu nhập lãi cận biên (NIM) cố định. Tỉ lệ này được xác định như sau:

Thu từ lãi trên các khoản vay và đầu tư − Chi phí trả lãi tiền gửi và tiền vay NIM =

Tổng tài sản sinh lời

Hay là NIM =

Thu nhập từ lãi Tổng tài sản sinh lời

Ví dụ, một ngân hàng thu được 4tr$ từ các khoản cho vay và đầu tư chứng khoán và phải chi 2.6tr $ để trả lãi cho các khoản tiền gửi và vốn vay. Tổng tài sản sinh lời là 40tr$. Như vậy tỷ lệ thu nhập lãi cận biên tính ra bằng

NIM=

($4tr-$2.6tr) 40tr

=3.5%

Tỷ lệ thu nhập cận biên ở mức 3.5% khá gần với mức trung bình trong ngành ngân hàng. Nhưng đây không phải là lợi nhuận của ngân hàng vì chúng ta chưa tính đến những chi phí ngoài lãi khác như tiền lương, chi phí quản lý. Nếu trừ đi các chi phí này, thu nhập của ngân hàng chỉ còn rất ít lại để bù đắp những sai lầm trong quản lý RRLS. Nếu các nhà quản lý ngân hàng hài lòng với mức tỷ lệ thu nhập lãi cận biên này họ sẽ áp dụng hàng loạt các biện pháp

ngăn ngừa RRLS nhằm bảo vệ tỷ lệ thu nhập lãi cận biên, qua đó ổn định được thu nhập ròng của ngân hàng.

Nếu lãi suất tăng khiến chi phí trả lãi cho các nguồn vốn vay tăng nhanh hơn thu lãi trên các khoản cho vay và đầu tư chứng khoán, tỷ lệ thu nhập lãi cận biên sẽ giảm và làm ảnh hưởng nghiêm trọng đến lợi nhuận của ngân hàng. Nếu lãi suất thị trường giảm khiến cho thu nhập từ các khoản cho vay và chứng khoán giảm nhanh hơn chi phí trả lãi, tỷ lệ thu nhập lại cận biên cũng giảm. Nói cách khác đường cong thu nhập không bao giờ ổn định, do đó chênh lệch giữa chi phí trả lãi và thu từ lãi không bao giờ hoàn toàn cố định. Các nhà quản lý ngân hàng phải nỗ lực không ngừng để đảm bảo rằng chi phí huy động vốn không tăng hơn đáng kể so với thu nhập từ các tài sản sinh lời vì điều này sẽ làm giảm tỷ lệ thu nhập lãi cận biên.

1.2.2.2. Tăng lợi nhuận cho ngân hàng

Ngoài việc giảm thiểu những mất mát do RRLS gây ra, ngân hàng còn có thể tối đa hóa lợi nhuận cho mình với những dự đoán đúng về biến động của lãi suất trong tương lai.

Nếu các ngân hàng dự đoán được trước sự tăng lên của lãi suất, họ có thể ngăn chặn tổn thất và sinh lời bằng cách thực hiện một số điều chỉnh đối với Tài sản và Nợ để giảm quy mô của khe hở nhạy cảm lãi suất tích luỹ hoặc sử dụng các công cụ bảo vệ (hợp đồng hoán đổi lãi suất, hợp đồng kỳ hạn...)

Các ngân hàng có khe hở nhạy cảm tích luỹ dương sẽ có lợi khi lãi suất tăng và phải chịu tổn thất về thu nhập khi lãi suất giảm.

Ngược lại các ngân hàng có khe hở nhạy cảm tích luỹ âm sẽ có lợi khi lãi suất giảm nhưng sẽ phải chịu tổn thất nếu lãi suất tăng.

Một số ngân hàng thường xuyên thay đổi khe hở nhạy cảm lãi suất, đặt ngân hàng vào trạng thái nhạy cảm Tài sản hoặc nhạy cảm Nợ dựa trên khả năng tin cậy đối với các dự báo về lãi suất của ngân hàng. Vấn đề này thường được gọi là phương pháp quản lý khe hở năng động (Aggressive Gap Management).

Việc quản lý khe hở năng động có thể được biểu thị ở bảng sau:

Bảng 1.8: Quản lý khe hở nhạy cảm lãi suất năng động

Giá trị khe hở nhạy cảm lãi suất tối ưu | Phản ứng của các nhà quản lý | |

Lãi suất thị trường tăng | Khe hở dương | Tăng Tài sản nhạy cảm lãi suất Giảm Nợ nhạy cảm với lãi suất |

Lãi suất thị trường giảm | Khe hở âm | Giảm Tài sản nhạy cảm lãi suất Tăng Nợ nhạy cảm với lãi suất |

Nếu Ban quản lý ngân hàng tin chắc rằng lãi suất sẽ giảm trong thời gian tới, họ sẽ có thể điều chỉnh tăng lượng Tài sản Nợ nhạy cảm với lãi suất vượt qui mô Tài sản nhạy cảm lãi suất. Nếu lãi suất giảm như dự đoán, chi phí trả lãi cho các khoản nợ sẽ giảm nhiều hơn thu lãi, cải thiện chỉ số tỷ lệ nhập lãi cận biên của ngân hàng.

Tương tự nếu đoán chắc rằng lãi suất sẽ tăng cao hơn, nhiều ngân hàng sẽ cố gắng chuyển về trạng thái nhạy cảm Tài sản bởi vì nếu lãi suất tăng, thu nhập từ tài sản sẽ tăng nhiều hơn là chi phí trả lãi.

Chiến lược quản lý năng động cũng buộc ngân hàng phải đối mặt với rủi ro không nhỏ. Khả năng dự đoán đúng về vận động của lãi suất là rất thấp. Phần lớn các nhà quản lý ngân hàng đều dựa vào việc phòng ngừa rủi ro chứ không chứ không dựa vào việc dự đoán những thay đổi của lãi suất trong quá trình điều hành ngân hàng. Lãi suất thay đổi không đúng như dự báo có thể làm tăng tổn thất cho ngân hàng. Tuy nhiên về mặt lý thuyết, nếu ngân hàng dự đoán đúng biến động của lãi suất thì họ sẽ thu được phần gia tăng lợi nhuận không nhỏ này.

Nhiều ngân hàng đã lựa chọn sử dụng chiến lược quản lý khe hở nhạy cảm lãi suất mang tính chất bảo vệ, tức là thiết lập khe hở nhạy cảm lãi suất gần bằng không tới mức tối đa để có thể giảm thiểu sự bất ổn định trong thu nhập lãi của ngân hàng.