có) để kế toán có thể nhập và truy xuất dữ liệu phục vụ cho việc đánh giá HQHĐ của DN | |||

MTKD | MTKD1 | Mức độ cạnh tranh về giá | Mức độ cạnh tranh của môi trường kinh doanh |

MTKD2 | Mức độ cạnh tranh trong việc phát triển sản phẩm mới | ||

MTKD3 | Mức độ cạnh tranh về các kênh phân phối/marketing | ||

MTKD4 | Mức độ cạnh tranh về thị phần/doanh thu | ||

TH | TH1 | Xác lập hệ thống chỉ số đánh giá | Thực hiện KTQT để đánh giá HQHĐ |

TH2 | Thu thập dữ liệu phục vụ đánh giá HQHĐ | ||

TH3 | Xử lý dữ liệu, phân tích thông tin để đánh giá HQHĐ của DN | ||

TH4 | Cung cấp thông tin về HQHĐ của DN |

Có thể bạn quan tâm!

-

Thống Kê Mức Độ Sử Dụng Các Chỉ Số Đánh Giá Hqhđ Khách Hàng

Thống Kê Mức Độ Sử Dụng Các Chỉ Số Đánh Giá Hqhđ Khách Hàng -

Xử Lý Dữ Liệu, Phân Tích Thông Tin Về Hiệu Quả Hoạt Động

Xử Lý Dữ Liệu, Phân Tích Thông Tin Về Hiệu Quả Hoạt Động -

Kết Quả Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Thực Hiện Kế Toán Quản Trị Để Đánh Giá Hiệu Quả Hoạt Động Trong Các Doanh Nghiệp Lữ Hành

Kết Quả Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Thực Hiện Kế Toán Quản Trị Để Đánh Giá Hiệu Quả Hoạt Động Trong Các Doanh Nghiệp Lữ Hành -

Các Bàn Luận Về Yếu Tố Ảnh Hưởng Đến Việc Thực Hiện Kế Toán Quản Trị Để Đánh Giá Hiệu Quả Hoạt Động Của Doanh Nghiệp Lữ Hành Việt Nam

Các Bàn Luận Về Yếu Tố Ảnh Hưởng Đến Việc Thực Hiện Kế Toán Quản Trị Để Đánh Giá Hiệu Quả Hoạt Động Của Doanh Nghiệp Lữ Hành Việt Nam -

Hệ Thống Các Chỉ Số Đánh Giá Hqhđ Cho Các Dn Lữ Hành Quy Mô Lớn

Hệ Thống Các Chỉ Số Đánh Giá Hqhđ Cho Các Dn Lữ Hành Quy Mô Lớn -

Về Xử Lý Dữ Liệu, Phân Tích Thông Tin Hiệu Quả Hoạt Động

Về Xử Lý Dữ Liệu, Phân Tích Thông Tin Hiệu Quả Hoạt Động

Xem toàn bộ 193 trang tài liệu này.

(Nguồn: NCS tổng hợp)

Kết quả phân tích tương quan (Phụ lục số 17) cho thấy, biến TH có mối tương quan thuận với các biến QM, NT, CC, CL, TDKT, CNTT, VH (Vì r mang giá trị dương, đều lớn hơn 0,1; Và giá trị sig. tương quan Pearson đều nhỏ hơn 0.05). Nói cách khác, tồn tại những mối quan hệ tích cực và đáng kể giữa 07 yếu tố “Quy mô DN, Nhận thức của nhà quản lý cấp cao về tính hữu ích của KTQT với việc đánh giá HQHĐ, Cam kết của các nhà quản lý cấp cao, Chiến lược kinh doanh, Trình độ của nhân viên kế toán, Hệ thống CNTT và sơ sở dữ liệu, Văn hóa DN” với việc thực hiện KTQT để đánh giá HQHĐ của DN.

Vì vậy các giả thuyết H1, H2, H3, H4, H5, H6, H7 được chấp nhận và các yếu tố này được đưa vào phân tích hồi quy đa biến. Riêng biến MTKD, có r = 0.030 <0.1 và giá trị sig. = 0.674 > 0.05, do đó giả thuyết H8 bị bác bỏ, biến MTKD không có tương quan với biến phụ thuộc TH và sẽ không được sử dụng cho phân tích hồi quy. Như vậy, sau khi phân tích tương quan, chỉ có 07 yếu tố được đưa vào phân tích hồi quy.

Mặc dù, kết quả phân tích tương quan Pearson cho thấy: hệ số tương quan (r) của cặp biến độc lập VH và TD (r= 0.591 >0.5) – Biểu hiện của đa cộng tuyến có thể xảy ra; tuy nhiên, để có thể kết luận và khẳng định có hay không hiện tượng đa cộng tuyến trong mô hình hồi quy tuyến tính thì cần sử dụng hệ số phóng đại phương sai

(VIF) (Nguyễn Đình Thọ, 2013). Do đó, các biến trên vẫn được giữ lại để phân tích hồi quy và kiểm tra lại thông qua hệ số VIF.

Phân tích tương quan pearson thực chất chỉ là điều kiện cần trước khi phân tích hồi quy, do đó, bước tiếp theo là cần thực hiện phân tích hồi quy để xác định mức độ ảnh hưởng cụ thể của từng yếu tố đến biến phụ thuộc.

3.3.4. Phân tích hồi quy

Căn cứ vào mô hình đã được hiệu chỉnh sau khi phân tích EFA, phân tích hệ số tương quan pearson, ta có mô hình hồi quy tuyến tính bội sau:

TH = Bo + B1*QM + B2*NT + B3*CC + B4*CL + B5*VH + B6*TD + B7*CNTT

Trong đó:

Biến phụ thuộc “TH” là Thực hiện KTQT để đánh giá HQHĐ của DN lữ hành Việt nam.

Các biến độc lập: Quy mô DN (QM), Nhận thức của nhà quản lý về tính hữu ích của KTQT trong việc đánh giá HQHĐ (NT), Cam kết của nhà quản lý cấp cao (CC), Chiến lược kinh doanh (CL), Văn hóa DN (VH), Trình độ nhân viên kế toán (TD), Hệ thống CNTT và cơ sở dữ liệu (CNTT).

Sau tất cả các bước kiểm định độ tin cậy của thang đo, phân tích nhân tố khám phá EFA, phân tích hệ số tương quan Pearson, NCS tiến hành chạy dữ liệu để kiểm định mức độ phù hợp của mô hình hồi quy, kiểm định hiện tượng đa cộng tuyến và hệ số hồi quy.

* Kiểm định mức độ phù hợp của mô hình (R Square, Anova)

Kết quả của chỉ số R bình phương (trong bảng 3.11) là 0.634 = 63,4%. Như vậy các biến độc lập đưa vào phân tích hồi quy (QM, NT, CC, CL, VH, TD, CNTT) giải thích 63,4% sự thay đổi của biến phụ thuộc (TH), còn lại 37,6% là do các biến ngoài mô hình và sai số ngẫu nhiên.

Bảng 3.11: Mức độ giải thích các yếu tố ảnh hưởng đến việc thực hiện KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam

R | R Square | Adjusted R Square | Std. Error of the Estimate | Durbin-Watson | |

1 | .796a | .634 | .621 | .37169 | 2.180 |

(Nguồn: Kết quả phân tích từ phần mềm SPSS 20.0)

Kết quả phân tích phương sai Anova (bảng 3.12) cho thấy: Giá trị F = 46.335, Sig.= 0.000 < 0.05, như vậy mô hình hồi quy có ý nghĩa, kết quả thực hiện trên mẫu có thể suy rộng cho toàn bộ tổng thể.

Model | Sum of Squares | df | Mean Square | F | Sig. | |

Regression | 44.808 | 7 | 6.401 | 46.335 | .000b | |

1 | Residual | 25.834 | 187 | .138 | ||

Total | 70.643 | 194 | ||||

Bảng 3.12: Bảng phân tích phương sai Anova các yếu tố ảnh hưởng đến việc thực hiện KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam ANOVAa

(Nguồn: Kết quả phân tích từ phần mềm SPSS 20.0)

* Kiểm định hiện tượng đa cộng tuyến và hệ số hồi quy (Coefficients)

Kết quả kiểm định hiện tượng đa cộng tuyến và hệ số hồi quy cho thấy: Hệ số VIF các biến độc lập đều nhỏ hơn 10, như vậy chắc chắn không có đa cộng tuyến xảy ra; Và tất cả các biến đều có sự tác động lên biến phụ thuộc do Sig. kiểm định t của từng biến độc lập đều nhỏ hơn 0.05 (bảng 3.13):

Bảng 3.13: Bảng kết quả kiểm định hiện tượng đa cộng tuyến và hệ số hồi quy các yếu tố ảnh hưởng đến việc thực hiện KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam

Coefficientsa

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

B | Std. Error | Beta | Tolerance | VIF | |||

(Constant) | .637 | .201 | 3.163 | .002 | |||

QM | .184 | .038 | .241 | 4.892 | .000 | .805 | 1.242 |

NT | .164 | .039 | .223 | 4.222 | .000 | .702 | 1.425 |

CC | .157 | .046 | .194 | 3.437 | .001 | .613 | 1.630 |

1 | |||||||

CL | .088 | .041 | .117 | 2.159 | .032 | .671 | 1.490 |

VH | .116 | .049 | .147 | 2.357 | .019 | .502 | 1.992 |

TD | .126 | .048 | .156 | 2.632 | .009 | .557 | 1.795 |

CNTT | .080 | .034 | .125 | 2.345 | .020 | .686 | 1.458 |

(Nguồn: Kết quả phân tích từ phần mềm SPSS 20.0)

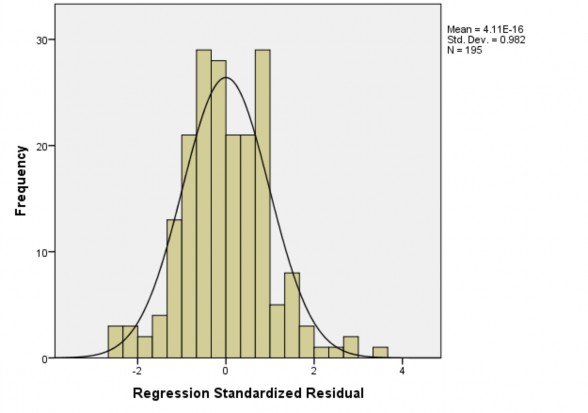

Biểu 3.4: Biểu đồ tần số phần dư chuẩn hóa Histogram

Histogram Dependent Variable: TH

(Nguồn: Kết quả phân tích từ phần mềm SPSS 20.0)

Kết luận:

- Từ biểu đồ ta thấy được, một đường cong phân phối chuẩn được đặt chồng lên biểu đồ tần số. Đường cong này có dạng hình chuông, phù hợp với dạng đồ thị của phân phối chuẩn. Giá trị trung bình Mean gần bằng 0, độ lệch chuẩn là 0.982 gần bằng 1, như vậy có thể nói, phân phối phần dư xấp xỉ chuẩn. Do đó, có thể kết luận rằng: Giả thiết phân phối chuẩn của phần dư không bị vi phạm.

- Mô hình hồi quy chuẩn hóa các yếu tố ảnh hưởng đến việc vận dụng KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam được biểu diễn dưới dạng phương trình như sau:

TH = 0.637 + 0.241*QM + 0.223*NT + 0.194*CC + 0.117*CL + 0.147*VH

+ 0.156*TDKT + 0.125*CNTT

Như vậy, có 7 yếu tố ảnh hưởng đến việc thực hiện KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam, được xếp theo thứ tự mức độ tác động lần lượt từ mạnh nhất đến bé nhất là: yếu tố “Quy mô DN” (24,1%), “Nhận thức của nhà quản lý cấp

cao về tính hữu ích của việc thực hiện KTQT để đánh giá HQHĐ” (22,3%), “Cam kết của nhà quản lý cấp cao” (19,4%), “Trình độ của nhân viên kế toán” (15,6%), “Văn hóa DN” (14,7%), “Hệ thống CNTT” (12,5%), và cuối cùng là “Chiến lươc kinh doanh” (11,7%).

KẾT LUẬN CHƯƠNG 3

Trong chương 3, NCS đã kết hợp sử dụng cả phương pháp nghiên cứu định tính và nghiên cứu định lượng để: Phản ánh thực trạng KTQT với việc đánh giá HQHĐ trong các DN lữ hành Việt nam theo quy trình từ xác lập hệ thống chỉ số đánh giá, thu thập, xử lý dữ liệu, phân tích và cung cấp thông tin về HQHĐ của DN; Xác định các yếu tố ảnh hưởng và mức độ tác động của chúng đến việc thực hiện KTQT để đánh giá HQHĐ của DN; Kết quả này sẽ là cơ sở để NCS đưa ra các đề xuất nhằm nâng cao hiệu quả của việc thực hiện KTQT để đánh giá HQHĐ của DN lữ hành Việt nam.

CHƯƠNG 4: CÁC BÀN LUẬN VÀ KHUYẾN NGHỊ, GIẢI PHÁP VỀ THỰC HIỆN KẾ TOÁN QUẢN TRỊ ĐỂ ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG CỦA CÁC DOANH NGHIỆP LỮ HÀNH TẠI VIỆT NAM

4.1. Các bàn luận về thực trạng thực hiện kế toán quản trị để đánh giá hiệu quả hoạt động của các doanh nghiệp lữ hành Việt nam

4.1.1. Các bàn luận về kết quả nghiên cứu thực trạng thực hiện kế toán quản trị để đánh giá hiệu quả hoạt động của các doanh nghiệp lữ hành Việt nam

4.1.1.1. Những kết quả đạt được

(1) Về hệ thống chỉ số đánh giá HQHĐ

Nhìn chung, các DN lữ hành đã xây dựng hệ thống chỉ số đánh giá HQHĐ của DN dựa trên một số tiêu chí phù hợp (yêu cầu thông tin của Bộ VHTTDL, nhu cầu thông tin của nhà quản lý DN, mục tiêu hoạt động, tiêu chí xét giải thưởng, …); Và việc đánh giá HQHĐ đều dựa trên kết quả của các chỉ số đánh giá và mục tiêu đặt ra gắn với từng chỉ số.

Hệ thống chỉ số đánh giá đang được sử dụng tại các DN lữ hành khá phong phú, và có sự khác nhau rõ rệt giữa mức độ sử dụng các chỉ số đánh giá trong các DN lữ hành quy mô lớn và DN lữ hành quy mô vừa và nhỏ. Các DN lớn đã sử dụng nhiều chỉ số đánh giá hơn và tần suất sử dụng nhiều hơn so với các DNNVV. Trong đó, số lượng các chỉ số tài chính đang được các DN lữ hành sử dụng nhiều nhất, sau đó là các chỉ số đánh giá HQHĐ khách hàng; Các DN lữ hành quy mô lớn đã sử dụng khá nhiều các chỉ số ở khía cạnh quy trình kinh doanh nội bộ, học hỏi và phát triển, trách nhiệm của DN với cộng đồng địa phương, và một số chỉ số này cũng đã được các DN quy mô vừa quan tâm, sử dụng.

(2) Về thu thập dữ liệu, thông tin phục vụ cho đánh giá hiệu quả hoạt động

Nhìn chung, công tác thu thập dữ liệu phục vụ đánh giá HQHĐ tại các DN lữ hành đã phần nào đáp ứng yêu cầu thông tin của nhà quản lý: Đã có sự phối hợp giữa nhân sự phòng kế toán với các phòng ban khác và tiến hành thu thập dữ liệu phục vụ đánh giá HQHĐ theo đúng thời điểm mà nhà quản lý yêu cầu thông tin. Dữ liệu được thu thập từ nhiều nguồn khác nhau (bên trong và bên ngoài DN) do các phòng ban cung cấp (Phòng kế toán, phòng kinh doanh, phòng nhân sự, …).

Các DN lữ hành đều thiết lập “mã” cho từng chương trình/tour du lịch để thuận tiện cho khai thác dữ liệu theo nhu cầu riêng của họ. Bên cạnh đó, các Tài khoản doanh thu, chi phí đều được mở chi tiết bằng cách gắn các “mã chương trình du lịch” này vào phía sau mỗi TK cấp 1 (hoặc cấp 2). Việc thiết lâp “mã chương trình du lịch” và cách

mở TK chi tiết như vậy đã khá thuận tiện cho việc khai thác dữ liệu doanh thu, chi phí phục vụ tính toán các chỉ số tài chính (như Tỷ lệ doanh thu từng chương trình du lịch trên tổng doanh thu, Tỷ lệ tăng trưởng doanh thu của từng chương trình du lịch, Sức sản xuất kinh doanh của từng chương trình du lịch,…), các chỉ số đánh giá HQHĐ khách hàng (như mức độ hài lòng của khách hàng với từng chương trình du lịch), các chỉ số đánh giá HQHĐ quy trình kinh doanh nội bộ (Số chương trình du lịch mới, …).

Về phương pháp thu thập dữ liệu: Nhìn chung, các DN du lịch lữ hành đã đầu tư khá tốt các phương tiện kỹ thuật để thực hiện công tác kế toán (đều đã trang bị máy tính, hầu hết DN đã và đang sử dụng phần mềm kế toán). Đặc biệt, một số DN đã nâng cấp phần mềm kế toán, liên kết với dữ liệu của các phòng ban khác trong hệ thống qua mạng nội bộ của DN để thuận tiện cho việc khai thác dữ liệu phục vụ tính toán các chỉ số đánh giá HQHĐ toàn DN.

(3) Về xử lý dữ liệu, phân tích thông tin hiệu quả hoạt động

Kết quả phân tích thực trạng xử lý dữ liệu, phân tích thông tin HQHĐ cho thấy: Một số DN lữ hành lớn đã sử dụng phần mềm để xử lý dữ liệu, các DN còn lại đều xử lý dữ liệu trên Excel đã mang lại hiệu quả nhất định; Dữ liệu sau khi được xử lý, đã được kế toán sử dụng phương pháp so sánh (cụ thể là so sánh kết quả của các chỉ số tài chính kỳ này với kỳ trước) hoặc đối chiếu với mục tiêu nhà quản lý đặt ra (áp dụng với cả các chỉ số tài chính và phi tài chính) để thực hiện đánh giá HQHĐ của DN. Phương pháp so sánh được xem là có hiệu quả trong thực tế bởi tính dễ sử dụng và cung cấp được tình hình biến động tăng/giảm của kết quả các chỉ số đánh giá HQHĐ năm N so với năm N- 1 hoặc so với mục tiêu đặt ra; Thông tin về kết quả so sánh này là một trong những cơ sở cho việc đựa ra kết luận là DN hoạt động có hiệu quả hay chưa hiệu quả.

Bên cạnh đó, một số DN lữ hành đã kết hợp sử dụng phương pháp đồ thị để phân tích thông tin về HQHĐ trên một số khía cạnh nhất định.

(4) Về cung cấp thông tin hiệu quả hoạt động

Kết quả khảo sát thực trạng cung cấp thông tin về HQHĐ của DN lữ hành cho thấy: Nhìn chung các DN lữ hành đều đã quan tâm đến đánh giá HQHĐ tổng thể toàn DN; Nhiều nhà quản lý DN đã yêu cầu thông tin về HQHĐ trên các khía cạnh khác nhau để làm cơ sở cho việc ra các quyết định điều hành quản lý DN. Kế toán trong các DN lữ hành cũng đã trình bày, cung cấp thông tin về HQHĐ của DN trên một số Báo cáo như Báo cáo thường niên, Báo cáo hiệu quả kinh doanh lữ hành tổng hợp, Báo cáo phân tích lãi lỗ, Báo cáo kết quả kinh doanh cơ sở,…đáp ứng được các yêu cầu cơ bản của nhà quản lý DN và các bên liên quan.

4.1.1.2. Những tồn tại

Bên cạnh những kết quả đạt được về việc vận dụng KTQT để đánh giá HQHĐ của các DN lữ hành Việt nam, vẫn tồn tại một số hạn chế nhất định liên quan đến:

(1) Về hệ thống chỉ số đánh giá HQHĐ

Mặc dù hệ thống chỉ số đánh giá HQHĐ của DN đã được xây dựng dựa trên một số tiêu chí như yêu cầu thông tin của Bộ VHTTDL, nhu cầu thông tin của nhà quản lý DN và các bên liên quan bên ngoài DN, mục tiêu hoạt động, tiêu chí xét giải thưởng, …nhưng, không phải toàn bộ các DN lữ hành đều dựa trên tất cả các tiêu chí này. Do đó, hệ thống các chỉ số đánh giá đang được sử dụng vẫn còn chưa đầy đủ, đồng bộ, đặc biệt là trong các DNNVV – mới chỉ sử dụng các chỉ số cơ bản ở khía cạnh tài chính, khách hàng đáp ứng yêu cầu thông tin của Bộ VHTTDL, như Số chưa sử dụng nhiều những chỉ số có khả năng dự báo về hiệu quả tài chính trong tương lai chương trình du lịch mới hay Số chương trình được khách hàng hài lòng, Số chương trình bị khiếu nại và Tỷ trọng Doanh thu từ các chương trình du lịch này, …Bên cạnh đó, tại một số DN đã sử dụng các chỉ số đánh giá HQHĐ nhưng chưa chắc đã là “hệ thống” vì các chỉ số này chưa thực sự có mối liên hệ với nhau.

(2) Về thu thập dữ liệu, thông tin phục vụ cho đánh giá hiệu quả hoạt động

Mặc dù các DN lữ hành đều đã có các “mã chương trình du lịch” và TK chi tiết theo các mã chương trình, tuy nhiên, cách thiết lập vẫn chưa thực sự khoa học và thuận tiện cho việc khai thác dữ liệu một cách có hệ thống.

Bên cạnh đó, phần lớn phần mềm kế toán sử dụng trong các DN lữ hành Việt nam hiện nay chỉ phục vụ cho công tác kế toán tài chính, phục vụ khai thác dữ liệu để tính toán các chỉ số tài chính là chủ yếu. Việc thu thập các dữ liệu, thông tin phục vụ cho đánh giá HQHĐ trên các khía cạnh (khách hàng, quy trình kinh doanh nội bộ, học hỏi và phát triển, trách nhiệm của DN với cộng đồng địa phương) còn đang thực hiện chủ yếu theo phương pháp thủ công (ở các DNNVV) nên khá mất thời gian và chưa đảm bảo chất lượng thông tin, số liệu dễ bị bóp méo, khó kiểm soát. Trong số các DN tham gia khảo sát, chưa có DN nào sử dụng phần mềm ERP.

(3) Về xử lý dữ liệu, phân tích thông tin hiệu quả hoạt động

Vì hiện nay, phần lớn DNNVV đang xử lý dữ liệu phục vụ đánh giá HQHĐ trên công cụ Excel, dẫn đến dữ liệu chưa được lưu trữ một cách có hệ thống, độ an toàn và tính bảo mật không cao.

Mặc dù các DN lữ hành đã sử dụng phương pháp so sánh để đánh giá HQHĐ: Dựa trên biến động tăng/giảm của kết quả các chỉ số năm N so với năm N-1 hoặc so với