dịch vụ bán ra. ![]() , việc sử dụng đúng hóa đơn chứng từ, trình tự luân chuyển khoa học hợp lý giúp cho việc cung cấp thông tin được đầy đủ kịp thời, chính xác.

, việc sử dụng đúng hóa đơn chứng từ, trình tự luân chuyển khoa học hợp lý giúp cho việc cung cấp thông tin được đầy đủ kịp thời, chính xác.

Phần mềm kế toán

Sổ kế toán:

- Sổ tổng hợp

- Sổ chi tiết

-Báo cáo tài chính

-Báo cáo kế toán quản trị

Máy vi tính

2.3: Trình tự ghi sổ kế toán theo hình thức kế toán trên máy

Có thể bạn quan tâm!

-

Tài Khoản Sử Dụng Và Phương Pháp Hạch Toán

Tài Khoản Sử Dụng Và Phương Pháp Hạch Toán -

Giới Thiệu Chung Về Công Ty Cổ Phần Xây Lắp Thương Mại 2

Giới Thiệu Chung Về Công Ty Cổ Phần Xây Lắp Thương Mại 2 -

Một Số Chỉ Tiêu Tài Chính Của Công Ty Qua Các Năm 2011 – 2012

Một Số Chỉ Tiêu Tài Chính Của Công Ty Qua Các Năm 2011 – 2012 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 19

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 19 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 20

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 20 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 21

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 21

Xem toàn bộ 191 trang tài liệu này.

Bảng tổng hợp Chứng từ kế toán cùng loại.

Ghi chú:

: nhập số liệu hàng ngày

: in sổ, Báo Cáo cuối tháng, cuối năm

![]()

: đối chiếu, kiểm tra.

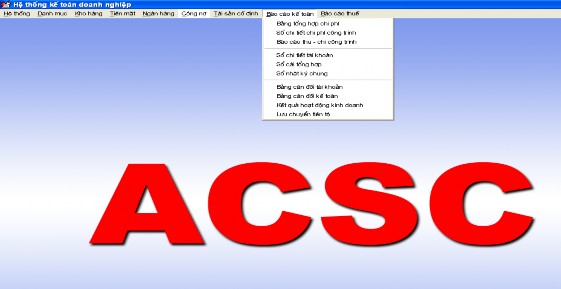

đ) Hệ thống báo cáo tài chính:

Để tiện cho việc kiểm tra, giám sát, Công ty Cổ phần Xây Lắp Thương Mại 2 sử dụng hệ thống báo cáo tài chính do Nhà nước ban hành. Kết thúc mỗi quý, kế toán các phần hành tiến hành tổng hợp, đối chiếu và tính ra số dư cuối kỳ các tài khoản, chuyển cho kế toán tổng hợp tiến hành lập báo cáo tài chính, gồm:

- Bảng cân đối kế toán.

- Báo cáo kết quả hoạt động sản xuất kinh doanh.

- Thuyết minh báo cáo tài chính.

- Báo cáo lưu chuyển tiền tệ.

- Báo cáo lao động và thu nhập của người lao động.

Các báo cáo này là cơ sở để giải trình cho tất cả các hoạt động của một kỳ kế toán.

Ngoài ra để phục vụ cho nhu cầu quản lý kinh tế, tài chính, yêu cầu chỉ đạo, điều hành của Ban giám đốc, công ty còn sử dụng một số báo cáo quản trị nội bộ sau:

- Báo cáo doanh thu.

- Báo cáo thu chi tiền mặt, tiền gửi Ngân hàng.

- Báo cáo về công nợ nội bộ, công nợ với khách hàng, công nợ với người cung cấp.

Các báo cáo trên được lập theo yêu cầu khi cần thiết, chúng đều có ý nghĩa quan trọng trong hoạt động quản lý kinh tế của công ty. Từ các báo cáo quản trị nội bộ, Ban giám đốc có thể đưa ra những ý kiến kết luận đúng đắn, các quyết định linh hoạt trong các hợp đồng kinh tế, kịp thời trong hoạt động sản xuất kinh doanh.

2.5

2.4.1 ![]()

![]() 2

2

2.4.1.6 ![]()

Ngày nay vấn đề cạnh tranh trong cơ chế thị trường ngày càng trở lên gay gắt, các doanh nghiệp luôn phải đối đầu với nhu cầu xử lý thông tin nhanh hơn, chính xác hơn, phong phú hơn. Nhận thức được điều đó công ty đã trang bị cho mình phần mềm kế toán Basys.

Phần mềm Basys gồm các phân hệ nghiệp vụ:

- Kế toán vật tư: Nhập, xuất vật tư, theo dõi nhập - xuất - tồn.

- Kế toán tiền mặt: thu, chi, theo dõi số dư

- Kế toán ngân hàng: thu, chi, theo dõi số dư

- Kế toán công nợ: chi tiết công nợ (theo hóa đơn),..

- Kế toán tài sản cố định: Nhập số dư đầu kỳ TSCĐ, tăng TSCĐ, giảm TSCĐ.

2.4.1.7 ![]()

![]()

Trước khi sử dụng phần mềm, kế toán phải khai báo tham số và hệ thống các danh mục cho phần mềm. Trong quá trình nhập liệu, các danh mục này thường

xuyên được mở rộng. Kế toán có thể khai báo danh mục phù hợp với đặc điểm phần hành kế toán, đặc điểm sản xuất kinh doanh của công ty.

Danh mục, mã hoá đối tượng cần quản lý: Phần mềm Basys của công ty gồm có các danh mục sau:

- Danh mục tài khoản.

- Danh mục công trình.

- Danh mục kho hàng.

- Danh mục vật tư.

- Danh mục tài sản cố định - Công cụ.

Trong từng danh mục các đối tượng cần quản lý đều được mã hoá phục vụ cho công tác quản lý.

Chẳng hạn:

* Danh mục tài khoản kế toán: Trên cơ sở tài khoản cấp 1 và cấp 2 do Bộ tài chính quy định, sau đó căn cứ vào yêu cầu quản lý của công ty mà kế toán xây dựng tài khoản chi tiết cần sử dụng:

VD: TK112- Tiền gửi ngân hàng bao gồm:

TK1121 - Tiền VND gửi Sở giao dịch 1 NH Công Thương Việt Nam. TK1122 - Tiền VND gửi NH Sài Gòn Thương Tín.

TK1123 - Tiền VND gửi NH đầu tư và phát triển VN.

* Mã hoá nhóm vật tư - Hàng hóa: Do sự đa dạng, phong phú về chủng loại, kích thước vật tư, vì vậy công ty đã tiến hành phân loại, sắp xếp và mã hoá một cách có hệ thống tất cả các vật tư, cho phép kế toán nhận diện, tìm kiếm một cách nhanh chóng, chính xác tên vật tư mà mình muốn tìm. Vật tư của công ty được mã hoá theo mã gợi nhớ.

Ví dụ: - CXT: Cát xây tô.

- D0*4: Đá 0x4.

- N40: Nhớt 40.

2.4.1.8 ![]()

Đây là khâu đầu tiên của công tác kế toán nhằm cung cấp thông tin đầu vào, làm cơ sở dữ liệu cho hệ thống thông tin, biến đổi thành thông tin kế toán cung cấp cho các đối tượng sử dụng.

Hệ thống danh mục chứng từ trong Công ty gồm các loại chứng từ sau:

- Hóa đơn cước vận chuyển.

- Phiếu thu - Phiếu chi - Hoá đơn GTGT.

- Giáy báo có, Ủy nhiệm chi.

- Phiếu xuất kho, phiếu nhập kho.

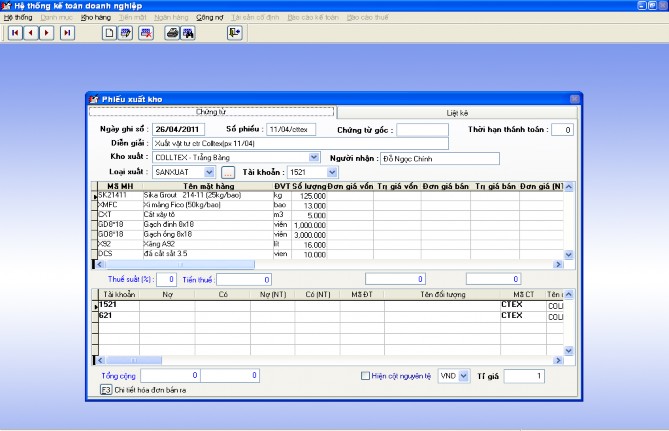

Phiếu xuất kho (Mẫu biểu 2.1): Khi đội thi công có nhu cầu xuất vật tư để xây dựng thì đội trưởng đội thi công sẽ lập phiếu đề nghị cung cấp vật tư, phiếu này

phải được sự ký duyệt của chỉ huy trưởng của công trình rồi chuyển cho thủ kho. Thủ kho sẽ căn cứ phiếu trên để lập phiếu xuất kho (2 liên): liên 1 thủ kho giữ làm căn cứ để ghi vào thẻ kho, liên 2 chuyển cho kế toán công trình để hoạch toán vào phần mền kế toán. Trình tự nhập liệu như sau: Căn cứ vào Phiếu xuất kho số 11/04/cttex do thủ kho công trình Colltex lập ngày 26/04/11. Kế toán vào màn hình giao diện sau đó chọn mục kế toán vật tư trên màn hình xuất hiện phiếu nhập kho như (Mẫu biểu 2.2)

Mẫu biểu

Sau đó kế toán lần lượt nhập số liệu vào theo các lệnh sau:

- Chọn ![]() để nhập mới.Trong đó:

để nhập mới.Trong đó:

+ Ô Ngày ghi sổ, Số phiếu đánh như số trên Phiếu xuất kho của thủ kho.

+ Ô diễn giải: xuất vật tư cho công trình nào (tháng/năm)

+ Ô Kho xuất: xuất kho nào thì chọn kho đó.

+ Ô Người nhận: Đội trưởng đội thi công.

+ Ô TK ghi có thì tuỳ vào vật tư hay công cụ dụng cụ.

- Chọn loại tiền mà công ty đã trả cho người bán như hoá đơn.

- Chọn vật tư chi tiết. Ta chỉ cần đánh mã MH, số lượng.

- Chọn ![]() để ghi sổ là máy tính sẽ tự động lập và chuyển vào các sổ cần thiết như sổ cái TK152, TK 621 chi tiết từng công trình, Bảng kê xuất - nhập - tồn, bảng

để ghi sổ là máy tính sẽ tự động lập và chuyển vào các sổ cần thiết như sổ cái TK152, TK 621 chi tiết từng công trình, Bảng kê xuất - nhập - tồn, bảng

kê phiếu xuất.

![]()

Mẫu biể .

Công ty CP Xây Lắp Thương Mại 2

PHIẾU XUẤT KHO Số: .../../ct…

Ngày … tháng …năm …

Người nhận: Diễn giải: Kho :

Nợ:

Có:

Mã MH | Tên mặt hàng | ĐVT | Số lượng | |

Phụ trách cung tiêu (Ký, ghi rõ họ tên) | Thủ kho (Ký, ghi rõ họ tên) | Chỉ huy trưởng (Ký, ghi rõ họ tên) |

Thẻ kho (Mẫu biểu 2.3): Dùng để theo dõi số lượng nhập, xuất, tồn kho từng vật tư hàng hoá ở từng kho làm căn cứ xác định tồn kho và xác định trách nhiệm vật chất của thủ kho. Thẻ kho do phòng kế toán lập rồi giao cho thủ kho để ghi chép. Hàng ngày, căn cứ vào phiếu xuất kho, phiếu nhập kho để thủ kho ghi vào thẻ kho.

![]()

Mẫu biể

Công ty CP Xây Lắp Thương Mại 2

THẺ KHO

Tháng … năm …

Kho: ………………………..

Vật tư: ……………………………………… Số lượng đầu kỳ: …… Số lượng cuối kỳ: …

Chứng từ | Diễn giải | ĐVT | Số lượng | |||

Ngày | Số CT | N | X | T | ||

Tồn kho đầu kỳ lập thẻ | ||||||

……………… | ||||||

……………… | ||||||

Cộng | ||||||

Người lập biểu Kế toán trưởng

- Hoá đơn GTGT: Công ty thực hiện nộp thuế GTGT theo phương pháp khấu trừ do đó hoá đơn bán hàng mà đơn vị dùng là hoá đơn giá trị gia tăng theo mẫu 01 – GTGT - 3LL do Bộ Tài Chính ban hành. Khi có biên bản nghiệm thu khối lượng do phòng Khối lượng lập và Thư đề nghị thanh toán công việc thực hiện (gọi chung là hồ sơ thanh toán), kế toán lập Hóa đơn (GTGT). Hoá đơn (GTGT) được lập thành 3 liên có nội dung giống nhau.

- Liên 1 màu tím: Lưu tại cuốn hoá đơn.

- Liên 2 màu đỏ: Giao cho khách hàng cùng với Hồ sơ thanh toán.

- Liên 3 màu xanh: Dùng để thanh toán.

Qua hoá đơn (GTGT) tính được doanh thu bán hàng, thuế GTGT phải nộp làm căn cứ vào số liệu trong máy tính để lập các sổ kế toán.

2.4.1.9 ![]()

Trên cơ sở chế độ kế toán hiện hành kế toán xác định kết quả kinh doanh tại Công ty tiến hành nghiên cứu, cụ thể hoá và xây dựng danh mục hệ thống tài khoản kế toán cho phù hợp với các nghiệp vụ phát sinh trong đơn vị.

Kế toán doanh thu, chi phí và xác đinh kết quả kinh doanh sử dụng các tài khoản sau:

- TK 111: Tiền mặt.

- TK112: Tiền gửi ngân hàng.

- TK 131: Phải thu của khách hàng.

- TK 331: Phải trả cho người bán.

- TK 511: Doanh thu bán hàng và cung cấp dịch vụ.

- TK 632: Giá vốn hàng bán.

- TK 642: Chi phí quản lý doanh nghiệp.

- TK 911: Xác định kết quả kinh doanh.

- TK 421: Lợi nhuận chưa phân phối.

Có tài khoản cấp 2, 3 theo từng loại chi phí phát sinh. Ngoài ra còn một số TK khác.

2.4.1.10 ![]()

Tại Công ty kế toán sử dụng hình thức ghi sổ là Nhật ký chung. Việc ghi chép, hạch toán và tổng hợp số liệu được thực hiện hoàn toàn trên máy vi tính, kế toán chỉ nhập dữ liệu theo trình tự được cài đặt trên phần mềm của kế toán máy, do đó làm giảm nhẹ rất nhiều công việc ghi chép. Định kỳ từng quý sẽ in sổ và đóng thành quyển để thanh tra và kiểm tra.

Hệ thống sổ kế toán: Công ty áp dụng hình thức kế toán Nhật ký chung nên trình tự ghi sổ kế toán trong máy tính diễn ra như sau:

Chứng từ ban đầu

Nhập dữ liệu vào máy vi tính

Xử lý tự động theo chương trình

Sổ kế toán tổng hợp

Máy vi tính xử lý

Các báo cáo kế toán

Hệ thống các sổ phản ánh quá trình kế toán doanh thu, chi phí và xác định kết quả kinh doanh phát sinh bao gồm:

- Sổ kế toán chi tiết các TK131, TK 331, TK 3388, TK 3331, TK 1331,…

- Bảng ghi công nợ, bảng cân đối công nợ.

- Bảng cân đối nhập - xuất - tồn.

- Tài liệu thuế GTGT.

- Sổ cái các TK 131, TK 511, TK 632, TK 642, TK 515, TK 635, TK711, TK

811, TK 911…

2.4.2 ![]()

2.4.2.2 ![]()

Văn phòng Công ty Cổ phần Xây lắp Thương mại 2 là đơn vị chuyên nhận thầu xây lắp, sửa chữa các công trình, hạng mục công trình, nhà xưởng,… Sản phẩm chính của công ty là các công trình, hạng mục công trình, nhà xưởng,…

2.4.2.1.1

Hình thức khoán gọn (Lump sum): Tổng thầu sẽ bàn giao cho chủ đầu tư côngtrình đã được hoàn tất đồng bộ, đã được chạy thử đạt các chỉ tiêu cam kết cùng vớichìa khoá vận hành. Để thực hiện phương thức này, phạm vi công việc, ranh giới,giao diện của công trình với các hạng mục ngoài hàng rào, với các nguồn nguyênliệu, xuất xưởng sản phẩm và các tiện ích của công trình được xác định chi tiết, rõràng. Giá “khoán gọn” là giá thắng thầu cố định được duyệt cùng với các quy địnhngay từ đầu về đồng tiền sử dụng trong thanh toán (là VNĐ hay USD), về lịchthanh toán, về tiến độ thực hiện.

2.4.2.1.2 ![]()

Phương thức thanh toán thông thường là:

- Advance payment: 30% giá trị Hợp đồng.