2.4.5.1.4 ![]()

- Công ty sử dụng phần mềm kế toán nên cuối kỳ kế toán, kế toán tổng hợp thực hiện nghiệp vụ kết chuyển chi phí sản xuất của từng công trình để ghi nhận giá vốn hàng bán.

- Tài khoản sử dụng: TK 632 – Giá vốn hàng bán.

VD:Ngày 31/12/2012, kế toán tổng hợp kết chuyển chi phí sản xuất xây lắp công trình House Foods tháng 12/2012

Nợ TK 632 (Ctr House Foods): 45.128.342.062

Có TK 154 (Ctr House Foods): 45.128.342.062

2.4.5.2 ![]()

Văn phòng Công ty không sử dụng tài khoản 641.

2.4.5.3 ![]()

2.4.5.3.1

- Phiếu chi.

- Giấy báo nợ.

- Ủy nhiệm chi.

- Phiếu thanh toán tạm ứng.

- Giấy đề nghị thanh toán.

- Bảng lương thanh toán.

2.4.5.3.2

TK 642 : Chi phí quản lý doanh nghiệp.

- TK 6421: Chi phí nhân viên quản lý.

- TK 6422: Chi phí vật liệu quản lý.

- TK 6423: Chi phí đồ dùng văn phòng.

- TK 6424: Chi phí khấu hao TSCĐ.

- TK 6425: Thuế, phí, lệ phí.

- TK 6437: Chi phí dịch vụ mua ngoài.

- TK 6428: Chi phí bằng tiền khác.

Mọi nghiệp vụ phát sinh đều được DN chi bằng tiền mặt hoặc tiền gửi ngân hàng trừ hai khoản trích khấu hao TSCĐ và phân bổ CCDC văn phòng là theo dõi trên Sổ chi tiết TK 214 và TK 1421.

2.4.5.3.3 ![]()

Chi phí nhân viên quản lý: Cuối tháng, kế toán lương lập Bảng lương trình lên cho Kế toán trưởng và Tổng giám đốc ký duyệt sau đó chuyển cho kế toán tiền gửi ngân hàng để tiến hành trả lương cho nhân viên. Sau đó, Kế toán tiền gửi ngân hàng nhập liệu vào phần hành tiền gửi ngân hàng và xuất 3 bản Ủy nhiệm chi: Bản 1: Kế toán tiền gửi ngân hàng lưu; Bản 2: Giao cho ngân hàng; Bản 3: Lưu nội bộ.

3 bản Ủy nhiệm chi sẽ được trình cho Kế toán trưởng và Tổng giám đốc ký duyệt sau đó chuyển 1 bản cho ngân hàng và danh sách chuyển khoản kèm theo.

VD:Ngày 30/11/2012, căn cứ bảng lương do kế toán lương cung cấp đã được kế toán trưởng và Tổng giám đốc ký duyệt, kế toán tiền gửi ngân hàng lập Ủy nhiệm chi trình Kế toán trưởng và Tổng giám đốc ký duyệt, sau đó chuyển cho ngân hàng BIDV kèm theo danh sách chuyển khoản. Kế toán nhập liệu vào phần hành tiền gửi ngân hàng ghi nhận chi phí quản lý doanh nghiệp.

Nợ TK 6421: 650.193.269

Có TK 1121: 650.193.269

Chi phí khấu hao TSCĐ: Để theo dõi tình hình TSCĐ, hiện nay Công ty đang áp dụng phương pháp tính khấu hao theo đường thẳng. Việc khấu hao TSCĐ đã được nhập dữ liệu ngay khi vào màn hình “ Kế toán TSCĐ’’.Cuối tháng, kế toán TSCĐ sẽ thực hiện bút toán phân bổ khấu hao TSCĐ vào chi phí quản lý doanh nghiệp. Phần mền sẽ tự động tính trị giá khấu hao theo đường thẳng mà công ty đã lựa chọn và cập nhập sổ nhật ký chung, sổ cái tổng hợp và sổ chi tiết của các tài khoản có liên quan.

Chi phí đồ dùng văn phòng, thuế, phí, dịch vụ mua ngoài và chi phí bằng tiền khác:

- Phòng kế toán sau khi nhận được Giấy đề nghị thanh toán, Hóa đơn GTGT từ nhà cung cấp hàng hóa dịch vụ cho quá trình quản lý doanh nghiệp và Biên lai thu thuế phí, kế toán sẽ lưu chứng từ và tiến hành nhập liệu vào phần mềm.

- Nếu chi phí trả chậm, kế toán công nợ nhập liệu vào phần hành mua hàng các thông tin về nhà cung cấp, số tiền nợ, thời hạn thanh toán…

- Nếu chi phí thanh toán ngày bằng tiền mặt: dựa vào hồ sơ đề nghị thanh toán đã được ký duyệt bởi kế toán trưởng và Tổng giám đốc, kế toán tiền nhập liệu vào phần hành tiền mặt và xuất phiếu chi làm 1 liên Phiếu chi sẽ được chuyển cho thủ quỹ. Thủ quỹ sẽ thực hiện chi tiền cho nhà cung cấp. Cuối tháng thủ quỹ trả lại các phiếu chi để kế toán tiền mặt đóng lại thành xấp rồi lưu trữ.

- Nếu là chi phí thanh toán ngay bằng tiền gửi ngân hàng và xuất 3 bản Ủy nhiệm chi: Bản 1: kế toán tiền gửi ngân hàng lưu; Bản 2: giao cho ngân hàng; Bản 3: lưu nội bộ. Ủy nhiệm chi sẽ được trình cho Kế toán trưởng và Tổng giám đốc ký duyệt sau đó chuyển 1 bản cho ngân hàng để thực hiện chuyển tiền cho nhà cung cấp.

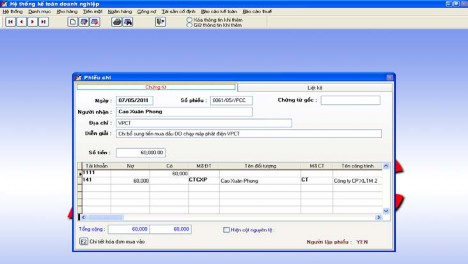

VD:Ngày 30/10/2012 Công ty thanh toán chi phí xăng dầu, cước cầu đường 56S- 6287 phục vụ công tác từ 22/10 đến 29/10/12 – Phạm Văn Y. Kế toán nhập liệu ghi nhận chi phí quản lý doanh nghiệp:

Nợ TK 6422: 3.118.079

Nợ TK 1331: 315.546

Có 331: 3.433.625

VD:Ngày 12/12/2012 Công ty thanh toán chi phí xăng dầu, cước cầu đường 52T- 7678 phục vụ công tác từ 05/11 đến 01/12/12 –Trần Văn Ngà. Kế toán nhập liệu ghi nhận chi phí quản lý doanh nghiệp:

Nợ TK 6422: 6.580.818

Nợ TK 1331: 653.082

Có 331: 7.233.900

![]()

2.4.5.3.4

Bảng 2.6: Sổ cái TK 642

Công ty CP Xây Lắp Thương Mại 2 Mã số thuế: 0300584155 36 Ung Văn Khiêm, P.25, Q. Bình Thạnh, Tp. HCM

SỔ CÁI

Từ ngày 01/10/2012 đến ngày 31/12/2012 Tên tài khoản: Chi phí quản lý doanh nghiệp Số hiệu: 642

ĐVT: VNĐ

Nội dung | TK ĐƯ | Số phát sinh | |||

Ngày | Số hiệu | Nợ | Có | ||

Số dư đầu kỳ | |||||

30/10/12 | 08/10/CTXE | H/t CP xăng dầu, cước cầu đường 56S-6287 phục vụ công tác từ 22/10 đến 29/10/12 – Phạm Văn Y | 331 | 3.118.079 | |

30/11/12 | 09/11/CTD12 | H/t CP lương CBNV tháng 11/2012 | 1121 | 650.193.269 |

Có thể bạn quan tâm!

-

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Trên Máy

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Trên Máy -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 19

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 19 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 20

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 20 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 22

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 22 -

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 23

Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty Cổ phần Xây lắp Thương mại 2 - 23

Xem toàn bộ 191 trang tài liệu này.

12/12/12 | 03/12/CTXE | H/t CP xăng dầu, cước cầu đường 52T-7678 phục vụ công tác từ 05/11 đến 01/12/12 –Trần Văn Ngà | 331 | 6.580.818 | |

……… … | ………… | ……………… | … | ………… | …… |

31/12/12 | KC 642/12 | KC CP TK 642 sang TK 9112, 31/12/12 | 9112 | 7.117.642.949 | |

Tổng cộng số phát sinh | 7.117.642.949 | 7.117.642.949 | |||

Số dư cuối kỳ |

TP. HCM, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng

2.4.5.4 ![]()

- Chi phí tài chính chủ yếu của công ty là chi phí cho vay, đi vay vốn và chi phí do chênh lệch tỷ giá.

- Tài khoản sử dụng: 635 – Chi phí tài chính

- Chứng từ sử dụng: Sổ phụ, Giấy báo nợ của ngân hàng, Bảng sao kê TGNH, Sổ t tiền vay của ngân hàng.

- Sau khi thu thập đầy đủ các chứng từ làm căn cứ ghi nhận chi phí tài chính như giấy báo nợ lãi vay ngân hàng… kế toán tiến hành nhập liệu và định khoản vào phần mềm ghi nhập chi phí tài chính.

- VD:Ngày 20/10/2012, căn cứ giáy báo nợ của ngân hàng BIDV thu tiền lãi vay tháng 10/2012, Công ty trích tiền từ tài khoản tiền gửi để thanh toán lãi vay tháng

10. Kế toán phản ánh:

Nợ TK 635: 7.756.340

Có TK 1121: 7.756.340

Bảng 2.7: Sổ cái TK 635

Công ty CP Xây Lắp Thương Mại 2 Mã số thuế: 0300584155 36 Ung Văn Khiêm, P.25, Q. Bình Thạnh, Tp. HCM

SỔ CÁI

Từ ngày 01/10/2012 đến ngày 31/12/2012

Tên tài khoản: Chi phí tài chính Số hiệu: 635

ĐVT: VNĐ

Nội dung | TK ĐƯ | Số phát sinh | |||

Ngày | Số hiệu | Nợ | Có | ||

....................... | |||||

20/10/2012 | 31/10GBN | Trả tiền lãi vay | 1121 | 7.756.340 | |

………… | ………… | ……………… | … | ………… | |

31/12/12 | KC 635/12 | KC TK 635 sang TK 9112, 31/12/12 | 9112 | 18.456.550 | |

Tổng cộng số phát sinh | 18.456.550 | 18.456.550 |

TP. HCM, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng

2.4.5.5 ![]()

- Chi phí khác phát sinh tại công ty gồm: chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ nếu có, tiền phạt do vi phạm hợp đồng, bị phạt thuế, chênh lệch lỗ giá lại tài sản đưa đi gốp vốn liên doanh,…

- Tài khoản sử dụng TK 811- chi phí khác.

- Chứng từ sử dụng: Giấy báo nợ, Phiếu chi.

- Sau khi thu thập đầy đủ các chứng từ làm căn cứ ghi nhận chi phí khác như Giấy báo Nợ vi phạm hợp đồng, Phiếu chi phạt hành chính,…kế toán tiền tiến hành nhập liệu và định khoản vào phần mềm ghi nhận chi phí khác.

Tháng 12 năm 2012, tại văn phòng Công ty không phát sinh chi phí khác.

2.4.6 ![]()

2.4.6.3 ![]()

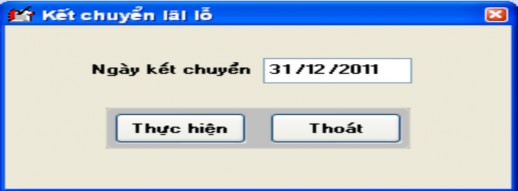

Cuối kỳ kế toán, Kế toán công ty thực hiện các nghiệp vụ kết chuyển doanh thu bán hàng thuần, trị giá vốn hàng bán, doanh thu hoạt động tài chính và các khoản thu nhập khác, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác, kết chuyển chi phí thuế thu nhập doanh nghiệp, thuế thu nhập doanh nghiệp hoãn lại, kết chuyển chi phí bán hàng, chi phí quản lý doanh nghiệp, tính và kết chuyển số lợi

nhuận sau thuế TNDN của hoạt động kinh doanh trong kỳ vào tài khoản 911 để xác định kết quả kinh doanh.

Tùy theo yêu cầu quản lý của Ban giám đốc, cuối tháng, cuối quý, cuối năm, kế toán tổng hợp sẽ thực hiện bút toán kết chuyển cuối kỳ xác định kết quả kinh doanh trên phần mềm. Phần mềm sẽ tự động tính kết quả hoạt động kinh doanh của công ty và cập nhật sổ nhật ký chung, sổ cái tổng hợp và cổ chi tiết của các tài khoản có liên quan.

2.4.6.4 ![]()

b)

Chứng từ xác định kết quả kinh doanh là các chứng từ phát sinh tự động trên phần mềm.

b) :Văn phòng Công ty dùng TK 911 cụ thể là TK 9112 để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp về hoạt động xây lắp trong kỳ kế toán. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

2.4.6.3 ![]()

Kết chuyển doanh thu để xác định kết quả kinh doanh Nợ TK 511: 60.911.950.568

Nợ TK 515: 5.391.751

Có TK 911: 60.917.342.319

Kết chuyển chi phí để xác định kết quả kinh doanh Nợ TK 911: 52.264.441.561

Có TK 632: 45.128.342.062

Có TK 642: 7.117.642.949

Có TK 635: 18.456.550

- Lợi nhuận trước thuế: 60.917.342.319 - 52.264.441.330 = 8.652.900.758

- Thuế thu nhập doanh nghiệp: 8.652.900.758 x 25% = 2.163.225.190

- Lợi nhuận sau thuế: 8.652.900.758 - 2.163.225.190 = 6.489.675.569

Kết chuyển chi phí thuế thu nhập doanh nghiệp: Nợ TK 9112: 2.163.225.190

Có TK 8211: 2.163.225.190

Kết chuyển lãi sau thuế:

Nợ TK 9112: 6.489.675.569

Có TK 421: 6.489.675.569

Phần mềm sẽ tự động cập nhật sổ nhật ký chung, sổ cái tổng hợp và sổ chi tiết các tài khoản có liên quan.

Sau khi hoàn thành bút toán kết chuyển xác định kết quả kinh doanh tháng 12/2012, kế toán tổng hợp thực hiên các thao tác lập và in Báo cáo tài chính năm 2012 cho Kế toán trưởng và Tổng giám đốc xem xét và ký duyệt.

Sơ đồ tổng hợp:

TK 632

K/c giá vốn hàng bán

45.128.342.062

TK 911

K/C DT thuần

60.911.950.568

TK 511

TK 642

TK 635

K/c CPQLDN

7.117.642.949

K/c CP tài chính

18.456.550

TK 515

K/C DT khác

5.391.751

TRANG