hải Việt Nam, Ngân hàng TMCP Bắc Á,…Hơn nữa, ngân hàng còn có thể linh hoạt trong việc cung cấp dịch vụ phát hành thẻ nhanh đối với các khách hàng có nguyện vọng lấy thẻ ngay. Tuy nhiên khách hàng muốn lấy thẻ nhanh hơn phải chịu một khoản phí phát hành thẻ nhanh do ngân hàng quy định.

2.2.2.2. Hoạt động thanh toán

Hoạt động thanh toán của Ngân hàng Nông nghiệp chủ yếu thông qua hình thức qua ATM và ĐVCNT. Với quy trình đơn giản và nhanh chóng.

![]() Quy trình thanh toán thẻ tại máy ATM

Quy trình thanh toán thẻ tại máy ATM

Cấp phép giao dịch

Hoàn tất giao dịch

Sơ đồ 2.2. Quy trình thanh toán thẻ tại máy ATM

Đưa thẻ vào máy

Không cấp phép giao dịch

Thu hồi/ Nhả thẻ

(Nguồn: Trung tâm thẻ Agribank)

Để tiến hành giao dịch, chủ thẻ đưa thẻ ATM vào khe thẻ nơi có biểu tượng đèn nhấp nháy. Lúc này máy ATM sẽ hỏi dữ liệu tại Trung tâm thẻ Agribank để kiểm tra tính hợp pháp, hợp lệ của thẻ.

Nếu thẻ được đưa vào hợp lệ, máy ATM sẽ yêu cầu chủ thẻ chọn loại hình giao dịch. Sau khi chủ thẻ hoàn tất giao dịch, ATM đồng thời báo về Trung tâm thẻ để Trung tâm thẻ xử lý và máy ATM trả tiền cho khách hàng. Đối với những khách hàng có đăng ký sử dụng dịch vụ MobileBanking, sau khi khách hàng rút tiền,điện thoại đăng ký dịch vụ sẽ nhận được tin nhắn báo về số tiền giảm, thời gian rút,…để khách hàng có thể theo dõi được biến động số dư trong tài khoản của mình, đồng thời có thể giúp khách hàng nhanh chóng phát hiện được các giao dịch gian lận, giả mạo.

Nếu thẻ được đưa vào là thẻ không hợp lệ, tùy vào tình trạng của thẻ mà máy ATM có thể nhả thẻ trả khách hàng hoặc thu hồi thẻ theo đúng quy định. Thông thường, máy ATM thu hồi thẻ trong trường hợp thẻ hết thời hạn hiệu lực, nhập sai mã PIN 3 lần liên tiếp hoặc chủ thẻ không nhận lại thẻ sau 30 giây.

![]() Quy trình thanh toán thẻ tại các ĐVCNT

Quy trình thanh toán thẻ tại các ĐVCNT

39

EDC cấp phép

Nhập số tiền, hoàn tất giao dịch

Sơ đồ 2.3. Quy trình thanh toán thẻ tại ĐVCNT

Quẹt thẻ

Kiểm tra thẻ

EDC không cấp phép

Từ chối thanh toán

(Nguồn: Trung tâm thẻ Agribank)

Trước khi thực hiện thanh toán, ĐVCNT có trách nhiệm kiểm tra tính hợp lệ, hợp pháp của thẻ. Tình trạng của thẻ phải đảm bảo còn nguyên vẹn, không sứt mẻ, không có dấu hiệu của việc tẩy xóa, sửa chữa các thông tin trên thẻ.Khi tiến hành quẹt thẻ với thẻ từ (hoặc đưa vào đầu đọc với thẻ chip qua EDC), ĐVCNT tiến hành kiểm tra, đối chiếu thông tin về chủ thẻ, số thẻ. Trong mọi trường hợp, ĐVCNT không được phép nhập bằng tay các thông tin của chủ thẻ vào EDC để thực hiện giao dịch.Sau khi tiến hành quẹt thẻ, nếu EDC cấp phép chủ thẻ cần nhập mã PIN, ĐVCNT nhập số tiền vào EDC. Lúc này hệ thống sẽ thực hiện thanh toán. ĐVCNT sau đó tiến hành in và đề nghị chủ thẻ ký vào 3 liên hóa đơn giao dịch do EDC hiển thị số phê duyệt, giao liên hóa đơn dành cho khách hàng cho chủ thẻ và gửi trả thẻ cho khách hàng. Liên hóa đơn dành cho ĐVCNT và liên hóa đơn dành cho ngân hàng được ĐVCNT giữ lại làm bằng chứng tra soát. Trong trường hợp EDC không cấp phép, ĐVCNT trả thẻ cho khách hàng và từ chối thanh toán.

Agribank triển khai một hệ thống ĐVCNT và mạng lưới máy ATM rộng khắp, với 2.300 máy ATM và 8.545 EDC/POS, đồng thời liên kết với 44 ngân hàng kết nối thanh toán với Agribank tại ATM và 41 ngân hàng kết nối thanh toán tại POS để tăng tính thuận tiện và nhanh chóng trong thanh toán thẻ. Trong những năm gần đây, Agribank cung cấp cho khách hàng dịch vụ hỗ trợ 24/24. Bên cạnh đó, các máy ATM của ngân hàng cũng hoạt động phục vụ khách hàng 24/24 tạo điều kiện thuận lợi cho việc sử dụng thẻ của khách hàng trong suốt 24h trong ngày mà không phụ thuộc vào giờ mở cửa giao dịch của ngân hàng. Trên các máy ATM, chủ thẻ có thể thực hiện các thao tác rút tiền mặt, chuyển khoản, thanh toán hóa đơn, tra cứu vấn tin,…Vì vậy, số lượng các giao dịch tại máy ATM tăng lên đáng kể.Hơn nữa, trong những năm qua,

40

Agribank đã triển khai hệ thống ngân hàng điện tử cho phép khách hàng thực hiện giao dịch một cách nhanh chóng và thuận tiện hơn.

Năm 2011, Agribank cho ra mắt dịch vụ thanh toán hóa đơn tiền điện trên Mobile. Dịch vụ thanh toán hóa đơn tiền điện trên Mobile là một tiện ích của dịch vụ Mobile Banking, cho phép khách hàng của 200 đơn vị điện lực trên toàn quốc có thể trả tiền điện thông qua chiếc điện thoại của mình. Với dịch vụ Mobile Banking, khách hàng của Agribank không chỉ ở thành thị mà các khách hàng ở vùng sâu, vùng xa cũng có cơ hội được sử dụng các dịch vụ mang tính công nghệ cao và hiện đại. Ngoài dịch vụ thanh toán hóa đơn tiền điện, dịch vụ Mobile Banking của Agribank còn mang tới cho khách hàng đầy đủ các tiện ích khác như: nạp tiền điện thoại, chuyển khoản, truy vấn số dư….Tính đến hết ngày 31/12/2013, Agribank cung cấp 20 dịch vụ khác nhautrên kênh Mobile và có 3.330.742 khách hàng đã đăng ký và sử dụng dịch vụ, tăng 29,16% so với năm 2012.Để có được điều đó là nhờ vào việc Agribank luôn không ngừng cung cấp thêm cả về số lượng dịch vụ và tiện ích đã giúp cho lượng khách hàng tăng lên đáng kể, đồng thời mức phí thu được từ dịch vụ MobileBanking cũng tăng đáng kể, cụ thể là: năm 2013 là 105 tỷ đồng, tăng 29,63% so với năm 2012.

Bảng 2.4. Kết quả hoạt động phát hành và thanh toán thẻ của Agribank

Đơn vị: Tỷ đồng

Năm 2011 | Năm 2012 | Năm 2013 | Tỷ lệ tăng trưởng năm sau so với năm trước | ||

2012/2011 (%) | 2013/2012 (%) | ||||

Tổng số dư trên tài khoản gửi thanh toán phát hành thẻ | 10.553 | 13.203 | 17.500 | 25 | 33 |

Dư nợ cho vay qua thẻ tín dụng | 183 | 231 | 253 | 26 | 9,7 |

Doanh số sử dụng thẻ | 122.009 | 170.082 | 212.074 | 39 | 25 |

Doanh số thanh toán tại ATM, EDC/POS | 128.635 | 179.420 | 226.874 | 39 | 26 |

Có thể bạn quan tâm!

-

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 2

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 2 -

Chất Lượng Dịch Vụ Thẻ Và Các Tiêu Chí Đánh Giá

Chất Lượng Dịch Vụ Thẻ Và Các Tiêu Chí Đánh Giá -

So Sánh Hạng Thẻ Chuẩn Và Hạng Thẻ Vàng Của Thẻ Ghi Nợ Nội Địa Success

So Sánh Hạng Thẻ Chuẩn Và Hạng Thẻ Vàng Của Thẻ Ghi Nợ Nội Địa Success -

Giải Pháp Và Kiến Nghị Nhằm Nâng Cao Chất Lượng Dịch Vụ Thẻ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Giải Pháp Và Kiến Nghị Nhằm Nâng Cao Chất Lượng Dịch Vụ Thẻ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 7

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 7 -

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 8

Giải pháp nâng cao chất lượng dịch vụ thẻ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 8

Xem toàn bộ 65 trang tài liệu này.

(Nguồn: Trung tâm thẻ Agribank)

41

Qua bảng kết quả doanh số sử dụng và doanh số thanh toán thẻ từ năm 2011 – 2013 cho thấy tổng số dư trên tài khoản gửi thanh toán phát hành thẻ năm 2013 đạt

17.500 tỷ đồng, tăng 33% so với năm 2012. Tuy nhiên tốc độ tăng số dư tài khoản gửi thanh toán phát hành thẻ vẫn thấp hơn tốc độ tăng của số thẻ phát hành do Agribank mới chỉ chú trọng tới công tác phát hành nhưng chưa thực sự quan tâm đến việc kiểm soát số lượng thẻ chưa được kích hoạt hay nằm trong tình trạng thẻ không phát sinh giao dịch. Bên cạnh sự gia tăng của số dư trên tài khoản tiền gửi thanh toán đăng ký phát hành thẻ, dư nợ cho vay qua thẻ tín dụng của Agirbank cũng có chiều hướng tăng lên qua các năm tuy nhiên đây lại không phải là nguồn dư nợ chủ yếu bởi lẽ các ngân hàng thường phải tiến hành thẩm định kỹ càng trước khi quyết định cấp phát thẻ, tránh được tình trạng khách hàng không có khả năng thanh toán nợ. Cụ thể là năm 2012 dư nợ cho vay qua thẻ tín dụng đạt 231 tỷ đồng, tăng 26% so với năm 2011 là 183 tỷ đồng, đến năm 2013 dư nợ cho vay qua thẻ tín dụng đạt 253 tỷ đồng, tăng 9,7% so với năm 2012. Điều đó chứng tỏ khách hàng sử dụng thẻ để chi tiêu nhiều hơn, đem lại nguồn thu phí dịch vụ dồi dào nhưng nếu con số này tăng quá cao, Agribank có thể bị rơi vào tình trạng tồn đọng nợ quá hạn, gây ảnh hưởng xấu đến uy tín. Trong thời gian tới, Agribank cần tăng cường hơn nữa công tác thẩm định khách hàng cũng như thông báo cho từng khách hàng thời hạn trả nợ để giảm thiểu tỉ lệ nợ quá hạn cho ngân hàng cũng như giúp khách hàng không phải chịu lãi suất cho vay cao theo quy định của ngân hàng.

Doanh số sử dụng thẻ phản ánh tổng số tiền mà chủ thẻ Agribank thực hiện giao dịch tại máy ATM, thiết bị EDC/POS của chính ngân hàng hoặc của những ngân hàng thương mại khác. Năm 2012, doanh số sử dụng thẻ đạt 170.082 tỷ đồng, tăng 39% so với năm 2011 là 122.009 tỷ đồng, sang đến năm 2013, doanh số sử dụng thẻ tăng với tốc độ ít hơn so với năm trước, doanh số đạt212.074 tỷ đồng, tăng 25% so với năm 2012. Doanh số thanh toán thẻ giao phản ánh tổng số tiềnmà chủ thẻ của Agribank và chủ thẻ của các NHTM khác thực hiện giao dịch tại các máy ATM và EDC/POS của Agribank. Cụ thể trong năm 2012 doanh số thanh toán đạt 179.420 tỷ đồng, tăng 39% so với năm 2011. Sang đến năm 2013, con số này là 226.874 tỷ đồng (chỉ tăng 26% so với năm 2012). Cả doanh số sử dụng thẻ và doanh số thanh toán thẻ của Agribank trong năm 2013 đều có tốc độ gia tăng thấp hơn so với những năm trước. Mặc dù Agribank đã rất cố gắng trong công tác đưa sản phẩm thẻ thanh toán tiến sâu hơn vào thị trường. Tuy nhiên Agirbank vẫn cần phải tăng cường công tác nâng cao chất lượng thẻ để có thể mang lại doanh số sử dụng cũng như doanh số thanh toán cao hơn trong những năm tới.

42

Tuy nhiên,người dân Việt Nam vẫn giữ thói quen sử dụng tiền mặt, hơn 80% giao dịch tại ATM của ngân hàng Nông nghiệp vẫn là rút tiền. Do đó, tác dụng giảm sử dụng tiền mặt trong thanh toán chưa nhiều, mặt khác lại làm tăng áp lực đối với duy trì hoạt động và tiếp quỹ tiền mặt cho ATM. Việc ATM chủ yếu chỉ phục vụ nhu cầu rút tiền mặt của người dân là một sự lãng phí lớn, trong khi các tính năng như gửi tiền, thanh toán chưa được sử dụng nhiều. Bên cạnh đó, việc các máy ATM thường xuyên bị quá tải trong những ngày lễ, Tết hay những ngày cán bộ công nhân viên lĩnh lương là điều không thể tránh khỏi. Những sự cố tại hệ thống ATM như máy hết tiền, trả lại khách hàng tiền rách, trả thiếu tiền, tài khoản đã bị trừ tiền trong khi chưa nhận được tiền, nghẽn đường truyền, ngừng giao dịch, nuốt thẻ,…vẫn diễn ra, gây không ít phiền hà, rắc rối cho khách hàng, khiến người sử dụng quay lưng với các sản phẩm thẻ của ngân hàng ngày càng nhiều.Hơn thế, đối với nhiều khách hàng khi sử dụng thẻ của Agribank đã phàn nàn về việc thời gian giải quyết các vụ tra soát, khiếu nại của khách hàng còn chậm chễ, khiến cho nhiều khách hàng bức xúc. Thực trạng khiếu nại, tra soát và đòi bồi hoàn của Ngân hàng Nông nghiệp được Trung tâm thẻ tổng kết qua số đơn xin khiếu nại của khách hàng qua các năm như sau:

Bảng 2.5. Bảng tổng kết số đơn khiếu nại của Agribank

Đơn vị: Đơn khiếu nại

Năm 2011 | Năm 2012 | Năm 2013 | |

Số vụ khiếu nại | 1.489.000 | 1.805.000 | 2.492.900 |

(Nguồn: Trung tâm thẻ Agribank)

Song song với số lượng thẻ phát hành gia tăng qua các năm thì số lượng đơn khiếu nại cũng không ngừng tăng lên, từ năm 2011 là 1.489.000 đơn đến năm 2013 đã là 2.492.900 đơn. Theo thống kê, số đơn khiếu nại nhiều nhất thuộc về vấn đề thẻ ATM của khách hàng bị nuốt do yếu tố xuất phát từ việc khách hàng không rút được tiền nhưng tài khoản đã bị trừ hoặc rút được tiền nhưng tài khoản bị trừ 2 lần. Nhiều khi máy ATM bị lỗi phần mềm hay phần cứng nhưng cán bộ các chi nhánh, phòng giao dịch của ngân hàng chưa phát hiện để cảnh báo cho khách hàng sẽ khiến cho khách hàng khi sử dụng thì thực hiện giao dịch không thành công, không rút được tiền nhưng tài khoản lại bị trừ dần dẫn đến khiếu nại, bồi hoàn. Hay máy ATM bị hỏng nhưng chi nhánh chưa thực hiện sửa chữa dẫn đến gây bất tiện cho khách hàng muốn sử dụng. Trong quá trình giải quyết đơn khiếu nại, Agribank còn giải quyết quá lâu và chậm, khiến cho nhiều khách hàng bức xúc và tỏ thái độ khó chịu. Điều này đã ảnh hưởng rất nhiều đến uy tín của Agribank, vì vậy hệ thống Agribank cần phải có những

43

biện pháp kịp thời để không chỉ phát triển về số lượng thẻ mà còn quan tâm về chất lượng dịch vụ thẻ.

2.2.3. Mức độ an toàn trong phát hành và thanh toán thẻ

Khi đề cập đến tính an toàn, người ta nói đến tính an toàn đối với chủ thẻ. Mức độ an toàn và bảo mật trong hoạt động phát hành và thanh toán thẻ thể hiện qua cách quản lý rủi ro của ngân hàng.

Trong thời gian gần đây, hiện tượng ăn cắp dữ liệu của khách hàng sử dụng thẻ qua ATM có dấu hiệu gia tăng tại Việt Nam, các thủ thuật ăn cắp của tội phạm ngày càng tinh vi. Chúng thường gắn một thiết bị cạnh khe đọc thẻ của máy ATM, khi khách hàng giao dịch bộ đọc trong chip sẽ lấy đi toàn bộ dữ liệu có trong thẻ. Các thiết bị này rất nhỏ và tinh xảo, nếu không có chuyên môn, khách hàng khó có thể nhận biết bằng mắt thường. Kết hợp với việc đặt thiết bị đọc trộm dữ liệu, tội phạm thường gắn thêm camera để quan sát PIN khách hàng nhập vào máy ATM. Camera có thể được đặt trong một khay để tờ rơi giả chiếu vào bàn phím của ATM hay thậm chí là lắp bàn phím giả để lưu lại mã PIN của khách hàng. Sau khi hoàn tất các thủ đoạn tinh vi đó, tội phạm sẽ sản xuất ra hàng loạt thẻ giả, lợi dụng mã PIN có được để tiến hành các hành vi gửi/rút tiền. Vì vậy, khách hàng cảm thấy rất lo lắng, không dám sử dụng thẻ ATM.

Trước tình hình đó, để đảm bảo an toàn thông tin, dữ liệu thẻ khách hàng cần phải sáng suốt lựa chọn ngân hàng giao dịch. Đi đầu trong việc ứng dụng công nghệ bảo mật thông tin thẻ, hướng tới phục vụ khách hàng ngày càng tốt hơn, ngay từ năm 2009, Agribank đã triển khai lắp đặt thiết bị phòng chống sao chép thông tin chủ thẻ (Anti-Skimming) và đến nay Agribank là ngân hàng duy nhất trên thị trường triển khai thiết bị Anti-Skimming tại 100% máy ATM nhằm ngăn chặn việc kẻ gian lắp đặt trái phép các thiết bị để sao chép thông tin chủ thẻ. Với thiết bị này, tội phạm sẽ không lắp được thêm các thiết bị gắn trên đầu đọc thẻ tại máy ATM, nếu có lắp được chip đọc trộm thì khách hàng cũng không thể đưa thẻ vào máy để giao dịch được. Khách hàng có thể dễ dàng nhận biết được máy ATM có gắn Anti- Skimming bằng dấu hiệu khi đưa thẻ vào giao dịch, khách hàng nhận thấy thẻ bị rung, giật chứng tỏ thiết bị Anti- skimming đã hoạt động. Đồng thời, để tăng tính bảo mật cho thông tin thẻ của khách hàng, Agribank đã nhập toàn bộ máy ATM của hãng Diebold – nhà phân phối sản phẩm máy thanh toán tiền tự động lớn nhất trên thế giới. Tại Việt Nam, Diebold được nhiều ngân hàng tin cậy như: VP Bank, VIB, Eximbank, SeaBank, HabuBank,…

Mã PIN của khách hàng khi nhập tại máy ATM của Agribank sẽ được mã hóa theo chuẩn Triple DES (đây là chuẩn mã hóa bảo mật cao và an toàn nhất hiện nay).

44

Riêng KEY dùng để mã hóa PIN đã được Agribank cấp phát và quản lý theo đúng quy định của Tổ chức thẻ quốc tế, đảm bảo tâm lý an tâm cho khách hàng khi giao dịch.

Tuy nhiên, các máy ATM của Agribank được đưa vào sử dụng đã lâu mà không được thay thế, công tác bảo trì, bảo dưỡng chưa được quan tâm đúng mức. Do đó, khi mở thẻ khách hàng nên đăng ký sử dụng dịch vụ SMS Banking của Agribank để kịp thời nhận được các thông báo về biến động số dư tài khoản, vấn tin lịch sử giao dịch thẻ…giúp khách hàng nhanh chóng phát hiện các giao dịch gian lận, giả mạo.

2.2.4. Giá cả dịch vụ thẻ tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

Như đã đề cập trong phần lý luận tổng quan, giá cả dịch vụ thẻ bao gồm tất cả các khoản phí mà khách hàng phải trả cho ngân hàng để duy trì và sử dụng thẻ. Biểu phí mà Agribank áp dụng nhìn chung thấp hơn so với mức phí mà khách hàng trả cho dịch vụ thẻ của các ngân hàng thương mại khác.

2.2.4.1. Xét về phí phát hành

Đối với thẻ ghi nợ mức phí phát hành thẻ lần đầu là 50.000 VNĐ/ thẻ Chuẩn và 100.000/thẻ Vàng, đây là mức phí khá hợp lý mà nhiều ngân hàng thương mại khác cũng áp dụng cho việc khách hàng phải trả khi đăng ký làm thẻ của ngân hàng mình. Tuy nhiên, đối với phí phát hành của thẻ tín dụng quốc tế Agribank quy định là

100.000 VNĐ/thẻ Chuẩn trong khi đó các ngân hàng khác như Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Thương mại Cổ phần Ngoại thương, Ngân hàng Thương mại Cổ phần Công thương Việt Nam…đều phát hành miễn phí để khuyến khích khách hàng sử dụng thẻ tín dụng, tăng khả năng chi tiêu.

2.2.4.2. Xét về phí thường niên

Phí thường niên còn được coi là phí mà chủ thẻ phải trả để sử dụng thẻ. Đây là mức phí cho cả năm và thường không cao, nhưng mức phí này cũng là yếu tố tạo nên sự cạnh tranh giữa các ngân hàng phát hành thẻ ghi nợ và thẻ tín dụng quốc tế. Các ngân hàng luôn tìm cách xây dựng một mức phí sử dụng thẻ linh hoạt.

Agribank đã tạo cho mình một điều kiện thuận lợi hơn so với các ngân hàng khác trong việc phát hành thẻ tín dụng quốc tế khi đã xây dựng cho mình một mức phí thường niên thấp hơn so với các ngân hàng thương mại khác. Đối với khách hàng, khi phí phát hành thẻ của các ngân hàng là như nhau, ngoài xem xét hạn mức tín dụng mà ngân hàng cung cấp thì phí sử dụng thẻ chính là yếu tố để khách hàng xem xét lựa chọn nên sử dụng dịch vụ của ngân hàng nào.

45

Để biết rõ hơn sự cạnh tranh về phí thường niên của thẻ tín dụng, có thể so sánh giữa phí thường niên của Agribank và BIDV, số liệu cụ thể tại bảng 3 phần phụ lục.Sở dĩ có sự so sánh giữa Agribank và BIDV vì thời gian tham gia vào thị trường thẻ của Agribank và BIDV gần nhau. Agribank đã triển khai thử nghiệm máy ATM vào năm 1999 nhưng tới năm 2003 Trung tâm thẻ mới được thành lập. Năm 2002, BIDV thành lập phòng thẻ thuộc ban dịch vụ BIDV và tung ra thị trường những sản phẩm thẻ đầu tiên.

Song song với thẻ mang thương hiệu Visa và MasterCard mà BIDV phát hành, thẻ tín dụng quốc tế của Agribank vừa cho phép khách hàng chi tiêu trong hạn mức lớn mà phí duy trì thẻ lại thấp hơn. Trong khi phí thường niên của các tấm thẻ hạng Chuẩn, hạng Vàng và hạng Bạch Kim của Agribank đều thấp hơn nhiều so với thẻ cùng hạng của BIDV. Cụ thể, đối với thẻ tín dụng hạng Chuẩn của BIDV phí thường niên là 200.000 VNĐ đối với thẻ chính, 100.000 VNĐ đối với thẻ phụ thì tại Agribank khách hàng chỉ phải trả số phí bằng một nửa 100.000 VNĐ cho thẻ chính và 50.000 VNĐ cho thẻ phụ tại Agribank mỗi năm cho việc sử dụng thẻ của mình.

Nếu như hạn mức tín dụng tối thiểu của thẻ tín dụng là nguyên nhân hạn chế số lượng khách hàng sử dụng thẻ tín dụng của Agribank thì ngân hàng đã mở rộng lượng khách hàng của mình bằng cách ưu đãi mức phí thường niên đối với các loại thẻ phụ. Phí thường niên đối với thẻ phụ chỉ bằng một nửa phí thường niên thẻ chính. Như vậy, các khách hàng có nhu cầu sử dụng thẻ tín dụng hoàn toàn có đủ cơ hội để được thỏa mãn nhu cầu đó.

2.2.4.3. Các khoản phí khác phát sinh trong quá trình sử dụng và thanh toán thẻ

Trong quá trình sử dụng và thanh toán thẻ khách hàng thường xuyên phải trả các khoản phí như phí rút tiền mặt, phí cấp lại PIN, phí tra soát khiếu nại, phí chậm thanh toán,… Mặc dù, các khoản phí trên chỉ chiếm một phần giá trị nhỏ trong giá trị giao dịch của khách hàng nhưng đó cũng là một yếu tố mà Agribank cần quan tâm để đưa ra một mức phí hợp lý.

Nhìn chung, BIDV và Agribank đặt ra các mức phí sử dụng thẻtương đương nhau, số liệu cụ thể tại bảng 4 phần phụ lục. Tuy nhiên, phân tích các loại phí trên trong điều kiện một hạn mức tín dụng khách hàng có thể chấp nhận được thì có thể thấy Agribank cung cấp cho khách hàng một biểu phí linh hoạt hơn nhằm khuyến khích tín dụng và tiêu dùng của khách hàng.

Việc khuyến khích tín dụng và tiêu dùng thẻ tín dụng của Agribank đối với khách hàng thể hiện qua phí ứng/rút tiền mặt. Mức phí ứng/rút tiền mặt thẻ tín dụng của Agribank là 2%/số tiền giao dịch, tối thiểu 20.000/giao dịch. Trong khi đó, mức

46

phí mà BIDV đề ra là 4%/số tiền giao dịch, tối thiểu 50.000/giao dịch. Hay với phí tra soát, khiếu nại thì mức phí chung của BIDV là 80.000/lần, còn với Agribank thì ngân hàng đã linh hoạt hơn trong việc đưa ra mức phí 20.000/lần tại thiết bị của Agribank và 80.000/lần tại thiết bị của tổ chức thanh toán thẻ khác.

Tóm lại, Agribank đã xây dựng cho mình một chiến lược giá cả hết sức cạnh tranh mà vẫn phù hợp với khả năng chi trả của khách hàng. Tuy nhiên, các ngân hàng không thể chỉ cạnh tranh giá với nhau mà phải luôn nỗ lực nâng cao chất lượng dịch vụ của mình.

2.2.5. Hệ thống kênh thanh toán

Ngân hàng Nông nghiệp là ngân hàng thương mại Nhà nước có số lượng chi nhánh và phòng giao dịch nhiều nhất cả nước. Phát huy thế mạnh vốn có của mình để phát triển dịch vụ thẻ, số lượng máy ATM và hệ thống ĐVCNT của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam cũng không ngừng tăng qua các năm nhằm nâng cao tiện ích dịch vụ thẻ, góp phần tiết kiệm thời gian, chi phí và phục vụ kịp thời cho nhu cầu thanh toán của khách hàng.

Năm 2013, theo đánh giá của Ngân hàng Nhà nước và Hiệp hội Thẻ Ngân hàng Việt Nam, Agribank có sự tăng trưởng ổn định, bền vững, liên tục là một trong ba ngân hàng thương mại dẫn đầu thị trường về số lượng phát hành, doanh số sử dụng thẻ, doanh số thanh toán thẻ và hệ thống ATM.

Bảng 2.6. Số thiết bịchấp nhận thẻ qua các năm

Năm 2011 | Năm 2012 | Năm 2013 | |

Số lượng thiết bị chấp nhận thẻ EDC/POS | 5.261 | 7.046 | 8.545 |

Tỷ lệ tăng (%) | 53% | 34% | 21% |

(Nguồn: Báo cáo thường niên Agribank)

Hiện nay, Agribank đã không ngừng cố gắng nâng số lượng thiết bị chấp nhận thẻ thanh toán tại ĐVCNT để đưa việc sử dụng thẻ thanh toán trở nên phổ biến hơn và làm giảm lượng tiền mặt trong lưu thông. Cụ thể năm 2012 Agribank đã trang bị 7.046 thiết bị, tăng 34% so với năm 2011. Sang đến năm 2013, Agribank nâng tổng số EDC/POS lên 8.545 thiết bị, tương ứng tăng21% so với năm 2011 và chiếm 6,7% thị phần toàn thị trường.Hệ thống ĐVCNT của Agribank đa dạng các loại hình kinh doanh, bao gồm khách sạn, nhà hàng, dịch vụ giải trí, du lịch, vận tải, các cửa hiệu bán

47

lẻ, các trung tâm thương mại, siêu thị,…tập trung tại các thành phố như Hà Nội, Hồ Chí Minh tạo ra kênh thanh toán thuận tiện cho các đối tượng khách hàng. Ngoài ra, các ĐVCNT còn được triển khai rộng khắp ở khách sạn, nhà hàng những nơi có tiềm năng thanh toán thẻ như Quảng Ninh, Hội An, Huế…là những nơi có lượng khách du lịch đông đúc. Điều đó cho thấy, Agribank đang cố gắng phụ vụ tốt khách hàng, giúp khách hàng dễ dàng chi trả tiền hàng hóa, dịch vụ tại các ĐVCNT mà vẫn đảm bảo an toàn.

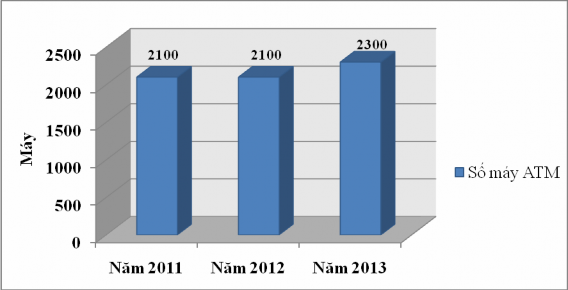

Biểu đồ 2.2. Tình hình triển khai máy ATM qua các năm

(Nguồn: Báo cáo thường niên Agribank)

Qua biểu đồ 2.2, có thể thấy do chiến lược của Agribank trong thời gian này chỉ tập trung nâng cao chất lượng, giảm chi phí giao dịch để thu hút khách hàng nên số lượng máy ATM tăng không đáng kể qua các năm, cụ thể: năm 2011 số lượng máy ATM là 2.100, sang đến năm 2012 vẫn dừng lại ở con số 2.100 máy. Để đáp ứng được nhu cầu sử dụng thẻ ngày càng tăng tại cây ATM của khách hàng, tính đến hết ngày 31/12/2013, Agribank đã triển khai thêm 200 máy đặt tại các chi nhánh, phòng giao dịch của hệ thống giúp nâng số lượng máy ATM lên 2.300 máy. Bên cạnh đó, việc gia nhập liên minh thanh toán thẻ Smartlink, BanknetVN giúp khách hàng của Agribank có thể rút tiền từ cây ATM của 44 ngân hàng khác.

2.3. Đánh giá thực trạng nâng cao chất lượng dịch vụ thẻ tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

2.3.1. Những kết quả đạt được

Sau hơn 10 năm đi vào hoạt động, Trung tâm thẻ Agribank đã luôn cố gắng, nỗ lực không ngừng nhằm hoàn thiện công tác cung cấp dịch vụ thẻ thanh toán cho khách

48

hàng và bước đầu đạt được những thành tựu đáng kể. Tính đến hết năm 2013, tổng số lượng thẻ phát hành lũy kế lên đến 12.843.000 thẻ, chiếm 20% thị trường thẻ thanh toán.Hệ thống máy ATM có sự gia tăng không đáng kể về số lượng nhưng lại được ngân hàng quan tâm hơn về chất lượng để có thể phục vụ tốt hơn cho khách hàng, nhu cầu của khách hàng được đáp ứng kịp thời mọi lúc mọi nơi không phụ thuộc vào giờ giao dịch của ngân hàng. Giao dịch trên máy ATM cũng thuận tiện hơn cho chủ thẻ rất nhiều. Thao tác đơn giản trên máy ATM, giúp khách hàng chỉ trong 1 giây có thể thực hiện việc kiểm tra thông tin tài khoản, chuyển khoản, rút tiền hay các chức năng thanh toán hóa đơn… Mạng lưới EDC/POS của Agribank trong năm 2013 tăng lên một cách nhanh chóng và từng bước hội nhập vào các liên minh thanh toán, đem lại cho khách hàng những dịch vụ tiện ích và thực sự an toàn.

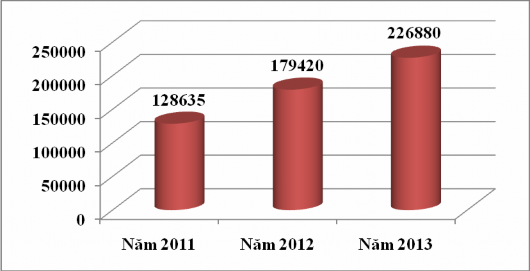

Agribank đã cung cấp cho khách hàng một dịch vụ thẻ hết sức thuận tiện. Xét về hoạt động phát hành, khi khách hàng có nhu cầu phát hành thẻ có thể lựa chọn các loại thẻ phù hợp với mục đích, nhu cầu cũng như khả năng tài chính của mình. Hơn nữa, quy trình phát hành diễn ra khá nhanh chóng, trong vòng 5 ngày kể từ ngày khách hàng hoàn tất bộ hồ sơ phát hành, ngân hàng sẽ chịu trách nhiệm cung cấp thẻ. Đồng thời, ngân hàng đưa ra dịch vụ phát hành thẻ dành cho các đối tượng khách hàng có nhu cầu sử dụng thẻ gấp. Ngay trong ngày chủ thẻ đã có thể có trong tay tấm thẻ nội địa theo yêu cầu của mình mà chỉ phải chi trả thêm một khoản phí phát hành nhanh cho ngân hàng. Hoạt động thanh toán thẻ của Agribank cũng nhằm đảm bảo sự thuận tiện cho khách hàng. Chiếm tỷ trọng chủ yếu trong các loại thẻ phát hành của Agribank là thẻ ghi nợ nội địa Success. Đây là sản phẩm phù hợp với hầu hết các khách hàng, do đó chỉ trong một thời gian ngắn, ngân hàng đã phát hành được lượng lớn thẻ thanh toán, thu hút được nhiều doanh nghiệp chi trả lương qua tài khoản của ngân hàng. Hiệu quả của thẻ ghi nợ nội địa Success được thể hiện qua doanh số thanh toán thẻ qua các năm liên tục tăng. Doanh số thanh toán thẻ năm 2012 là 179.420 tỷ đồng, tăng 40% so với năm 2011. Vẫn theo đà tăng trưởng qua các năm, mặc dù sang tới năm 2013 doanh số thanh toán thẻ tăng thấp hơn chỉ đạt 26% nhưng vẫn ở mức khá cao là 226.880 tỷ đồng.

49

Biểu đồ 2.3. Doanh số thanh toán thẻ ghi nợ nội địa Success

Đơn vị: tỷ đồng

(Nguồn: Trung tâm thẻ Agribank)

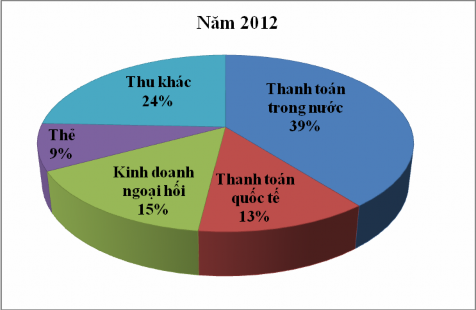

Dịch vụ thẻ thanh toán của Agribank đã đem lại cho ngân hàng một khoản doanh thu, lợi nhuận cũng như thị phần không ngừng tăng qua các năm. Chất lượng dịch vụ thẻ không những góp phần duy trì khách hàng mà còn thu hút phát triển thêm khách hàng đến với Agribank giúp cho tổng doanh thu phí dịch vụ thẻ theo nhóm dịch vụ tăng qua các năm.

Biểu đồ 2.4. Tỷ trọng cơ cấu Doanh thu phí dịch vụ theo nhóm dịch vụ

năm 2012, 2013

50