Nội bộ chưa đầy đủ kịp thời, dẫn đến nhiều hậu quả nghiêm trọng. Là một trong các vụ đại án của Agribank, tuy chi nhánh Agribank Nam Hà Nội đã được thanh, kiểm tra, kiểm toán nhiều lần nhưng không phát hiện được sai phạm Hộp ...

Chính vì vậy, Kiểm toán viên hầu như chưa có công cụ làm việc, chưa có hành lang hoạt động và định hướng thống nhất trong công việc. - Ngân hàng đã từng bước chú trọng đến các thử nghiệm kiểm soát, cụ thể là đã ban hành các ...

2.2.4. Thực trạng về phương pháp tiếp cận trong kiểm toán nội bộ Phương pháp kiểm toán mà bộ phận KTNB Agribank sử dụng trong các cuộc kiểm toán là phương pháp kiểm toán định hướng theo rủi ro tương ứng với quy định của pháp luật ...

Thanh Cường dù không có khả năng về tài chính, nhưng đã thành lập nhiều công ty, thuê nhiều người làm Giám đốc, lập nhiều hồ sơ vay vốn ngân hàng để đầu tư bất động sản. Dù biết dự án của Cường không đủ điều kiện thế ...

Agribank được biết đến là NH có quy mô tổng tài sản dẫn đầu trong số các NHTM Việt Nam. Trong những năm vừa qua, tổng tài sản và vốn điều lệ của Agribank liên tục tăng. Tổng tài sản năm 2013 tăng 14% so với năm 2012, năm 2014 tăng 12% ...

Thứ tư, cần đảm bảo tính chuyên nghiệp trong tổ chức và hoạt động KTNB. Việc thực hành kiểm toán cần tuân thủ các chuẩn mực nghề nghiệp phù hợp. Các KTVNB cần tuân thủ các quy tắc đạo đức nghề nghiệp như độc lập, khách quan, ...

Và vẫn là chuẩn mực có số lượng tuân thủ đầy đủ ít nhất. Lý do là: Chi phí cao, yêu cầu quá nhiều thời gian, không phù hợp với các ngân hàng có quy mô nhỏ… c. Về tối ưu nguồn lực Một là, tiếp thu và phát triển kỹ năng kiểm ...

Quan hệ giữa cơ quan quản lý và kiểm toán nội bộ của ngân hàng. Từ nguyên tắc 17 đến 20 là đánh giá kết quả hoạt động kiểm toán nội bộ trong ngân hàng (phụ lục 4). Nhìn chung, các nguyên tắc về kiểm toán nội bộ do Basel ban hành ...

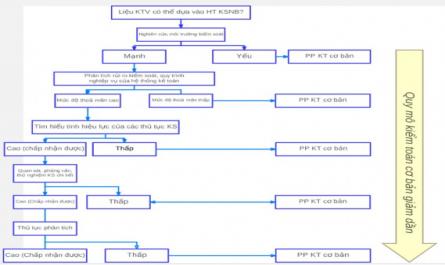

Sơ đồ 1.1: Mối quan hệ gi a thử nghiệm kiểm toán hệ thống và thử nghiệm kiểm toán cơ bản (Nguồn: Tác giả) Sơ đồ trên cho thấy mối tác động của chất lượng hệ thống KSNB ảnh hưởng đến tỉ trọng của thử nghiệm kiểm toán. ...

Kagermann [76, trg 143] cũng cho biết, phương pháp tiếp cận kiểm toán sẽ định hướng cho việc phát triển các thủ tục kiểm toán, định hướng về chiến lược kiểm toán. Chính phương pháp tiếp cận dựa vào rủi ro sẽ cho phép kiểm toán ...

Tầng bảo vệ thứ hai , bao gồm các đơn vị quản lý rủi ro, quản lý tuân thủ, pháp chế, tài chính, công nghệ thông tin (CNTT).Các đơn vị này sẽ phối hợp với ĐVKD để đảm bảo rằng tầng bảo vệ thứ nhất có thể nhận diện, đo ...

Được đặt ra xuyên suốt từ lãnh đạo của bộ phận kiểm toán và thể hiện trong toàn bộ quá trình kiểm toán. - Cải thiện hoạt động của tổ chức : Đạt được điều này là do kiểm toán nội bộ luôn tiến hành những cải tiến liên ...

Trang 5778, Trang 5779, Trang 5780, Trang 5781, Trang 5782, Trang 5783, Trang 5784, Trang 5785, Trang 5786, Trang 5787,