DN chế biến thủy sản Việt Nam, giai đoạn từ năm 2005 đến năm 2010. Biến giá trị doanh nghiệp được đo lường bằng lợi nhuận trên vốn chủ sở hữu (ROE) tổng nợ trên tài sản đại diện cho cơ cấu vốn DN. Kết quả nghiên cứu cho thấy có tồn tại ngưỡng giữa tỷ lệ nợ và giá trị DN. Nếu tỷ lệ nợ thấp hơn 59.27% thì giá trị DN tăng lên nhưng nếu tỷ lệ nợ cao hơn 59.27% thì giá trị DN có xu hướng giảm.

Dựa trên các nghiên cứu thực nghiệm bảng tổng hợp các nhân tố ảnh hưởng đến cơ cấu vốn DN được thể hiện trên bảng sau:

Bảng 1.2. Tổng hợp các nhân tố ảnh hưởng đến hiệu quả tài chính DN

Tác động | Tác giả nghiên cứu | |

Tổng nợ trên tài sản | + | Humphrey Motanya; Divya Aggarwal; Padhan; Trần Hùng Sơn và Trần Viết Hoàng; Maryam Ahani ; Nguyễn Thành Cường |

- | Youn và Gu; Zeitun & Tian; Ahmad; Abdullah và Roslan; Mwangi, Makau & Kosimbei; Luís Pacheco và Fernando Tavares; Woo Gon Kim; A.Ajanthan; Simona; Chu Thị Thuy Thủy và cộng sự; | |

NA | Nguyễn Văn Thắng, Lê Văn Thạch, | |

Quy mô doanh nghiệp | + | Divya Aggarwal; Purna Chandra Padhanm; Yoon và Jang; Zeitun & Tian; Ahmad; Abdullah và Roslan; Master Thesis; Đoàn Ngọc Phi Anh |

- | Simona; Chu Thị Thuy Thủy và cộng sự | |

NA | Trần Hùng Sơn và Trần Viết Hoàng; Ahmad; Abdullah và Roslan; Mwangi, Makau & Kosimbei. | |

Tốc độ tăng trưởng | + | Ahmad; Abdullah và Roslan |

- |

Có thể bạn quan tâm!

-

Cơ cấu vốn của các doanh nghiệp dịch vụ du lịch tại thành phố Huế trong nền kinh tế thị trường - 2

Cơ cấu vốn của các doanh nghiệp dịch vụ du lịch tại thành phố Huế trong nền kinh tế thị trường - 2 -

Mối Liên Hệ Giữa Cơ Cấu Vốn Và Hiệu Quả Tài Chính

Mối Liên Hệ Giữa Cơ Cấu Vốn Và Hiệu Quả Tài Chính -

Một Số Nghiên Cứu Về Ngưỡng Nợ Của Các Doanh Nghiệp.

Một Số Nghiên Cứu Về Ngưỡng Nợ Của Các Doanh Nghiệp. -

Thực Trạng Doanh Thu Du Lịch Và Số Lượt Khách Đến Huế Giai

Thực Trạng Doanh Thu Du Lịch Và Số Lượt Khách Đến Huế Giai -

Mức Độ Ảnh Hưởng Cơ Cấu Vốn Đến Hoạt Động Dn

Mức Độ Ảnh Hưởng Cơ Cấu Vốn Đến Hoạt Động Dn -

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tài Chính Của Dndvdl Huế

Phân Tích Tác Động Của Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Tài Chính Của Dndvdl Huế

Xem toàn bộ 111 trang tài liệu này.

NA | Divya Aggarwal; Purna Chandra Padhan; Trần Hùng Sơn và Trần Viết Hoàng; Master Thesis | |

Khả năng thanh toán | + | Divya Aggarwal; Purna Chandra Padhan; Mwangi, Makau & Kosimbei |

- | Simona; Chu Thị Thuy Thủy và cộng sự | |

NA | ||

Rủi ro kinh doanh | + | |

- | Divya Agarwal, Purna Chandra Padhan | |

NA | Zeitun & Tian | |

Thuế TNDN | + | Zeitun & Tian |

- | ||

NA | Hyewon Youn và Zheng Gu | |

Tài sản đảm bảo | + | Master Thesis |

- | Humphrey Motanya; Zeitun & Tian | |

NA | Divya Aggarwal, Purna Chandra Padhan; Simona | |

Nợ dài hạn trên tài sản | + | Ahmad; Abdullah và Roslan |

- | ||

NA | ||

Nợ ngắn hạn trên tài sản | + | Zeitun & Tian |

- | Ahmad; Abdullah và Roslan | |

NA |

+ | ||

- | ||

NA | Master Thesis | |

Tăng trưởng GDP | + | Divya Aggarwal; Purna Chandra Padhan; Mwangi, Makau & Kosimbei |

- | ||

NA | ||

Đặc điểm ngành | + | |

- | ||

NA | Zeitun & Tian |

Nguồn: Tác giả tổng hợp

Bảng 1.3. Tổng hợp các nghiên cứu về ngưỡng nợ

Ngưỡng nợ | Mẫu nghiên cứu | Tác giả | |

ROE | * 0%-53,97% * 53,97%-70,48% * 70,48%-75,26% * >75,26% | DN niêm yết Trung Quốc từ 2001-2006 | Cheng, Liu và Chien |

ROA | * 0%-22% * 22%- 35% * 35%-52% * > 52% | DN niêm yết Trung Quốc từ 1998-2002 | Neih và Lu |

Giá cổ | * 0%-24,64% | DN niêm yết vùng Baltic 2005-2013 | Berzkalne |

* >24,64% | |||

ROE | * 0%-59,92% * >59,92% | DN thủy sản niêm yết Việt Nam từ 2005-2010 | Cuong và Canh |

ROE | * 0%-56,67% * 56,67%- 69,72% * >69,72% | DN niêm yết tại Việt Nam 2005-2012 | Võ Hồng Đức và Võ Trường Luân |

ROE | Tồn tại các ngưỡng nợ khác nhau theo từng ngành. | DN niêm yết tại Việt Nam 2008-2012 | Võ Xuân Vinh và Nguyễn Thành Phú |

Nguồn: Tác giả tổng hợp

1.3. Thảo luận và đánh giá các nghiên cứu trước đây

Các nghiên cứu thực nghiệm trong và ngoài nước trước liên quan đến cơ cấu vốn, hiệu quả tài chính và ngưỡng nợ đã chứng minh và gợi ý hiệu quả tài chính chịu sự tác động bởi cơ cấu vốn và một số nhân tố bên trong và bên ngoài DN. Bên cạnh đó, một số nghiên cứu đưa ra bằng chứng DN áp dụng hoặc tuân theo các lý thuyết về cơ cấu vốn vào thực tiễn, và ngưỡng sử dụng nợ phù hợp trong cơ cấu vốn. Đặc biệt, một số nghiên cứu liên quan lĩnh vực du lịch ngoài nước đã cung cấp bằng chứng về mối liên hệ giữa cơ cấu vốn và hiệu quả tài chính. Những luận điểm rút ra từ các nghiên cứu cũng là cơ sở tham khảo để so sánh với kết quả thực nghiệm của đề tài để có cái nhìn rõ ràng hơn. Tuy nhiên, đa phần các nghiên cứu chỉ mới kiểm định mức độ ảnh hưởng của cơ cấu vốn đối với hiệu quả tài chính, rất ít đề tài đưa ra mức nợ tối ưu cho doanh nghiệp.

Phương pháp nghiên cứu được sử dụng chủ yếu của các nghiên cứu thực nghiệm là phân tích tương quan và phân tích hồi quy tuyến tính đa biến với dữ liệu bảng, kết hợp với những kiểm định thích hợp. Báo cáo tài chính là nguồn tài liệu chủ yếu để xác định các chỉ tiêu tài chính trong mô hình nghiên cứu của các nghiên cứu thực nghiệm trước đây.

Tuy nhiên, các nghiên cứu trong lĩnh vực du lịch chỉ mới có một vài nghiên cứu và mối quan hệ giữa cơ cấu vốn và hiệu quả tài chính chưa rõ ràng, chưa xác định một cơ cấu vốn tối ưu giá trị doanh nghiệp hay hiệu quả tài chính.

Như vậy, dựa trên các mô hình nghiên cứu trước đây về hiệu quả tài chính và cơ cấu vốn, tác giả đề xuất mô hình nghiên cứu vừa kế thừa một phần ý tưởng trước đây, vừa bổ sung và hoàn thiện phân tích mối quan hệ giữa hiệu quả tài chính và cơ cấu vốn, xác định cơ cấu vốn tối ưu của các DNDVDL Huế.

KẾT LUẬN CHƯƠNG 1

Với mục tiêu tổng hợp các lý thuyết liên quan cơ cấu vốn và hiệu quả tài chính, chương 1 đã trình bày tổng quan các lý thuyết cơ bản về cơ cấu vốn và mối quan hệ của cơ cấu vốn đối với hiệu quả tài chính DN, cơ cấu vốn tối ưu. Luận án cũng đã cung cấp các bằng chứng thực nghiệm trong và ngoài nước để thấy rõ có hay không sự tác động của cơ cấu vốn đến hiệu quả tài chính, và có tồn tại ngưỡng cơ cấu vốn tối ưu để hiệu quả tài chính đạt giá trị cao nhất.

Phần lớn những nghiên cứu trước đây thực hiện đối với các doanh nghiệp lớn trong các nền kinh tế trong và ngoài nước hoặc nghiên cứu cơ cấu vốn của doanh nghiệp nhỏ và vừa chưa có nhiều nghiên cứu nào nghiên cứu về cơ cấu vốn và ngưỡng nợ tối ưu của lĩnh vực du lịch, cụ thể là cơ cấu vốn của các doanh nghiệp dịch vụ du lịch trên địa bàn thành phố Huế và đó cũng là mục tiêu nghiên cứu của đề tài này.

CHƯƠNG 2: THỰC TRẠNG CƠ CẤU VỐN CỦA CÁC DOANH NGHIÊP DỊCH VỤ DU LỊCH TẠI THÀNH PHỐ HUẾ

2.1. Khái niệm du lịch và dịch vụ du lịch

Khái niệm về du lịch được nhận thức dưới nhiều phạm trù khác nhau. Có những quan điểm cho rằng du lịch là nghệ thuật đi chơi của cá nhân. Quan điểm khác thì cho rằng du lịch là sự mở rộng không gian văn hóa của con người. Theo hai học giả người Thụy Sĩ Hunziker và Krapf (1942) thì du lịch là tổng hợp các mối quan hệ và hiện tượng bắt nguồn từ cuộc hành trình và lưu trú tạm thời của các cá nhân tại những nơi không phải là nơi làm việc thường xuyên của họ”. Cùng quan điểm thì Tiến sĩ Trần Nhạn định nghĩa du lịch là quá trình hoạt động của con người rời khỏi quê hương đến một nơi khác với mục đích chủ yếu là được thẩm nhận những giá trị vật chất, tinh thần đặc sắc, độc đáo, khác lạ với quê hương, không nhằm mục đích sinh lời”. (Nguyễn Bá Lân, 2007)

Dịch vụ du lịch là việc cung cấp các dịch vụ về lữ hành, vận chuyển, lưu trú, ăn uống, vui chơi giải trí, thông tin, hướng dẫn và những dịch vụ khác nhằm đáp ứng nhu cầu của khách du lịch. (Theo điều 4 luật du lịch)

Theo chương V luật du lịch 2017 qui định ngành nghề kinh doanh du lịch bao gồm 4 ngành nghề sau:

+ Kinh doanh lữ hành

+ Kinh doanh cơ sở lưu trú du lịch

+ Kinh doanh vận chuyển khách du lịch

+ Kinh doanh các dịch vụ du lịch khác

2.2. Thực trạng phát triển du lịch Việt Nam và Thành phố Huế

2.2.1. Thực trạng phát triển du lịch Việt Nam

Theo Thông báo số 179/TB-TW của Bộ Chính trị về phát triển du lịch trong tình hình mới năm 1998, cùng Ban chỉ đạo Nhà nước về du lịch được thành lập năm 1999 đã thúc đẩy sự phát triển du lịch Việt Nam. Các văn kiện Đại hội Đảng lần thứ VI, VII, VIII và Nghị quyết của Ban Chấp hành TW và Nghị quyết Đại hội Đảng IX, X đã khẳng định mục tiêu phát triển du lịch là ngành kinh tế mũi nhọn, nâng

tầm dịch vụ so với các nước trong khu vực và đưa Việt Nam sớm thoát ra khỏi tình trạng kém phát triển.

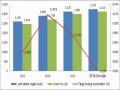

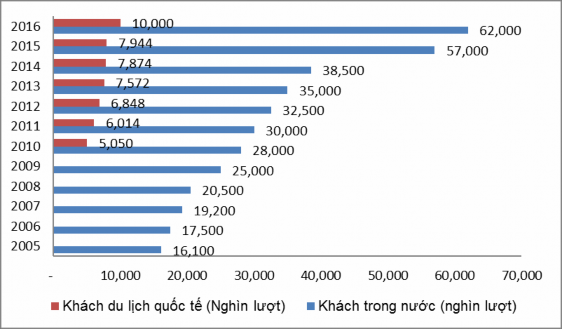

Hình 2.1. Số lượt khách du lịch trong nước và nước ngoài tại Việt Nam giai đoạn 2005-2016

Nguồn: Tổng cục thống kê.

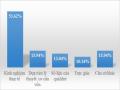

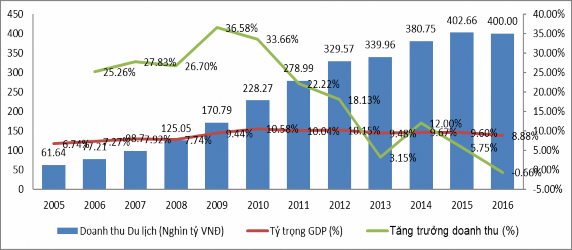

Hình 2.2. Tổng doanh thu dịch vụ du lịch và tỷ trọng trong GDP Việt Nam giai đoạn 2005-2016

Nguồn: Tổng cục thống kê.

Phát triển du lịch được thể hiện qua số lượng khách du lịch quốc tế và khách du lịch nội địa hàng năm. Từ năm 1990 đến nay số lượng khách du lịch quốc tế đến

Việt Nam tăng bình quân 12% mỗi năm. Bắt đầu từ năm phát động du lịch 1990, nước ta đón 250.000 lượt khách quốc tế và 1 triệu lượt khách du lịch nội địa thì thì năm 2010 đã đạt 5.050 ngàn lượt đối với khách quốc tế và 28.000 ngàn lượt khách nội địa. Giai đoạn 2010 đến 2016 số lượt khách tiếp tục tăng trưởng ấn tượng, đến năm 2015 số khách du lịch quốc tế là 7.944 ngàn lượt và khách nội địa là 57.000 ngàn lượt. Ước tính năm 2016 số lượt khách quốc tế là 10.000 lượt và khách nội địa là 62.000 ngàn lượt.

Năm 2016, tổng doanh thu ngành Du lịch đạt 400 nghìn tỉ đồng, đóng góp 8.9% GDP cả nước. Tăng trưởng doanh thu từ năm 2005 đến 2010 luôn ở mức cao trung bình 30%. Từ 2011 thì tốc độ tăng trưởng doanh thu bắt đầu giảm, giai đoạn 2011-2016 tăng trưởng bình quân chỉ đạt 12,25%. Vai trò của ngành Du lịch thể hiện qua đóng góp GDP ngày càng lớn, năm 2005 con số này là 6,74% thì từ 2009 đến 2016 bình quân đóng góp vào GDP cả nước là 10%.

Với sự tăng trưởng cao và đóng góp quan trọng vào GDP của cả nước, ngành Du lịch tiếp tục được xem là ngành kinh tế mũi nhọn được đề cập trong Nghị quyết Đại hội lần thứ XII của Đảng năm 2016: “Có chính sách phát triển du lịch trở thành ngành kinh tế mũi nhọn; Khuyến khích các thành phần kinh tế đầu tư phát triển du lịch với hệ thống hạ tầng đồng bộ, hiện đại, sản phẩm đa dạng và tính chuyên nghiệp cao; Tạo mọi thuận lợi về thủ tục xuất nhập cảnh, đi lại và bảo đảm an toàn, an ninh; Đẩy mạnh xúc tiến quảng bá, xây dựng thương hiệu du lịch Việt Nam; Khai thác hiệu quả, bền vững các di sản văn hóa, thiên nhiên, di tích lịch sử, danh lam thắng cảnh và gìn giữ vệ sinh môi trường; Phát triển các khu dịch vụ du lịch phức hợp, có quy mô lớn, chất lượng cao”.

Tóm lại, trong giai đoạn từ 2005-2016, Đảng và Nhà nước đã định hướng phát triển du lịch trở thành một ngành kinh tế mũi nhọn có tốc độ tăng trưởng cao. Từ đó, ngành Du lịch đã có những bước phát triển mạnh mẽ về số lượt khách trong và ngoài nước; vai trò đóng góp của du lịch trong cơ cấu GDP ngày một cao; và chất lượng dịch vụ du lịch đang được cải thiện và đổi mới.