Các mục rất rõ ràng nhưng khi lập BCTN, các DN đã thay đổi trật tự các nội dung một cách tùy tiện. Với cách sắp xếp thứ tự lộn xộn như vậy, để tìm kiếm thông tin cần thiết, chắc chắn người sử dụng sẽ phải đọc hết báo ...

Bên cạnh đó, nhiều nội dung không được đa số các DN không trình bày như Phân tích những biến động-những thay đổi lớn so với dự kiến, Giá trị sổ sách tại thời điểm 31/12, Những thay đổi về vốn cổ đông hoặc Giải trình về ...

13% 23% 64% CTCP niêm yết. Khảo sát thu được 121 phiếu hợp lệ, trong đó nhà đầu tư chiếm 64%, chuyên gia chiếm 23% và CTCP niêm yết chiếm 13%. Các đối tượng khảo sát có trình độ chủ yếu là thạc sĩ, chiếm 45%, đại học chiếm 39% còn ...

Đối với các tổ chức niêm yết đăng ký giao dịch; công ty đại chúng tổ chức phát hành trái phiếu ra công chúng; công ty chứng khoán; công ty quản lý quỹ; công ty chứng khoán thành viên và công ty đầu tư chứng khoán đại chúng [9]. BCTN ...

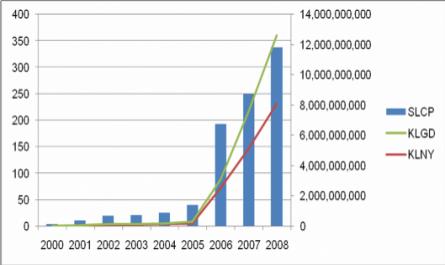

Từ khi ra đời đến nay, TTCK Việt Nam đã trải qua nhiều giai đoạn phát triển khác nhau. Giai đoạn từ năm 2000 đến năm 2005 có thể coi là giai đoạn chập chững bước đi của TTCK nên thị trường còn chưa thu hút được sự quan tâm của ...

Trong năm tài chính; phân tích hoạt động kinh doanh điển hình của các chi nhánh, các đơn vị thành viên; tổng quan về chiến lược và kế hoạch phát triển trong tương lai của DN. - Tính nhân quyền và trách nhiệm xã hội thể hiện rất rõ các ...

- Cơ chế quản lý: CTCP niêm yết có cơ chế quản lý tập trung cao, tách bạch rõ giữa quan hệ sở hữu và quan hệ quản lý. Quan hệ giữa HĐQT và BGĐ là quan hệ quản trị công ty. Quan hệ giữa BGĐ và cấp dưới, người lao động là quan hệ ...

Sách nhiều lĩnh vực trong cuộc sống như thỏa thuận với người lao động, chính sách thương mại, chính sách tài khóa năm… Trên thế giới, tổ chức Thiết lập chuẩn mực kế toán quốc tế (IASCF) ra đời vào năm 1973, đánh dấu một thành ...

Tiêu thức khác nhau như xét theo nội dung thông tin phản ánh, tính chất thông tin phản ánh, nguồn thu thập thông tin… Xét về nội dung phản ánh, thông tin trong BCTN thường bao gồm các thông tin tổng quát về hoạt động kinh doanh, về mục tiêu, ...

Cũng có nhiều nghiên cứu đi tìm hiểu về độ tin cậy của BCTN thông qua các thông điệp của nhà quản trị DN. Thông qua các thông tin công bố, các nhà quản trị muốn hiện thực hóa những điều có thể nhằm thuyết phục người đọc báo ...

Trang 51, Trang 52, Trang 53, Trang 54, Trang 55, Trang 56, Trang 57, Trang 58, Trang 59, Trang 60,