TT Tác giả Quốc gia Chủ đề nghiên cứu Phương pháp nghiên cứu Đối tượng khảo sát Phương pháp chọn mẫu Qui mô mẫu 35 Xin He và Huina Xiao (2019) Trung Quốc Tuân thủ thuế trong nền kinh tế đang phát triển Phỏng vấn Chủ DN và kế toán ...

TT Tác giả Quốc gia Các yếu tố về nhân khẩu học Các yếu tố khác Tuổi Giới tính Trình độ Địa phương/Đất nước Văn hóa Tôn giáo Thu nhập Kinh nghiệm Nghề nghiệp Số năm hoạt động kinh doanh Vốn của DN Uy tín của DN Số lượng ...

TT Tác giả, năm Quốc gia Chủ đề nghiên cứu Lý thuyết, mô hình nghiên cứu Biến độc lập (hoặc các yếu tố liên quan đến TTT) Biến phụ thuộc Kết quả nghiên cứu 48 Andi Nurwanah và cộng sự (2018) Indonesia Các yếu tố quyết định tuân ...

Bảng 2. Tổng quan về lý thuyết nền tảng và các yếu tố ảnh hưởng đến hành vi tuân thủ thuế TT Tác giả, năm Quốc gia Chủ đề nghiên cứu Lý thuyết, mô hình nghiên cứu Biến độc lập (hoặc các yếu tố liên quan đến TTT) Biến phụ ...

166 109. Malik and Younus (2020), ‘Voluntary Tax-compliance Behavior in SMEs; Evidence from Pakistan and Turkey’, Review of Economics and Development Studies , Vol. 6 (4) 2020, 905 – 918. 110. Matthias Kasper, Christoph Kogler, Erich Kirchler (2014), ‘Tax policy and the news: An empirical ...

DANH MỤC TÀI LIỆU THAM KHẢO 1. Abba Ya’u, Natrah Saad (2019), ‘Fairness Perceptions and Voluntary Tax Compliance in Nigeria: The Moderating Role of Trust’, Global Business Management Review , 11 (1) 54-76. 2. Abdul Hamid, S. (2014), Tax Compliance Behaviour of Tax Agents: A Comparative ...

Không thay đổi bởi chế tài, xử phạt chưa thực sự đủ tính răn đe để hướng người nộp thuế có nhiều hành vi tuân thủ hơn nhiều. Do đó, để tăng tuân thủ ở người nộp thuế thì bên cạnh tần suất kiểm tra thì cần tăng cường ...

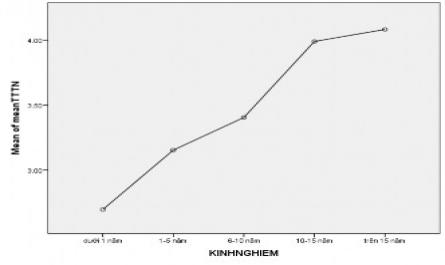

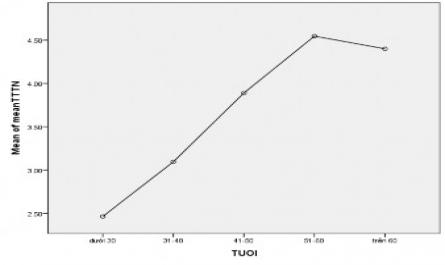

Hình 4.7. Mối quan hệ giữa số năm hoạt động kinh doanh và TTT tự nguyện Nguồn: Kết quả phân tích dữ liệu bởi SPSS 22.0 4.3.4.2. Khác biệt về hành vi tuân thủ thuế bắt buộc theo số năm hoạt động kinh doanh Để kiểm định sự khác ...

Như vậy, sau kiểm định giả thuyết cho thấy mối quan hệ giữa các biến và ảnh hưởng của các biến độc lập, trung gian, điều tiết đến biến phụ thuộc hành vi tuân thủ thuế tự nguyện và hành vi tuân thủ thuế bắt buộc như sau: ...

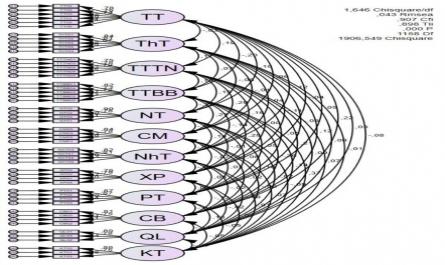

4.2.2.3. Kết quả phân tích nhân tố khẳng định (CFA) Từ kết quả phân tích EFA, ta có 12 yếu tố chính thức được sử dụng trong mô hình nghiên cứu. Để đánh giá mô hình và các thang đo có đạt yêu cầu của một mô hình, thang đo tốt hay ...

Trang 73, Trang 74, Trang 75, Trang 76, Trang 77, Trang 78, Trang 79, Trang 80, Trang 81, Trang 82,