Cách thức và quy mô hoạt động khác nhau, nhưng tất cả đều có nhiệm vụ chung là mua lại các khoản nợ đang bị tồn đọng của ngân hàng để xử lý, bán ra thu hồi vốn về. Và điều quan trọng nhất là phải làm sao để các tổ chức ...

Nhà đầu tư MBS. Các bảo hiểm này được bán ra với mục đích bảo đảm cho các nhà đầu tư MBS trong trường hợp những người vay tiền mua nhà không trả được nợ và làm cho MBS mất giá thì sẽ được bồi thường. Trong thời kỳ hoàng ...

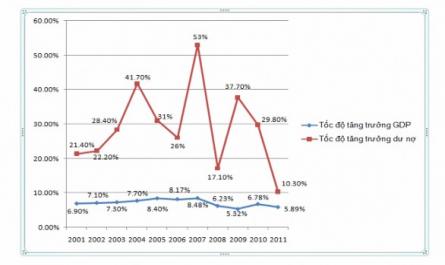

Cụ thể, chỉ riêng năm 2009, các NHTM Trung Quốc đã cho vay tới 9.600 tỷ NDT (1.400 tỷ USD). Các khoản cho vay có thể bị thất thoát tăng lên tới 201,6 tỷ NDT. Động thái này đã làm dấy lên sức ép lạm phát cũng như nỗi lo kinh tế tăng ...

Thứ hai : Sự can thiệp quá đà theo lối mòn của chính phủ trong cách thức quản lý nội bộ các định chế tài chính. Gần như ở đây không có khái niệm về phá sản, vì các định chế tài chính luôn được chính phủ đứng ra bảo lãnh. Do ...

Biện pháp này được ngân hàng sử dụng nhằm tận thu nợ xấu, khắc phục và xử lý được nợ tồn đọng, làm trong sạch, lành mạnh bảng cân đối kế toán, đảm bảo ngân hàng hoạt động an toàn, hiệu quả và phát triển bền vững. ...

Chất lượng và khả năng thực hiện nghĩa vụ theo hợp đồng. gian khách hàng đang vay vốn . Kiểm tra, kiểm soát (8) Ngân hàng cần kiểm tra, kiểm soát mọi thông tin liên quan đến khách hàng vay vốn. Không để ngân hàng bị bất ngờ vì phát ...

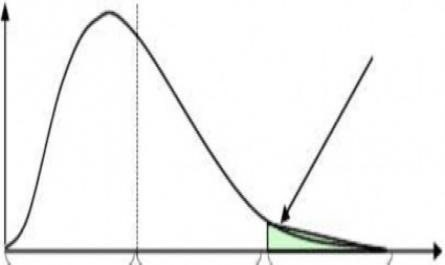

( UL – Unexpected Losses ) và các thiệt hại dự đoán được trước ( EL – Expected Losses ). Hàm số hệ số rủi ro được sử dụng làm cơ sở tính toán nhu cầu vốn cần thiết cho các thiệt hại không mong đợi (UL). Phần thiệt hại có thể ...

Để biến các mục tiêu quản lý nợ xấu trở thành hiện thực thì chúng ta phải nghiên cứu nội dung của việc quản lý nợ xấu là gì? Việc quản lý nợ xấu được tiến hành theo một trình tự nhất định, bao gồm những vấn đề sau: ...

Quan điểm về nợ xấu cũng có sự khác biệt. Nếu đứng dưới góc nhìn của các NHTM thì nợ xấu có thể hiểu là những khoản cho vay không có khả năng sinh lời hay những khoản cho vay không còn hoạt động ( NPLs: non – performing loans). Những ...

Thứ ba: Tác giả khẳng định mô hình quản lý rủi ro tín dụng tổng thể là mô hình hiệu quả trong việc quản lý nợ xấu cho các NHTM Việt Nam. Khác với các nghiên cứu trước cho rằng chỉ có các ngân hàng lớn với tiềm lực tài chính ...

Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18,