Hình 2.1: Quy trình FTP Khả năng kiểm soát rủi ro lãi suất và rủi ro thanh khoản theo quy trình FTP được các ngân hàng đánh giá là rất tốt và phù hợp với thông lệ quốc tế. Đây được xem là ưu điểm lớn nhất mà quy trình này mang lại ...

Tuy nhiên, có thể khẳng định rủi ro tác nghiệp đối với hệ thống NHTM Việt Nam hiện nay rất lớn, đặc biệt khi thị trường tài chính, tiền tệ, ngân hàng mở cửa trong tiến trình hội nhập kinh tế quốc tế. Rủi ro tác nghiệp có thể ...

Trong số các hoạt động kinh doanh của NHTM thì tín dụng là hoạt động kinh doanh chủ yếu nhưng rủi ro lớn, hiệu quả đạt được không tương xứng với mức độ rủi ro thực tế đã và đang tiếp tục là nguyên nhân tạo ra nguy cơ đe dọa ...

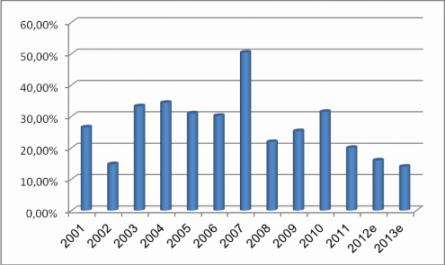

Ngân hàng đã áp dụng nhiều biện pháp hành chính bao gồm áp dụng mức trần cho tăng trưởng tín dụng (20% cho năm 2011), lãi suất tiền gửi (lãi suất tiền gửi VNĐ mức trần là 14%, lãi suất tiền gửi bằng đồng USD với mức trần là 2% ...

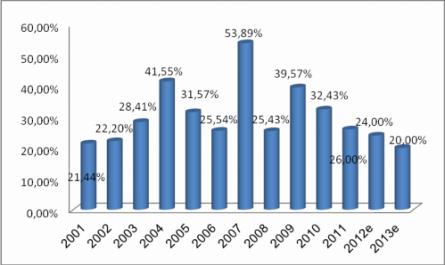

Biểu đồ 2.3: Diễn biến tăng trưởng tín dụng giai đoạn 2001 – 2013e Nguồn: BMI Sự tăng mạnh về vốn đầu tư vào Việt Nam từ năm 2005 – 2007 dẫn tới tăng trưởng tín dụng của nền kinh tế đạt mức cao 53,89% vào năm 2007. Hậu quả là ...

1.3.3. Bài học rút ra từ thực tiễn áp dụng Hiệp ước Basel trong quản trị rủi ro tại một số nước trên thế giới Thứ nhất, Hiệp ước Basel và các quy định, hướng dẫn trong Hiệp ước là những chuẩn mực quốc tế về quản trị ...

Tiêu chuẩn quốc tế mới vào những quy định riêng của các quốc gia. Theo đó, các nước thành viên Basel sẽ bắt đầu thực hiện lộ trình chuyển đổi các tiêu chuẩn về vốn mới từ ngày 01/01/2013, đồng nghĩa với việc các nước này sẽ ...

Có lỏng chất lượng cao (high quality liquid assets) để vượt qua những tình huống khó khăn, kể cả trong tình huống có sự tổn thất lớn của cả nguồn vốn bảo đảm lẫn nguồn vốn không bảo đảm. ii. Nhóm các nguyên tắc về hệ thống ...

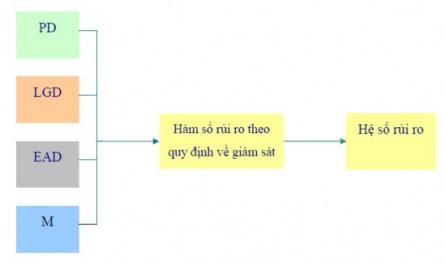

Sát. Yếu tố rủi ro – ước tính biến số rủi ro của các ngân hàng hoặc cơ quan giám Hàm số về hệ số rủi ro – các phương tiện giúp thành tố rủi ro được chuyển đổi thành tài sản có rủi ro và từ đó tính toán nhu cầu ...

Hiệp ước Basel I gồm 3 phần: Phần 1 nói về các yếu tố tạo thành vốn; Phần 2 đề cập đến hệ thống các tỷ trọng rủi ro và Phần 3 bàn về tỷ lệ vốn mục tiêu. Theo Basel I, vốn của ngân hàng (vốn tự có) sẽ bao gồm vốn gốc (hay ...

Trang 33, Trang 34, Trang 35, Trang 36, Trang 37, Trang 38, Trang 39, Trang 40, Trang 41, Trang 42,