2.13 Đánh giá việc xác định GHTD cho KH - Căn cứ số liệu về dư nợ vay và số dư cam kết ngoại bảng theo khách hàng, thông tin vê tình hình cấp GHTD cho KH tại CN, lọc các trường hợp: - KH thuộc đối tượng phải xác định GHTD (dư nợ ...

1. Đúng nội dung, thẩm quyền phê duyệt - Chọn mẫu nghiệp vụ tạm ứng, kiểm tra tới chứng từ, xem nội dung tạm ứng (tạm ứng để chi tiêu, mua sắm…phục vụ hoạt động KD của NGÂN HÀNG), thẩm quyền phê duyệt tạm ứng, đảm bảo ...

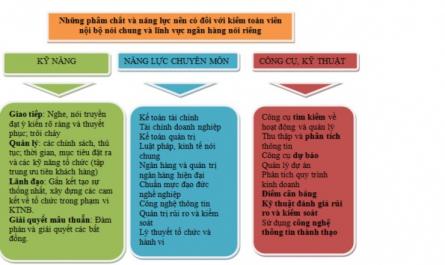

Chưa từng nghe nói 0 Hiểu biết cơ bản 72/72 Hiểu và vận dụng có sự trợ giúp của người khác 65/72 Hiểu, vận dụng độc lập để giải quyết tình huống 38/72 22. Đơn vị tổ chức học tập, đào tạo, bồi dưỡng chuyên môn cho KTNB ngân ...

DANH MỤC TÀI LIỆU THAM KHẢO Tài liệu tiếng Việt 1. Bộ môn Kiểm toán, Khoa Kế toán - Học viện Tài chính (2009), Giáo trình Lý thuyết kiểm toán , Học viện Tài chính, Nhà xuất bản Tài chính, Hà Nội. 2. Bộ môn Kế toán ngân hàng, Khoa Ngân ...

Sơ đồ 3.5: Mối quan hệ của kiểm toán nội bộ với các bộ phận trong tổ chức quản lý rủi ro tác nghiệp tại các NHTM nhà nước Hội đồng quản trị - Chấp thuận CS QLRRTN/Khuôn khổ - Đảm bảo chiến lược rủi ro phù hợp Ban điều ...

Hướng ngành nghề, môi trường kinh doanh, khối lượng và tính phức tạp của giao dịch,…). Từ ma trận rủi ro (bảng 3.4) để xác định các đơn vị được kiểm toán có hồ sơ rủi ro cao, trung bình hay thấp. Từ đó để quyết định tần ...

Động ngân hàng Việt Nam đã có sự thay đổi đáng kể với sự phát triển hệ thống tổ chức tín dụng đa dạng về sở hữu, quy mô và loại hình; xây dựng và triển khai các bộ Luật, văn bản dưới Luật, các chuẩn mực và thông lệ ...

Mặc dù thuộc bộ phận quản lý cấp cao nhưng kiểm toán nội bộ chưa phát huy hết chức năng của mình. Mối quan hệ giữa bộ phận kiểm toán nội bộ với các bộ phận khác trong ngân hàng chưa hiệu quả, một phần lý do quan trọng là vai ...

- Thực hiện chức năng kiểm tra, đánh giá: Các kiểm toán viên nội bộ thực hiện kiểm tra, đánh giá các thông tin được kiểm toán; xây dựng quy trình kiểm toán nội bộ, phát triển, bổ sung các phương pháp kiểm toán nội bộ, phạm vi ...

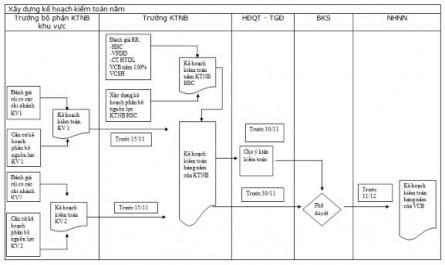

Bảng 2.12: Quy trình xây dựng kế hoạch kiểm toán năm Nguồn: Tài liệu đào tạo kiểm toán nội bộ VCB, năm 2012. (*) Phụ lục 2.7: Mẫu kế hoạch kiểm toán năm của VCB; và Phụ lục 2.8: Kế hoạch phân bổ nguồn nhân lực kiểm toán. (2) Kế ...

Trang 293, Trang 294, Trang 295, Trang 296, Trang 297, Trang 298, Trang 299, Trang 300, Trang 301, Trang 302,

![Các Bước Của Cuộc Kiểm Toán Dựa Vào Rủi Ro [36]](https://tailieuthamkhao.com/uploads/2022/04/21/hoan-thien-qua-trinh-va-to-chuc-bo-may-kiem-toan-noi-bo-trong-cac-ngan-hang-14-1-445x306.jpg)