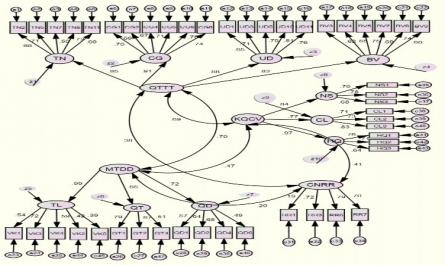

Bảng 4.18 Sự khác biệt các chỉ tiêu giữa khả biến và bất biến từng phần theo tính chất sở hữu Mô hình so sánh ᵡ^2 df P CMIN/df TLI CFI RMSEA Bất biến từng phần 2779.084 1598 0.000 1.739 0.884 0.892 0.035 Khả biến 2774.267 1594 0.000 1.740 0.884 ...

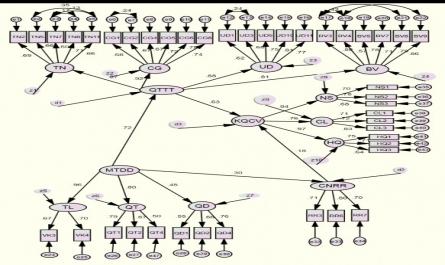

Chi- bình phương= 1642.364; df=797, p=0.000 CMIN/df = 2.064; TLI = 0.913; CFI = 0.92; RMSEA = 0.043 (Kết quả R 2 - Square Multiple Correlations- thể hiện ở Phụ lục 5) Hình 4.4 Kết quả SEM mô hình nghiên cứu chính thức 4.5.2 Kiểm định giả thuyết Kết quả ...

Phương sai trích. (i)Kiểm định mức độ phù hợp với thực tế. Kiểm định Chi-bình phương vẫn cho thấy mô hình chỉ đạt mức khác biệt không có ý nghĩa ở mức 5%. Kết quả này một phần cũng do kích thước mẫu lớn (n= 574). Tuy nhiên ...

Đối đều nếu chia theo tính chất công việc của người được phỏng vấn. Cũng do đặc điểm cơ cấu tổ chức của một NHTM, mỗi ngân hàng có 1 hội sở chính và từ 1 đến 2 sở giao dịch nhưng có đến hàng trăm chi nhánh và phòng giao ...

Bảng 4.5 Phân tích nhân tố EFA của khái niệm quản trị tri thức Biến quan sát Nhân tố Chuyển giao tri thức Bảovệ tri thức Thu nhận tri thức Ứng dụng tri thức Eigencevalue=1.199; TVE= 62,514% Trọng số nhân tố CG2 .857 CG4 .825 CG1 .672 CG5 .542 CG6 ...

Kết luận chương 3 Dựa vào cơ sở lý thuyết chương 1 và kết quả nghiên cứu định tính chương 2, phần đầu của chương 3 tác giả xây dựng 05 giả thuyết nghiên cứu. Cụ thể: Giả thuyết H1: Quản trị tri thức tác động trực tiếp, cùng ...

Cơ sở lý thuyết Bối cảnh ở Việt Nam NC định tính Giả thuyết và mô hình lý thuyết Xây dựng bộ biến đo lường các khái niệm Phân tích nhân tố khám phá NC định lượng sơ bộ Bộ biến đo lường chính thức Kiểm định: Mô hình ...

CHƯƠNG 3. XÂY DỰNG GIẢ THUYẾT, MÔ HÌNH NGHIÊN CỨU VÀ PHƯƠNG PHÁP KIỂM ĐỊNH. Chương 1 cung cấp cơ sở lý thuyết về các khái niệm nghiên cứu đồng thời tổng kết các nghiên cứu liên quan. Nhiều câu hỏi nghiên cứu đã được tác giả ...

Ở các NHTM Việt Nam chưa hình thành được xu hướng MTĐĐ một cách thật sự rõ ràng nhưng dường như đang dung hoà theo xu hướng tư lợi tổ chức và quy chuẩn. Hoặc chí ít, lãnh đạo Ngân hàng nhìn nhận MTĐĐ ở các Ngân hàng mình có ...

Tri thức ngân hàng còn được thu nhận từ tri thức của từng nhân viên. Việc nhân viên sử dụng kiến thức và kỹ năng để làm tốt các công việc của mình và phối hợp làm việc một cách hiệu quả với các thành viên khác trở thành ...

Trang 713, Trang 714, Trang 715, Trang 716, Trang 717, Trang 718, Trang 719, Trang 720, Trang 721, Trang 722,