Được hay kết quả hoạt động là mục tiêu cuối cùng định hướng toàn bộ hoạt động của DN. Mọi thành viên được tham gia vào quá trình thực hiện nhiệm vụ. Điều này, giúp DN thích nghi cao với các tình huống bất ngờ từ thị ...

Đồng thời cần hết sức quan tâm đến các các yếu tố cấu thành của KSNB như: môi trường kiểm soát, hoạt động kiểm soát, đánh giá rủi ro, giám sát, thông tin và truyền thông để đáp ứng tốt nhất mục tiêu KSNB mà DN đặt ra. 5.1.7. ...

KẾT LUẬN CHƯƠNG 4 Trong chương 4, tác giả đã trình bày kết quả nghiên cứu định lượng chính thức bao gồm các nội dung: đánh giá thực trạng về KSNB của các DNBHPNT; thống kê mô tả mẫu nghiên cứu; kiểm định độ tin cậy của thang ...

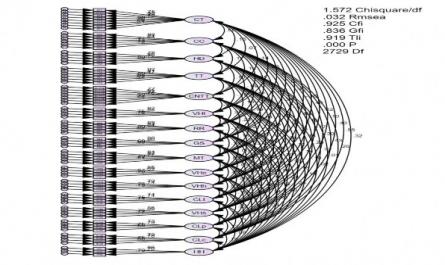

0,032 (< 0,08) đều phù hợp. Do vậy, mô hình phù hợp hay tương thích với dữ liệu nghiên cứu. Ngoài ra, cần xem xét thêm một số vấn đề về độ tin cậy thang đo, giá trị hội tụ, tính đơn nguyên và giá trị phân biệt. - Đánh giá độ ...

Viên hay nhân viên điều tra nhiều khi không độc lập và có lợi ích liên quan, vì vậy báo cáo giám định/điều tra không khách quan, không phản ánh đúng bản chất, nguyên nhân tổn thất, dẫn đến DN vẫn phải chi trả bồi thường cho những ...

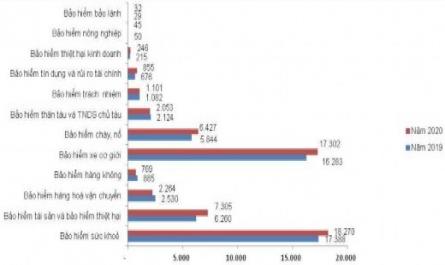

Năm 2019, trong đó có một số nghiệp vụ có tốc độ tăng trưởng cao là: BH tín dụng và rủi ro tài chính tăng 26,49%; BH tài sản và BH thiệt hại tăng 16,68%; BH thiệt hại kinh doanh tăng 14,61%; BH cháy, nổ tăng 9,97%; BH bảo lãnh tăng 9,01%; BH xe ...

- Giám sát (GS) : Theo nghiên cứu này, giám sát là quá trình đánh giá chất lượng của KSNB theo thời gian. Giám sát bao gồm giám sát thường xuyên và giám sát định kỳ (COSO, 2013). Theo Springer (2004) cho rằng đánh giá hiệu suất của KSNB phải ...

Chiến lược phân tích Jusoh và Parnell (2008); Jokipii và cộng sự (2009); Jokipii (2010); Oyedijo và Akewusola (2012); Kiptui (2014) CLp1 Doanh nghiệp cố gắng cung cấp các sản phẩm, dịch vụ phù hợp nhất với nhu cầu của khách hàng CLp2 Doanh nghiệp làm ...

Các nhân tố Không ảnh hưởng Ít ảnh hưởng Ảnh hưởng Ảnh hưởng mạnh Ảnh hưởng rất mạnh Số đối tượng trả lời Số ý kiến % Số ý kiến % Số ý kiến % Số ý kiến % Số ý kiến % Thông tin và truyền thông 0 0% 0 0% 1 5% 7 35% 12 60% ...

(Changchit và cộng sự, 2001; COSO, 1992; COSO, 2013). COSO (1992, 2013) cũng đã nhấn mạnh trách nhiệm của ban quản lý đối với KSNB và đề nghị nhà quản lý báo cáo về trách nhiệm của họ trong báo cáo hàng năm. Nghiên cứu này quan tâm mối quan ...

Trang 16, Trang 17, Trang 18, Trang 19, Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25,