về tác động của rủi ro quốc gia đến MXHTN của các NHTM tại quốc gia đó. Đồ thị

4.1 và 4.2 minh họa tác động của biến Coutry_Rating và Bicra lên xác suất phân loại NHTM vào các MXHTN khác nhau.

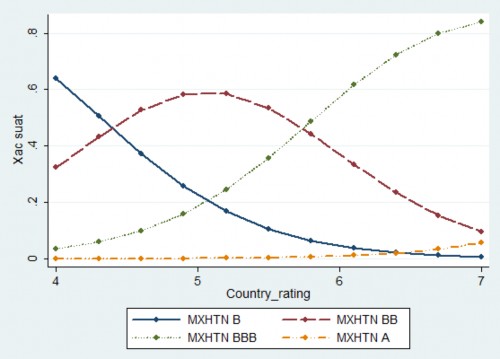

Đồ thị 4.1: Tác động của biến Coutry_Rating đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế mới nổi

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Đồ thị 4.2: Tác động của biến Bicra đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế mới nổi

Có thể bạn quan tâm!

-

Phân Tích Phương Sai Một Yếu Tố Các Chỉ Tiêu Tài Chính Nhtm Theo Từng Mxhtn

Phân Tích Phương Sai Một Yếu Tố Các Chỉ Tiêu Tài Chính Nhtm Theo Từng Mxhtn -

Tần Suất Xuất Hiện Của Các Biến Giải Thích Có Hệ Số Hồi Quy Có Ý Nghĩa Thống Kê Trong Các Mô Hình Ordered Logit Trên Các Mẫu Dữ Liệu

Tần Suất Xuất Hiện Của Các Biến Giải Thích Có Hệ Số Hồi Quy Có Ý Nghĩa Thống Kê Trong Các Mô Hình Ordered Logit Trên Các Mẫu Dữ Liệu -

Mô Hình Ordered Logit Trên Mẫu Dữ Liệu Các Nhtm Tại Các Nền Kinh Tế Mới Nổi Với Giả Định Phương Sai Thay Đổi

Mô Hình Ordered Logit Trên Mẫu Dữ Liệu Các Nhtm Tại Các Nền Kinh Tế Mới Nổi Với Giả Định Phương Sai Thay Đổi -

Tác Động Của Các Chỉ Tiêu Tài Chính Đến Mxhtn Của Nhtm Tại Các Nền Kinh Tế Phát Triển

Tác Động Của Các Chỉ Tiêu Tài Chính Đến Mxhtn Của Nhtm Tại Các Nền Kinh Tế Phát Triển -

Các yếu tố ảnh hưởng đến mức xếp hạng tín nhiệm của ngân hàng thương mại – nghiên cứu tại các nền kinh tế phát triển và các nền kinh tế mới nổi - 13

Các yếu tố ảnh hưởng đến mức xếp hạng tín nhiệm của ngân hàng thương mại – nghiên cứu tại các nền kinh tế phát triển và các nền kinh tế mới nổi - 13 -

Các yếu tố ảnh hưởng đến mức xếp hạng tín nhiệm của ngân hàng thương mại – nghiên cứu tại các nền kinh tế phát triển và các nền kinh tế mới nổi - 14

Các yếu tố ảnh hưởng đến mức xếp hạng tín nhiệm của ngân hàng thương mại – nghiên cứu tại các nền kinh tế phát triển và các nền kinh tế mới nổi - 14

Xem toàn bộ 120 trang tài liệu này.

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Căn cứ trên đồ thị 4.1 và 4.2, ta dễ dàng nhận thấy tác động tích cực của biến Country_rating và Bicra đến xác suất phân loại NHTM vào các MXHTN khác nhau. Cụ thể, khi giá trị của biến Country_rating và Bicra tăng lên thì xác suất phân loại NHTM vào MXHTN B giảm liên tục, đồng thời xác suất phân loại NHTM vào MXHTN BBB tăng dần. Riêng đối với xác suất phân loại NHTM vào MXHTN A thì biến Country_rating và Bicra chỉ làm tăng xác suất này khi biến Country_rating và Bicra có giá trị 7 tương ứng với MXHTN A.

4.6.1.2 Tác động của yếu tố sở hữu đến MXHTN của NHTM tại các nền kinh tế mới nổi

Từ kết quả hồi quy của mô hình nghiên cứu trong bảng 4.9, ta có thể thấy được yếu tố sở hữu có tác động rất lớn đến MXHTN của các NHTM. Cụ thể, biến Government có tác động cùng chiều đối với MXHTN cho thấy các NHTM thuộc sở hữu của chính phủ các nước nơi NHTM có trụ sở sẽ có cơ hội nhận được MXHTN tốt hơn các NHTM khác. Dựa vào kết quả phân tích tác động biên trong bảng 4.22 đã trình bày ở trên, ta có thể thấy rằng các NHTM thuộc sở hữu của chính phủ các nước nơi NHTM có trụ sở, có xác suất được phân loại vào MXHTN A hay MXHTN BBB cao hơn các NHTM khác có cùng các đặc điểm còn lại lần lượt ở mức 1.22% và 25.41%. Tương tự, biến Group cũng có tương quan thuận với MXHTN. Điều này cho thấy các NHTM thuộc sở hữu của các tập đoàn tài chính quốc tế có quy mô lớn và có

MXHTN từ A trở lên cũng có xác suất được phân loại vào MXHTN A hay MXHTN BBB cao hơn các NHTM khác ở mức 19.81% và 36.23%. Kết quả này cũng phù hợp với quan điểm đánh giá MXHTN của NHTM của các tổ chức xếp hạng tín nhiệm vì các đơn vị này nhận định rằng chính phủ hay các tập đoàn tài chính sẽ có xu hướng hỗ trợ về tài chính cho các NHTM mà họ có phần góp vốn sở hữu bằng nhiều hình thức khác nhau. Nghiên cứu của Iannotta và cộng sự (2010) cũng đã chứng minh rằng các NHTM thuộc sở hữu của nhà nước thường có mức xếp hạng rủi ro trái phiếu phát hành tốt hơn các NHTM thuộc sở hữu của tư nhân. Ngoài ra, Roy (2005) cũng kết luận rằng các NHTM thuộc sở hữu của chính phủ có cơ hội nhận được các đánh giá MXHTN tốt hơn các NHTM khác. Mặt khác, Lassoued và cộng sự (2016) đã chỉ ra rằng sở hữu của các tập đoàn tài chính nước ngoài có uy tín tại các NHTM ở các nền kinh tế mới nổi góp phần đa dạng hóa các sản phẩm dịch vụ ngân hàng và tạo điều kiện thuận lợi cho các NHTM này tiếp cận với thị trường vốn quốc tế. Ngoài ra, việc này cũng có tác dụng cải thiện chất lượng nguồn nhân lực, nâng cao trình độ quản lý và thúc đẩy việc ứng dụng công nghệ hiện đại trong quản trị ngân hàng. Do vậy, yếu tố vốn sở hữu của các tập đoàn tài chính nước ngoài có tác động rất tích cực đến MXHTN của các NHTM tại các nền kinh tế mới nổi.

4.6.1.3 Tác động của yếu tố quy mô đến MXHTN của NHTM tại các nền kinh tế mới nổi

Yếu tố quy mô NHTM, phản ánh bởi giá trị tổng tài sản NHTM, có tác động cùng chiều với MXHTN. Điều này ngụ ý rằng, các NHTM có quy mô tổng tài sản càng lớn thì càng có nhiều khả năng nhận được MXHTN tốt. Lý giải điều này, Goddard và cộng sự (2004) cho rằng các NHTM có quy mô tài sản lớn có lợi thế từ hiệu quả kinh tế theo quy mô và các đơn vị này được hưởng lợi từ sức mạnh thị trường của bản thân để tạo ra mức lợi nhuận trên mức bình thường. Cụ thể, các ngân hàng có quy mô lớn sẽ có nhiều khả năng tận dụng được lợi thế về quy mô và mạng lưới hoạt động để tạo ra những lợi thế nhất định trong hoạt động cho vay cũng như huy động vốn và tiết giảm được những chi phí cố định hơn so với các đơn vị có quy mô nhỏ. Ngoài ra, theo Smirlock và cộng sự (1985), các NHTM có quy mô lớn thường có mức độ đa dạng hóa các sản phẩm dịch vụ và các khoản cho vay tốt hơn các NHTM có quy mô nhỏ và điều này làm giảm bớt mức độ rủi ro trong hoạt động của các đơn vị này so với các đơn vị có quy mô nhỏ. Từ đó, ta có thể thấy được rằng

quy mô tổng tài sản có tác động rất tích cực đến khả năng sinh lợi, làm giảm thiểu mức độ rủi ro và vì vậy làm gia tăng MXHTN của NHTM. Bên cạnh đó, chính phủ các nước cũng thường có xu hướng hỗ trợ nhằm cải thiện tình hình cho các NHTM có quy mô lớn khi cần thiết để duy trì sự ổn định chung cho hệ thống ngân hàng. Cụ thể, theo Boyd và Runkle (1993) thì sự sụp đổ của các NHTM có quy mô lớn gây ra nhiều lo ngại cho các cơ quan giám sát hoạt động ngân hàng hơn so với sự phá sản của các NHTM có quy mô nhỏ. Bởi vì điều này có thể gây ra những bất ổn vĩ mô cho nền kinh tế. Do vậy, các NHTM lớn thường nhận được sự hỗ trợ của chính phủ khi cần thiết. Kết quả tác động của yếu tố quy mô đến MXHTN trong luận án tương đồng với hầu hết các kết quả của các nghiên cứu thực nghiệm về MXHTN của NHTM đã đề được cập trong luận án. Tác động của quy mô tổng tài sản NHTM (biến LnAss) đến xác suất phân loại NHTM vào các MXHTN khác nhau được minh họa chi tiết qua đồ thị

4.3 phía dưới.

Đồ thị 4.3: Tác động của biến LnAss đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế mới nổi

LnAss

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Căn cứ trên đồ thị 4.3, ta có thể thấy được rằng tác động của quy mô tổng tài sản đến xác suất phân loại các NHTM vào các MXHTN khác nhau được thể hiện khá rõ nét. Khi quy mô tổng tài sản tăng thì xác suất phân loại các NHTM vào MXHTN BBB tăng rõ rệt. Đồng thời, ta thấy rằng chỉ có những NHTM có quy mô tổng tài sản

thuộc nhóm lớn nhất trong mẫu dữ liệu mới có cơ hội nhận được các MXHTN A. Mặt khác, xác suất phân loại các NHTM có quy mô tổng tài sản lớn này vào các MXHTN BB hay B gần như bằng 0. Ngược lại, các NHTM thuộc nhóm các NHTM có quy mô tổng tài sản nhỏ trong mẫu dữ liệu quan sát thì có xác suất bị phân loại MXHTN BB hay B cao hơn hẳn so với xác suất được phân loại vào MXHTN A hay BBB.

4.6.1.4 Tác động của các chỉ tiêu tài chính đến MXHTN của NHTM tại các nền kinh tế mới nổi

Bên cạnh đó, từ kết quả mô hình hồi quy cũng cho thấy tốc độ tăng trưởng tổng tài sản bình quân 3 năm và tỷ lệ nợ quá hạn/tổng dư nợ có tác động ngược chiều tới MXHTN và hệ số hồi quy của các biến giải thích AssGrow và LoanLoss_Ln đại diện cho các chỉ tiêu này đều có ý nghĩa thống kê ở mức 1%. Điều đó cho thấy các NHTM có tốc độ tăng trưởng quy mô tổng tài sản quá nhanh sẽ có nhiều nguy cơ bị phân loại vào MXHTN thấp. Kết quả này tương đồng với kết quả nghiên cứu của Köhler (2015), tác giả này đã chứng minh rằng các NHTM có tốc độ tăng trưởng tổng tài sản quá nhanh sẽ tiềm ẩn nhiều nguy cơ rủi ro hơn các NHTM khác. Nguyên nhân có thể do các tổ chức xếp hạng tín nhiệm quốc tế thường đánh giá thấp năng lực quản lý và điều hành của các NHTM tại các quốc gia có nền kinh tế mới nổi. Do đó, việc tăng trưởng quá nhanh của quy mô tổng tài sản trong môi trường hoạt động có nhiều biến động như tại các quốc gia có nền kinh tế mới nổi sẽ tiềm ẩn rất nhiều rủi ro cho bản thân NHTM. Bên cạnh đó, Fu và cộng sự (2014) cho rằng các nước trong khu vực Đông Nam Á (đại diện tiêu biểu cho các quốc gia thuộc nhóm các nền kinh tế mới nổi) trong một thời gian dài áp dụng chính sách mở rộng tín dụng ngân hàng để kích thích sự phát triển của nền kinh tế. Các NHTM lớn tại các quốc gia này được sử dụng như một kênh dẫn vốn cho các lĩnh vực kinh tế ưu tiên của quốc gia. Và điều này làm cho các doanh nghiệp đi vay trở nên quá lớn, quá quan trọng để có thể phá sản và đồng thời cũng làm cho quy mô tài sản của các NHTM tăng trưởng nhanh chóng. Tuy nhiên, điều này cũng làm cho các NHTM mất đi động lực để xây dựng một chính sách tín dụng hợp lý và an toàn. Kết quả là các NHTM này phải đối mặt với sự gia tăng nhanh chóng của những rủi ro trong hoạt động tín dụng.

Ngoài ra, tỷ lệ dư nợ quá hạn/tổng dư nợ là một yếu tố quan vô cùng quan trọng ảnh hưởng MXHTN của NHTM. Các NHTM có tỷ lệ quá hạn cao sẽ có nguy cơ nhận các MXHTN thấp. Kết quả này phù hợp hoàn toàn với tiêu chuẩn đánh giá chất

lượng hoạt động NHTM được các cơ quan quản lý hoạt động ngân hàng áp dụng hiện nay và cũng trùng khớp với kết quả nghiên cứu của Caporale và cộng sự (2012). Bên cạnh đó, Salvador và cộng sự (2014) tuy không sử dụng chỉ số dư nợ quá hạn/tổng dư nợ trong nghiên cứu của mình, nhưng tác giả đã chứng minh tỷ lệ dự phòng tín dụng/tổng tài sản có tác động tiêu cực đến MXHTN của NHTM. Giả sử không có sự khác biệt đáng kể về quy định trích lập dự phòng rủi ro tín dụng giữa các nước thì kết quả Salvador và cộng sự (2014) cũng ủng hộ kết quả tác động của tỷ lệ dư nợ quá hạn/tổng dư nợ đến MXHTN của NHTM trong luận án. Bởi lẽ, theo quy định phổ biến của các cơ quan quản lý hoạt động ngân hàng tại các nước, các NHTM phải tăng cường trích lập dự phòng tín dụng khi dư nợ quá hạn gia tăng.

Đồ thị 4.4: Tác động của biến AssGrow đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế mới nổi

AssGrow

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Căn cứ trên đồ thị 4.4, ta có thể thấy được xác suất để phân loại các NHTM vào MXHTN A gần như không bị tác động bởi tốc độ tăng trưởng quy mô tổng tài sản bình quân 3 năm. Tuy nhiên, khi tốc độ tăng trưởng quy mô tổng tài sản bình quân 3 năm tăng thì làm giảm xác suất phân loại các NHTM vào MXHTN BBB, đồng thời cũng làm tăng xác suất các NHTM này bị phân loại vào MXHTN BB hay B. Cụ thể, các NHTM có tốc độ tăng trưởng tổng tài sản bình quân 3 năm giao động từ mức 0 - 22% có xác suất được phân loại vào MXHTN BBB cao hơn hẳn so với xác suất được

phân loại vào các MXHTN còn lại. Tuy nhiên, các NHTM có tốc độ tăng trưởng tổng tài sản bình quân 3 năm từ 22% trở lên thì xác suất bị phân loại vào MXHTN BB và B tăng lên đáng kể. Đặc biệt, các NHTM có tốc độ tăng trưởng quy mô tổng tài sản bình quân 3 năm trên 78% thì xác suất NHTM này bị phân loại NHTM vào MXHTN B là rất lớn.

Đồ thị 4.5: Tác động của biến LoanLoss_Ln đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế mới nổi

LoanLoss_Ln

%

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Từ đồ thị 4.5, ta thấy tác động của biến LoanLoss_Ln đến xác suất phân loại các NHTM vào các MXHTN khác nhau gần như tương tự với tác động của biến AssGrow. Cụ thể, xác suất phân loại các NHTM vào MXHTN A gần như không chịu tác động của tỷ lệ dư nợ quá hạn/tổng dư nợ. Các NHTM có tỷ lệ dư nợ quá hạn/tổng dư nợ giao động trong khoảng từ 0 đến 8% có xác suất được phân loại vào MXHTN BBB cao hơn xác suất được phân loại vào các MXHTN còn lại và xác suất này giảm dần khi tỷ lệ nợ quá hạn tăng cao. Các NHTM có tỷ lệ nợ quá hạn nằm trong khoảng từ 8% đến 38% thì xác suất bị phân loại vào MXHTN BB cao hơn các xác suất được phân loại vào các MXHTN khác. Đồng thời, xác suất phân loại NHTM vào MXHTN B cũng tăng dần theo sự gia tăng của tỷ lệ nợ quá hạn. Đối với các NHTM có tỷ lệ nợ quá hạn cao (>38%) thì xác suất bị phân loại vào MXHTN B gia tăng đáng kể.

Kế đến, trong các chỉ tiêu thể hiện năng lực nguồn vốn chủ sở hữu, tác giả nhận thấy chỉ có tỷ lệ vốn chủ sở hữu/tổng nợ phải trả (biến Equ_Debt) có tác động dương đến MXHTN của NHTM với mức ý nghĩa thống kê 1%. Từ đó, ta thấy các NHTM có tỷ lệ vốn chủ sở hữu/tổng nợ phải trả cao thì có cơ hội nhận được các MXHTN tốt. Vì nguồn vốn chủ sở hữu được xem là một tấm chắn bảo vệ NHTM trước các tổn thất và rủi ro trong hoạt động. Cụ thể hơn, Mirzaei và cộng sự (2013) cho rằng những NHTM có tỷ lệ vốn chủ sở hữu/tổng tài sản cao thì có nhiều cơ hội tiếp cận được các nguồn vốn có chi phí thấp. Điều này giúp gia tăng lợi nhuận và mức độ ổn định tài chính của các NHTM này. Tương tự, kết quả nghiên cứu của Pasiouras và Kosmidou (2007) cũng chỉ ra rằng nguồn vốn chủ sở hữu dồi dào của một NHTM sẽ làm tăng mức độ uy tín của bản thân NHTM, góp phần giảm bớt chi phí huy động vốn và đồng thời làm giảm thiểu rủi ro phá sản. Các NHTM này cũng có nhiều khả năng hơn trong việc mở rộng các hoạt động và ứng phó với các rủi ro trong hoạt động. Ngoài ra, Berger và Bouwman (2013) cũng cho rằng quy mô vốn chủ sở hữu lớn thường thúc đẩy các NHTM giám sát hoạt động của các khách hàng vay chặt chẽ hơn. Điều đó trực tiếp làm giảm thiểu khả năng phá sản của các NHTM. Ngoài ra, các tác giả này cũng cho rằng, quy mô vốn chủ sở hữu lớn góp phần làm giảm rủi ro về đạo đức trong hoạt động và khả năng phá sản của các NHTM. Bởi lẽ các chủ sở hữu của các NHTM này sẽ có xu hướng lựa chọn các danh mục tài sản đầu tư ít rủi ro hơn. Kết quả của luận án về tác động của biến Equ_Debt - tỷ lệ vốn chủ sở hữu/tổng nợ phải trả đến MXHTN của NHTM không hoàn toàn trùng khớp với kết quả nghiên cứu của Matousek và Stewart (2009), Coporale và cộng sự (2012), khi các nhà nghiên cứu này cho rằng các ngân hàng có tỷ lệ vốn chủ sở hữu/tổng tài sản càng cao thì có cơ hội nhận được các MXHTN tốt. Tuy nhiên, khi tác giả thực hiện thay thế biến Equ_Debt bằng biến Equ_Ass, tỷ lệ vốn chủ sở hữu/tổng tài sản, thì hệ số hồi quy của biến Equ_Ass cũng có ý nghĩa thống kê ở mức 1% và cũng có tác động dương đến MXHTN. Bên cạnh đó, kết quả ước lượng mô hình cũng không bị ảnh hưởng đáng kể (xem phụ lục 7 về kết quả ước lượng lại mô hình Ordered logit trên mẫu dữ liệu các NHTM tại các quốc gia thuộc nhóm các nền kinh tế mới nổi khi thay thế biến Equ_Debt bằng Equ_Ass). Do vậy, ta có thể xem kết quả tìm được trong luận án này tương đồng với các kết quả nghiên cứu thực nghiệm nêu trên. Các NHTM có tỷ lệ vốn chủ sở hữu/tổng tài sản cao thì có cơ hội nhận được MXHTN tốt.

Cuối cùng, trong nhóm các chỉ tiêu thể hiện khả năng sinh lời và hiệu quả hoạt động, tác giả nhận thấy chỉ tiêu thu nhập khác từ hoạt động/tổng tài sản bình quân (biến OthIn_Ass) có tác động âm đến MXHTN của NHTM với mức ý nghĩa thống kê 1%. Kết quả này trái ngược với kết quả nghiên cứu của Köhler (2015) vì tác giả này đã chứng minh rằng việc đa dạng hóa các hoạt động kinh doanh giúp NHTM giảm rủi ro trong hoạt động. Trong thực tế, ta cũng dễ dàng thấy được đa phần các NHTM có quy mô lớn và uy tín trên thế giới đều có mở rộng hoạt động kinh doanh sang các lĩnh vực và ngành nghề liên quan như: bảo hiểm, chứng khoán, bất động sản, quản lý và khai thác tài sản, … Tuy nhiên, kết quả nghiên cứu của Berger và cộng sự (2010) lại cho rằng việc đa dạng hoạt động của các NHTM tại Trung Quốc (quốc gia thuộc nhóm các nền kinh tế mới nổi) làm gia tăng chi phí hoạt động và giảm khả năng sinh lời của các đơn vị này. Nguyên nhân vì việc đa dạng hóa hoạt động làm cho các NHTM bị pha loãng lợi thế quản lý tương đối. Bởi vì, việc đa dạng hóa này làm phát sinh các hoạt động bên ngoài lĩnh vực thành thạo của ngân hàng và làm gia tăng áp lực cạnh tranh đối với các đơn vị này. Bên cạnh đó, Haan và Poghosyan (2012) cũng đã chứng minh rằng các NHTM có tỷ lệ nguồn thu nhập ngoài lãi trong tổng thu nhập càng lớn thì mức độ biến động lợi nhuận kinh doanh của các đơn vị này càng cao. Ngoài ra, kết quả nghiên cứu của Nguyen và cộng sự (2012) đã chỉ ra rằng: trong giai đoạn nền kinh tế tăng trưởng do nhu cầu tín dụng của các doanh nghiệp và cá nhân gia tăng làm cho sự gia tăng của nguồn thu từ lãi lớn hơn sự gia tăng nguồn thu từ phí và các hoạt động kinh doanh khác. Còn trong giai đoạn nền kinh tế trì trệ, thì nguồn thu từ những sản phẩm và dịch vụ phi truyền thống của NHTM trở nên quan trọng và chiếm tỷ trọng lớn hơn vì nhu cầu về tín dụng trong thời kỳ này giảm sút. Do vậy, ta có thể phần nào lý giải được tác động của biến OthIn_Ass, tỷ lệ thu nhập khác từ hoạt động/tổng tài sản bình quân, đến xác suất phân loại NHTM vào các MXHTN khác nhau.

Đồ thị 4.6: Tác động của biến OthIn_Ass đến xác suất phân loại NHTM vào các MXHTN tại các nền kinh tế mới nổi

OthIn_Ass

%

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Căn cứ trên đồ thị 4.6, ta có thể thấy được các NHTM có tỷ lệ thu nhập khác từ hoạt động/tổng tài sản bình quân <7% thì có xác suất được phân loại vào MXHTN BBB cao hơn so với xác suất bị phân loại vào các MXHTN khác. Và khi tỷ số này tăng lên làm giảm dần xác suất phân loại NHTM vào MXHTN BBB và đồng thời làm gia tăng xác suất phân loại NHTM vào các MXHTN BB hay B.

4.6.2 Thảo luận kết quả nghiên cứu từ mô hình các yếu tố tác động đến MXHTN của NHTM tại các nền kinh tế phát triển

Căn cứ kết quả ước lượng mô hình Ordered logit trên mẫu dữ liệu các NHTM tại các nền kinh tế phát triển được trình bày trong bảng 4.12, ta có thể nhận thấy số lượng các biến giải thích là các chỉ tiêu tài chính có tác động đến MXHTN của NHTM nhiều hơn các chỉ tiêu tài chính có tác động đến MXHTN của NHTM trong mô hình Ordered logit trên mẫu dữ liệu các NHTM tại các nền kinh tế mới nổi được trình bày trong bảng 4.9.

4.6.2.1 Tác động của các yếu tố mang tính chất hệ thống đến MXHTN của NHTM tại các nền kinh tế phát triển

Đối với các yếu tố mang tính chất hệ thống, tác giả nhận thấy chỉ còn yếu tố mức độ rủi ro chung của quốc gia nơi NHTM có trụ sở là còn tác động dương đến

MXHTN của NHTM với mức ý nghĩa thống kê 1%. Hệ số hồi quy của biến Bicra, mức đánh giá rủi ro hoạt động của ngành ngân hàng tại quốc gia nơi NHTM có trụ sở, không có ý nghĩa thống kê trong mô hình. Tuy nhiên, khi tác giả thực hiện ước lượng mô hình Ordered logit với biến phụ thuộc là MXHTN của NHTM và biến giải thích là Bicra trên mẫu dữ liệu các NHTM tại các quốc gia có nền kinh tế phát triển thì hệ số hồi quy của biến Bicra vẫn có ý nghĩa thống kê và tác động dương đối với MXHTN (chi tiết xem phụ lục 8). Nhưng khi ước lượng biến Bicra đồng thời với các biến giải thích của mô hình được trình bày trong bảng 4.12 thì hệ số hồi quy của biến Bicra không có ý nghĩa thống kê nữa (chi tiết xem phụ lục 9). Nguyên nhân dẫn đến điều này có thể do tác động của biến Bicra đến MXHTN của các NHTM bị tác động của các biến giải thích còn lại trong mô hình lấn át. Ngoài ra, tại các nền kinh tế phát triển có nhiều NHTM có quy mô lớn và có phạm vi hoạt động trên nhiều quốc gia khác nhau, do vậy mức độ rủi ro đặc thù ngành ngân hàng tại quốc gia nơi NHTM này đang hoạt động có lẽ không còn có tác động quan trọng đến MXHTN của các đơn vị này nữa. Fang và cộng sự (2014) cũng đã chứng minh được rằng sự ổn định tài chính của các NHTM đa quốc gia thường ít bị ảnh hưởng bởi các yếu tố rủi ro đặc thù của ngành ngân hàng của quốc gia nơi NHTM này đang hoạt động hơn so với các NHTM thuộc sở hữu của các nhà đầu tư nội địa. Bởi lẽ, các NHTM đa quốc gia này phụ thuộc nhiều vào các ngân hàng mẹ do đó các đơn vị này ít chịu tác động bởi các yếu tố vĩ mô của quốc gia chủ nhà.

4.6.2.2 Tác động của yếu tố sở hữu đến MXHTN của NHTM tại các nền kinh tế phát triển

Đối với các yếu tố về đặc điểm sở hữu, tác giả nhận thấy các biến giải thích đại diện cho các yếu tố này đều có tác động dương đối với MXHTN của NHTM và có hệ số hồi quy có ý nghĩa thống kê ở mức 1% tương tự như đối với mô hình Ordered logit trên mẫu dữ liệu các NHTM tại các quốc gia thuộc nhóm các nền kinh tế mới nổi. Căn cứ trên kết quả đánh giá tác động biên của các biến giải thích được trình bày trong bảng 4.23, ta thấy rằng khi NHTM thuộc sở hữu của chính phủ của quốc gia nơi NHTM có trụ sở thì các NHTM này có xác suất được phân loại vào MXHTN AA và AAA cao hơn các NHTM khác có cùng đặc điểm ở mức 24.97% và 3.6%. Còn đối với các NHTM thuộc sở hữu của các tập đoàn tài chính có MXHTN từ A trở lên thì các

đơn vị này có xác suất được phân loại vào MXHTN A, AA hay AAA cao hơn các đơn vị khác có cùng đặc điểm lần lượt ở mức 5.06%, 10.8% và 1.24%.

4.6.2.3 Tác động của yếu tố quy mô đến MXHTN của NHTM tại các nền kinh tế phát triển

Từ kết quả hồi quy mô hình Ordered logit được trình bày trong bảng 4.12, ta thấy được yếu tố quy mô có tác động tích cực đến MXHTN của NHTM tại các nền kinh tế phát triển tương tự như tác động của yếu tố này đến MXHTN của NHTM tại các nền kinh tế mới nổi.

Đồ thị 4.7: Tác động của biến LnAss đến xác suất phân loại NHTM vào các MXHTN khác nhau tại các nền kinh tế phát triển

LnAss

Nguồn: Kết quả tính toán của tác giả từ mẫu dữ liệu quan sát.

Căn cứ trên đồ thị 4.7 được trình bày ở trên, ta nhận thấy các NHTM có quy mô tổng tài sản càng lớn càng có nhiều cơ hội được phân loại vào các MXHTN A và AA. Ở chiều ngược lại, các NHTM có quy mô tổng tài sản càng nhỏ càng có nhiều nguy cơ bị phân loại vào các MXHTN BBB hay BB. Ngoài ra, quy mô tổng tài sản gần như không có tác động đáng kể đến xác suất phân loại các NHTM và MXHTN B hay AAA.