Chi phí vận hành phương tiện: Chi phí vận hành phương tiện cá nhân bao gồm chi phí xăng dầu, khấu hao, thay thế phụ tùng và bảo trì. Theo nghiên cứu tại tình huống tuyến Metro số 2 _TP. Hồ Chí Minh và tính toán của tác giả, chi phí vận hành xe máy là 806 VND/km (giá cố định 2010), giai đoạn 2015-2024 và 1.612 VND/km từ 2025 trở đi. Còn chi phí vận hành xe ôtô bằng 1.343 VND/km giai đoạn 2015-2024 và 2.015 VND/km từ 2025 trở đi. Đối với xe buýt và xe tải ngoài các chi phí nói trên còn có chi phí cho người lái xe. Cụ thể như trong Bảng 6.2 sau:

Bảng 6.2 Chi phí vận hành của các loại phương tiện theo từng giai đoạn

giai đoạn 2015 -2024 | giai đoạn 2025 trở đi | |

Xe con | 1,343 | 2,015 |

Xe buýt 8-15 chỗ | 5,372 | 8,060 |

Xe buýt >15 chỗ | 6,446 | 9,672 |

Xe tải <2.5t | 3,358 | 5,038 |

Xe tải 2 trục >2.5t | 4,029 | 7,053 |

Xe tải 3 trục | 4,835 | 8,463 |

Xe tải 4 trục | 5,802 | 10,156 |

Xe đạp | 806 | 1,612 |

Có thể bạn quan tâm!

-

Các Số Liệu Liên Quan Đến Các Nội Dung Phân Tích Dự Án Các Hạng Mục Chính

Các Số Liệu Liên Quan Đến Các Nội Dung Phân Tích Dự Án Các Hạng Mục Chính -

Độ Nhạy Của Irr Và Npv Tài Chính Đối Với Lạm Phát

Độ Nhạy Của Irr Và Npv Tài Chính Đối Với Lạm Phát -

Độ Nhạy Của Irr Và Npv Tài Chính Đối Với Lãi Suất Libor

Độ Nhạy Của Irr Và Npv Tài Chính Đối Với Lãi Suất Libor -

Thẩm định dự án đường cao tốc Đà Nẵng - Quãng Ngãi - 8

Thẩm định dự án đường cao tốc Đà Nẵng - Quãng Ngãi - 8 -

Thẩm định dự án đường cao tốc Đà Nẵng - Quãng Ngãi - 9

Thẩm định dự án đường cao tốc Đà Nẵng - Quãng Ngãi - 9

Xem toàn bộ 73 trang tài liệu này.

Nguồn: Tình huống tuyến Metro số 2 _TP. Hồ Chí Minh của ông Nguyễn Xuân Thành_ Chương trình giảng dạy kinh tế Fulbright (2009) [2].

Đánh giá lợi ích kinh tế

Lợi ích kinh tế của dự án đường cao tốc Đà Nẵng - Quảng Ngãi là các giá trị kinh tế của tiết kiệm chi phí vận hành phương tiện và tiết kiệm do giảm thời gian di chuyển. Cụ thể như sau:

Lợi ích tiết kiệm thời gian = số hành khách x giá trị thời gian của hành khách x thời gian tiết kiệm

+ Quãng đường và thời gian lưu thông trên đường cao tốc Đà Nẵng – Quảng Ngãi: có tổng chiều dài là 130,2 km với vận tốc thiết kế là 120km/h. Trong khi đó, tuyến đường Quốc lộ 1A, có chiều dài là 125km, vận tốc thiết kế là 80km/h. Trong tương lai, với mức gia tăng các loại phương tiện dẫn đến tình trạng tắc nghẽn giao thông

cục bộ gia tăng làm cho vận tốc di chuyển trên cung đường giảm.

Do quãng đường cao tốc Đà Nẵng – Quảng Ngãi và Quốc lộ 1A có chiều dài tương đương nhau, do vậy thời gian tiết kiệm chính là chênh lệch giữa tốc độ di chuyển giữa hai tuyến đường. Theo các nhà phân tích của ngành giao thông cho rằng, vận tốc di chuyển của các loại phương tiện chỉ bằng 80% so với vận tốc thiết kế. Căn cứ vào số lượng khách của các loại phương tiện. Ứng với mỗi loại phương tiện này, ta tính lợi ích kinh tế xuất phát từ việc tiết kiệm chi phí vận hành xe và chi phí thời gian khi họ sử dụng đường cao tốc thay vì sử dụng tuyến đường cũ. Dựa vào tốc độ thiết kế của hai tuyến đường, tác giả tính toán chi tiết vận tốc lưu thông của các loại phương tiện như sau:

Lợi ích tiết kiệm chi phí = chi phí vận hành x chiều dài quãng đường tiết kiệm

Trong đó:

Chiều dài quãng đường tiết kiệm = chênh lệch vận tốc di chuyển x thời gian di chuyển trên tuyến đường cao tốc.

Chi phí vốn

Sự khác biệt lớn nhất giữa chi phí tài chính và chi phí kinh tế là ở đầu tư cố định ban đầu. Về mặt tài chính, chi phí đầu tư chỉ bao gồm phần vốn mà VEC phải bỏ ra hay phải tự đi huy động. Về mặt kinh tế, chi phí đầu tư bao gồm số vốn mà nền kinh tế Việt Nam phải thực sự bỏ ra để làm dự án. Chi phí tài chính của vốn đầu tư về mặt tài chính và mặt kinh tế cũng khác nhau. Về mặt tài chính, chi phí vốn là giá trị bình quân trọng số của các khoản lãi suất thực trả cho vốn huy động từ các nguồn khác nhau. Về mặt kinh tế, chi phí vốn là chi phí cơ hội, tức là suất sinh lợi của số vốn đầu tư có thể đem lại nếu không đầu tư vào dự án này mà đi đầu tư vào hoạt

động khác trong nền kinh tế16.

Theo “Tình huống Dự án tuyến Metro số 2 của thành phố Hồ Chí Minh” của ông

16 Nguồn: “Tình huống đường sắt cao tốc Bắc Nam” của ông Nguyễn Xuân Thành_ Chương trình giảng dạy kinh tế Fulbright_2009) [4].

Nguyễn Xuân Thành_ Chương trình giảng dạy kinh tế Fulbright_2009. Đối với lao động không có tay nghề, lương kinh tế bằng 70% lương tài chính. Tỷ lệ chi phí lao động không có tay nghề trong tổng chi phí đầu tư xây dựng công trình giao thông là 15%. Ngoài ra, theo tính toán của các chuyên gia kinh tế, chi phí vốn kinh tế thực đối với các dự án thực hiện tại Việt Nam là 8%.

6.3 1 6 Ngân lưu và các kết quả

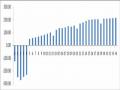

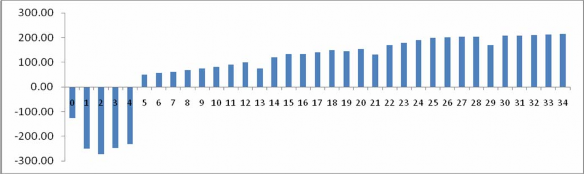

Trên cơ sở giả định và các số liệu chủ yếu được sử dụng ta xây dựng được ngân lưu kinh tế dự án được biểu thị trong Hình 6.1. Ngân lưu kinh tế chi tiết của dự án, tác giả trình bày trong Phụ lục 13.

Hình 6.1 - Ngân lưu kinh tế dự án.

Từ biểu đồ ngân lưu dự án, ta nhận thấy dự án có dòng ngân lưu âm trong 5 năm đầu ứng với thời gian thi công và trong các năm sau đó khi dự án đi vào hoạt động và thu được phí giao thông khi đó dòng ngân lưu dương.

Với suất chiết khấu kinh tế thực là 8%, giá trị hiện tại kinh tế ròng trong mô hình cơ sở là 362,27 triệu USD, điều này cho thấy dự án có tính khả thi về mặt kinh tế.

6.4 1 7 Phân tích độ nhạy kinh tế

Biến số trọng yếu nhất đối với giá trị kinh tế hiện tại ròng của dự án được kiểm định chính là lưu lượng xe. Thông số cần có phân tích độ nhạy để xác định tác động của biến số này lên giá trị kinh tế hiện tại ròng của dự án.

Giả định rằng lượng xe lưu thông giảm đi 10%, 20%, 30%, 40% và 50% so với mô

hình cơ sở. Ta nhận được kết quả như Bảng 6.3 sau:

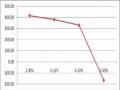

Bảng 6.3 Phân tích độ nhạy của NPVkinh tế theo lưu lượng xe.

100% | 90% | 80% | 70% | 60% | |

IRR | 11.61% | 11.08% | 10.54% | 9.97% | 9.37% |

NPV kinh tế | $362.27 | $281.05 | $199.83 | $118.61 | $37.39 |

Nhận xét: Kết quả kinh tế của dự án nhạy cảm với lưu lượng xe. Kết quả phân tích độ nhạy cho thấy các giả định không thuận lợi về lưu lượng xe thì NPV kinh tế giảm. Trong trường hợp, lưu lượng xe thay đổi theo hướng vô cùng bất lợi (giảm trên 45,22% so với thông số trong mô hình cơ sở thì dự án mới không còn khả thi. Điều này càng khẳng định tính vững mạnh về mặt kinh tế của dự án. Bảng tổng hợp theo các quan điểm tài chính và kinh tế dự án xem thêm ở Phụ lục 14.

6.5 1 8 Phân tích rủi ro của thẩm định kinh tế

6.5.1 Xác định biến đầu vào và các phân phối xác suất

Các biến số quan trọng có tác động lớn đến NPV kinh tế của dự án được xác định trong phân tích rủi ro gồm chi phí đầu tư và lượng xe lưu thông. Với giả định rằng các thông số chi phí đầu tư theo giá thực có phân phối xác suất chuẩn với giá trị kỳ vọng bằng giá trị trong bảng thông số ban đầu và độ lệch chuẩn bằng 20% giá trị kỳ vọng và thông số về lượng xe (các loại) vào năm 2015 cũng có phân phối xác suất chuẩn với giá trị kỳ vọng bằng giá trị trong bảng thông số ban đầu và độ lệch chuẩn bằng 20% giá trị kỳ vọng.

6.5.2 Phân tích kết quả

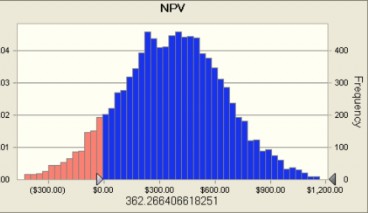

Phân tích Monte Carlo với 10.000 lần thử, giá trị NVP kỳ vọng trên quan điểm tổng đầu tư là 209,63 triệu USD. Độ lệch chuẩn đối với ước lượng này là 264.19 triệu USD. Phân bố dưới đây minh họa ước lượng NVP là phân bố lô-ga-rit chuẩn (lognormal) đối với giá kỳ vọng 209,63 triệu USD.

Các kết quả phân tích rủi ro cho thấy khoảng biến thiên giá trị ở vào mức độ lớn đối với NPV. Nó có xác suất nhận giá trị dương là 89,85%. Điều này có nghĩa là xác

suất mà phương án này có lợi nhuận ở vào mức tương đối cao thậm chí trong các điều kiện không thuận lợi, nghĩa là trong trường hợp chi phí đầu tư cao hơn mức dự kiến và lưu lượng xe thấp hơn mức dự kiến. Minh hoạ cụ thể như hình dưới đây.

Tóm tắt thống kê Giá trị dự báo Số lần thử 10.000 Trung bình $368,35 Trung vị $372,84 Độ lệch chuẩn $285.00 Giá trị cực tiểu ($665,14) Giá trị cực đại $1482,15 % NPV dương 89,85% |

Hình 6-2 Phân bố xác suất của NPV kinh tế của dự án.

1 9 6.6 Phân tích phân phối xã hội

Mục tiêu: Trong nền kinh tế hiện nay, việc thẩm định dự án chịu tác động của nhiều mục tiêu khác nhau. Những mục tiêu này nhiều khi không hỗ trợ nhau mà còn đối nghịch nhau. Có những mục tiêu thuộc về tài chính, hoặc mục tiêu vì xã hội. Tuy nhiên không phải dự án nào cũng mang lại suất sinh lợi cao và mức độ an toàn tài chính cao cũng tạo ra lợi ích cho tổng thể kinh tế - xã hội. Lợi ích kinh tế - xã hội của một dự án là số sai biệt giữa lợi ích mà toàn thể nền kinh tế và xã hội thu được so với đóng góp mà xã hội phải bỏ ra khi dự án được thực hiện.

Lợi ích xã hội thu được chính là sự đáp ứng của dự án đối với các mục tiêu chung của xã hội và nền kinh tế. Những đáp ứng đó có thể đo lường qua các so sánh có tính định tính như đáp ứng các mục tiêu phát triển kinh tế, thực hiện tốt các chủ trương chính sách của nhà nước… hoặc đo lường định lượng bằng cách tính mức gia tăng nhân lực, tài nguyên, tăng thu nhập ngoại tệ, mức đóng góp thuế cho nhà nước và nguồn thu về cho ngân sách nhà nước. Lợi ích xã hội có tính cách ước lượng nên không thể tránh được những sai lệch và rủi ro. Vì vậy, trong khi tính toán chúng ta cần phải đưa ra những giả định có thể chấp nhận được. Những giả định này

có thể coi như những yếu tố chủ yếu ảnh hưởng đến việc tính toán lợi ích và chi phí của dự án.

Dự án xây dựng đường cao tốc Đà Nẵng – Quảng Ngãi tạo ra các lợi ích ngoại tác vì ngân lưu kinh tế và ngân lưu tài chính khác nhau. Sự khác nhau này xuất phát từ những vấn đề nảy sinh đối với lợi ích kinh tế nhưng lại không thể hiện được qua lợi ích tài chính của dự án. Những sự khác biệt giữa giá trị kinh tế và giá trị tài chính của một số khoản mục trong dự án thể hiện rò ràng qua một số hệ số chuyển đổi (CF) khác 1. Tổng lợi ích ngoại tác có thể được tính bằng công thức:

NPVext = NPVe - NPVfe (6.1)

Trong đó:

NPVext = NPV của lợi ích ngoại tác NPVe = NPV của ngân lưu kinh tế

NPVfe = NPV của ngân lưu tài chính, sử dụng suất chiết khấu kinh tế

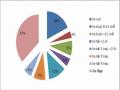

Bảng 6.4 Kết quả phân tích phân phối xã hội.

Các lợi ích | Phân phối | |||||

Ngân lưu vào | NPV tc | NPV kinh tế | Ngoại tác | Chính phủ | CN làm cầu | Người sử dụng |

Doanh thu ròng | -153.69 | 362.27 | 515.96 | 515.96 | ||

Công nhân làm cầu | 0 | 19.37 | 19.37 | 19.37 | ||

Người sử dụng | 0 | 440.27 | 440.27 | 440.27 | ||

Ngân lưu ra | ||||||

Thuế thu thập | 244.43 | 0 | -244.43 | -244.43 | ||

NPV dự án | -398.12 | 821.91 | 1,220.03 | 760.39 | 19.37 | 440.27 |

Cân đối | 1,220.03 |

Như bảng trên đây cho thấy rò, dự án này chủ yếu tạo ra các ngoại tác kinh tế tích cực cho những người sử dụng con đường mới, điều này không có gì đáng ngạc nhiên với những kết quả có sẵn về phân tích kinh tế ở trên. Phân tích đó chỉ ra rằng người sử dụng con đường hưởng lợi rất nhiều (440,27 triệu USD) do việc tiết kiệm thời gian và chi phí vận hành. Những công nhân tham gia vào việc xây dựng con

đường ban đầu cũng như vào việc bảo trì và sửa chữa trong dài hạn cũng được lợi (19,37 triệu USD) bởi vì tiền lương tài chính do dự án này trả cao hơn giá cung ứng của lao động. Các khoản lợi của Chính quyền chủ yếu đến từ thuế thu nhập doanh nghiệp (244,43 triệu USD) và khoản chênh lệch do chi phí vốn nền kinh tế cao hơn chi phí vốn vay (515,96 triệu USD). Đối tượng bị thiệt hại ở đây là các tổ chức tài trợ do chi phí cơ hội của khoản tiền cho vay và thiệt hại về chênh lệch ngoại hối sử dụng cho thành phần hàng hoá ngoại thương của chi phí dự án xây dựng đường.

CHƯƠNG 7

KẾT LUẬN VÀ KIẾN NGHỊ CHÍNH SÁCH

Trong Chương này, tác giả đưa ra những kết luận dựa trên kết quả phân tích, đánh giá dự án ở các phần trên và đưa ra nhưng kiến nghị chính sách đối với Chính quyền và các đơn vị thực hiện trong quá trình triển khai và vận hành dự án.

7.1 2 0 Kết luận

Các kết luận chính rút ra từ các kết quả phân tích tài chính, rủi ro, kinh tế và phân phối chi tiết của dự án đường cao tốc Đà Nẵng – Quảng Ngãi như sau:

Dựa trên các phân tích tài chính, dự án hấp dẫn từ quan điểm dự án do nó tạo ra giá trị hiện tại thuần dương, cụ thể NPV = 416,59 triệu USD. Kết quả NPV dương cao cho thấy nhà đầu tư VEC đã được hưởng lợi nhuận từ dự án trên mức sinh lợi kỳ vọng từ hai chính sách ưu đãi về thuế và hình thức thu phí.

Các biến số chính tác động đến giá trị hiện tại thuần của dự án là lãi suất LIBOR, lưu lượng xe và chi phí đầu tư

Phân tích kinh tế cho thấy dự án có NPV kinh tế = 362,27 triệu USD và khả năng giá trị hiện tại dương là tương đối cao, cho thấy rằng các lợi ích kinh tế của dự án này vượt xa hơn rất nhiều so với các chi phí kinh tế. Với phân tích này thì dự án nên được cấp phép triển khai thực hiện.

Về mặt tác động phân phối, các nhân tố tham gia trong dự án được lợi khi dự án thực hiện gồm: người sử dụng được hưởng lợi nhiều nhất từ việc tiết kiệm thời gian và chi phí vận hành phương tiện với mức là 440,27 triệu USD, những công nhân tham gia xây dựng và bảo trì dự án hưởng lợi (do tiền lương tài chính do dự án này trả cao hơn giá cung ứng của lao động) có giá trị là 19,37 triệu USD. Trong khi đó Chính quyền sẽ thu lợi từ các khoản thuế với mức 244,43 triệu USD và khoản chênh lệch do chi phí vốn nền kinh tế cao hơn chi phí vốn vay (515,96 triệu USD). Còn lại, các tổ chức tài trợ sẽ bị một khoản thiệt hại ngoại tác có giá trị âm.