trễ tối ưu. Kết quả lựa chọn độ trễ tối ưu cho từng mô hình 1a, 1b, 2a và 2b được trình bày ở bảng 4.6.

4.2.4.2 Kết quả kiểm định đồng liên kết

Luận án xác định mối quan hệ đồng liên kết trong mô hình bằng cách tính giá trị thống kê (F-stat) được đề xuất bởi by Pesaran, Shin, and Smith (2001) và được bổ sung bởi Narayan (2005).

Bảng 4.6: Kết quả kiểm định đồng liên kết

ARDL | Giá trị thống kê F | Kết luận | ||

Mô hình 1a | F(GROWTH)=(GROWTH/ CRB, OPE, INF, OPECRB, INFCRB) | |||

(1,1,2,0,2,0) | 3,317 | Không có đồng liên kết | ||

Mô hình 1b | F(GROWTH)=(GROWTH/ IRS, OPE, INF, OPEIRS, INFIRS) | |||

(3,4,1,0,3,2) | 2,011 | Không có đồng liên kết | ||

Mô hình 2a | F(CRB)=( CRB/ GROWTH, OPE, INF, OPEGROWTH, INFGROWTH) | |||

(1,1,1,0,4,0) | 1,839 | Không có đồng liên kết | ||

Mô hình 2b | F(IRS)=(IRS/ GROWTH, OPE, INF, OPEGROWTH, INFGROWTH) | |||

(3,2,3,2,2,4) | 9,937 | Có đồng liên kết | ||

Giá trị tới hạn | Mức ý nghĩa 1% | Mức ý nghĩa 5% | ||

Dưới | Trên | Dưới | Trên | |

3,41 | 4,68 | 2.62 | 3.79 | |

Có thể bạn quan tâm!

-

Thực Trạng Về Phát Triển Ngân Hàng, Tăng Trưởng Kinh Tế, Độ Mở Thương Mại Và Lạm Phát Tại Việt Nam.

Thực Trạng Về Phát Triển Ngân Hàng, Tăng Trưởng Kinh Tế, Độ Mở Thương Mại Và Lạm Phát Tại Việt Nam. -

Xu Hướng Tỷ Lệ Nợ Xấu Của Việt Nam (2000 -2019)

Xu Hướng Tỷ Lệ Nợ Xấu Của Việt Nam (2000 -2019) -

Kết Quả Nghiên Cứu Và Thảo Luận Kết Quả Nghiên Cứu

Kết Quả Nghiên Cứu Và Thảo Luận Kết Quả Nghiên Cứu -

Kết Quả Kiểm Định Tự Tương Quan Của Phần Dư Mô Hình 2A

Kết Quả Kiểm Định Tự Tương Quan Của Phần Dư Mô Hình 2A -

Kết Quả Và Thảo Luận Kết Quả Xác Định Điểm Gãy Cấu Trúc

Kết Quả Và Thảo Luận Kết Quả Xác Định Điểm Gãy Cấu Trúc -

Điểm Ngưỡng Độ Mở Thương Mại

Điểm Ngưỡng Độ Mở Thương Mại

Xem toàn bộ 223 trang tài liệu này.

(Nguồn: Kết quả phân tích của tác giả)

Kết quả kiểm định đồng liên kết ở bảng 4.6 cho thấy:

- Đối với mô hình 1a, mô hình 1b và mô hình 2a đều có giá trị thống kê F nhỏ hơn giá trị giới hạn đường bao trên ở tất cả các mức ý nghĩa nên không tồn tại đồng liên kết ở các mô hình này. Do đó, tác giả sẽ sử dụng mô hình VAR để phân tích mối quan hệ nhân quả Granger trong ngắn hạn giữa các biến trong mô hình 1a, 1b và 2a theo quy trình đã trình bày ở hình 3.2.

- Đối với mô hình 2b có giá trị thống kê F lớn hơn giá trị giới hạn đường bao trên ở tất cả các mức ý nghĩa nên tồn tại đồng liên kết ở các mô hình này. Do đó, tác giả sẽ

phân tích mối quan hệ trong ngắn hạn và dài hạn giữa các biến ở mô hình 2b bằng mô hình ECM theo quy trình đã trình bày ở hình 3.2.

4.2.5 Kết quả phân tích mô hình nghiên cứu

4.2.5.1 Kết quả phân tích mô hình tác động phát triển ngân hàng (độ sâu) đến tăng trưởng kinh tế trong điều kiện độ mở thương mại và lạm phát

Để phân tích tác động của phát triển ngân hàng hàng mà chỉ số tỷ lệ tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp làm chỉ số đại diện tác động đến tăng trưởng kinh tế trong điều kiện độ mở thương mại và lạm phát trong ngắn hạn bằng mô hình VAR, luận án xác định độ trễ tối đa được chọn theo tiêu chí AIC là 4. Với độ trễ là 4 được lựa chọn, luận án thực hiện kiểm định Granger và phân tích phản ứng xung (IRF) sau khi ước lượng mô hình VAR. Kết quả kiểm định Granger và IRF thể hiện như sau:

Bảng 4.7: Kiểm định Granger mô hình 1a

P_value | |

∆CRB không tác động Granger đến ∆GROWTH | 0,139 |

∆OPE không tác động Granger đến ∆GROWTH | 0,041** |

∆INF không tác động Granger đến ∆GROWTH | 0,871 |

∆OPECRB không tác động Granger đến ∆GROWTH | 0,161 |

∆INFCRB không tác động Granger đến ∆GROWTH | 0,831 |

Ghi chú: ** ứng với các mức ý nghĩa 5% (Nguồn: Kết quả phân tích của tác giả)

Kết quả kiểm định Granger ở bảng 4.7 cho thấy, các biến tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp và các biến tương tác có P_value >α chưa có căn cứ để bác bỏ giả thuyết H0 do đó chưa có căn cứ để khẳng định phát triển ngân hàng theo độ sâu tài chính, lạm phát, độ mở thương mại tương tác với tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp và lạm phát tương tác với tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp đến tăng trưởng kinh tế tác động Granger đến tăng trưởng kinh tế. Trong khi đó, biến độ mở thương mại có giá trị p_value là 0,041. Với giá trị P_value <α, bác bỏ giả thuyết H0, đồng nghĩa với việc chấp nhận giả thuyết H1 rằng độ mở thương mại có tác động Granger đến tăng trưởng kinh tế ở mức ý nghĩa 5%.

Tiếp theo, tác giả tiến hành hồi quy mô hình VAR với độ trễ là 4 đã chọn, sau đó tác giả tiếp tục kiểm tra tính ổn định của mô hình, có thể thấy được rằng với vòng tròn

đơn vị ở hình 4.12 thì mô hình VAR với độ trễ 4 là phù hợp, vì các điểm đều nằm trong vòng tròn đơn vị.

Hình 4.12: Vòng tròn đơn vị mô hình 1a

(Nguồn: Kết quả phân tích của tác giả)

Tiếp đến, tác giả kiểm định tính nhiễu trắng của phần dư để kiểm tra mô hình VAR tối ưu. Trường hợp phần dư của mô hình VAR có hiện tượng tự tương quan thì phần dư chưa phải là nhiễu trắng, khi đó mô hình VAR chưa phải là tối ưu.

Bảng 4.8: Kết quả kiểm định tự tương quan của phần dư mô hình 1a

chi2 | P_value | |

1 | 39,1036 | 0,33219 |

2 | 50,5180 | 0,05483 |

3 | 42,1106 | 0,22344 |

4 | 44,7830 | 0,14955 |

(Nguồn: Kết quả phân tích của tác giả)

Kết quả P_value ở bảng 4.8 cho thấy không có tự tương quan ở bậc tương ứng.

Vậy có thể kết luận mô hình VAR (1a) là tối ưu.

Sau khi kiểm định tính nhiễu trắng của phần dư và tính ổn định của mô hình. Tác giả tiến hành phân tích phản ứng xung để làm rõ mức độ tác động các biến đến tăng trưởng kinh tế. Việc phân tích IRF sẽ cho thấy phản ứng của một biến ở kỳ này khi có tăng lên một đơn vị phân phối chuẩn của một biến khác

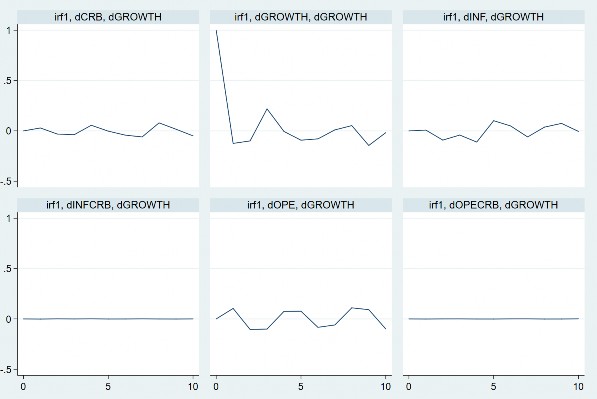

Hình 4.13: Kết quả phản ứng xung mô hình 1a

(Nguồn: Kết quả phân tích của tác giả)

Phân tích phản ứng xung cho thấy một cú sốc từ độ mở thương mại tác động đến tăng trưởng kinh tế, và tính tác động kéo dài dai dẳng qua các kỳ tiếp theo nhưng có xu hướng yếu dần. Nhìn trên hình 4.13 có thể thấy, tác động này tăng giảm thất thường và không có xu hướng rõ rệt qua các kỳ, điều này có thể được giải thích bởi một cú sốc từ độ mở thương mại sẽ tạo tác động tích cực cho tăng trưởng kinh tế trong ngắn hạn nhưng nếu tăng trưởng nóng và thiếu bền vững thì sẽ dẫn đến sự trồi sụt không có xu hướng rõ ràng từ độ mở thương mại. Do đó, cần có các chính sách đảm bảo tính ổn định của độ mở thương mại. Trong khi đó, phản ứng không đáng kể của tăng trưởng kinh tế trước các cú số của phát triển ngân hàng theo độ sâu tài chính và các biến tương tác.

4.2.3.2 Kết quả phân tích mô hình tác động phát triển ngân hàng (hiệu quả) đến tăng trưởng kinh tế trong điều kiện độ mở thương mại và lạm phát

Để phân tích tác động của phát triển ngân hàng hàng theo hướng hiệu quả mà chỉ số biên độ chênh lệch lãi suất làm chỉ số đại diện tác động đến tăng trưởng kinh tế trong điều kiện độ mở thương mại và lạm phát trong ngắn hạn bằng mô hình VAR, luận án xác định độ trễ tối đa được chọn theo tiêu chí AIC là 4. Với độ trễ là 4 được lựa chọn, luận án thực hiện kiểm định Granger và phân tích phản ứng xung (IRF) sau khi ước lượng mô hình VAR. Kết quả kiểm định Granger và IRF thể hiện như sau:

Bảng 4.9: Kiểm định Granger mô hình 1b

P_value | |

∆IRS không tác động Granger đến ∆GROWTH | 0,681 |

∆OPE không tác động Granger đến ∆GROWTH | 0,386 |

∆INF không tác động Granger đến ∆GROWTH | 0,950 |

∆OPEIRS không tác động Granger đến ∆GROWTH | 0,605 |

∆INFIRS không tác động Granger đến ∆GROWTH | 0,741 |

Ghi chú: ** ứng với các mức ý nghĩa 5% (Nguồn: Kết quả phân tích của tác giả)

Kết quả kiểm định Granger ở bảng 4.9 cho thấy, các biến biên độ chênh lệch lãi suất và các biến tương tác có P_value >α nên chưa có căn cứ để bác bỏ giả thuyết H0 do đó chưa có căn cứ để khẳng định phát triển ngân hàng theo hiệu quả tài chính, lạm phát, độ mở thương mại tương tác với tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp và lạm phát tương tác với tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp tác động Granger đến tăng trưởng kinh tế.

Tiếp theo, tác giả tiến hành hồi quy mô hình VAR với độ trễ là 4 đã chọn, sau đó tác giả tiếp tục kiểm tra tính ổn định của mô hình, có thể thấy được rằng với vòng tròn đơn vị ở hình 4.14 thì mô hình VAR với độ trễ 4 là phù hợp, vì các điểm đều nằm trong vòng tròn đơn vị.

Hình 4.14: Vòng tròn đơn vị mô hình 1b

(Nguồn: Kết quả phân tích của tác giả)

Tiếp đến, tác giả kiểm định tính nhiễu trắng của phần dư để kiểm tra mô hình VAR tối ưu. Trường hợp phần dư của mô hình VAR có hiện tượng tự tương quan thì phần dư chưa phải là nhiễu trắng, khi đó mô hình VAR chưa phải là tối ưu.

Bảng 4.10: Kết quả kiểm định tự tương quan của phần dư mô hình 1b

chi2 | P_value | |

1 | 41,0434 | 0,25899 |

2 | 45,8202 | 0,12647 |

3 | 44,6693 | 0,15226 |

4 | 46,8076 | 0,10719 |

(Nguồn: Kết quả phân tích của tác giả)

Kết quả P_value ở bảng 4.10 cho thấy không có tự tương quan ở bậc tương ứng.

Vậy có thể kết luận mô hình VAR (1b) là tối ưu.

Kết quả kiểm định tính nhiễu trắng của phần dư và tính ổn định cho thấy mô hình 1b không có hiện tượng tự tương quan và đảm bảo tính ổn định.

Việc kiểm định Granger chỉ cho thấy các biến nào sẽ tác động đến tăng trưởng kinh tế với độ trễ 4 mà chưa đánh giá được mức độ tác động này. Mặc dù kiểm định Granger ở mô hình 1b chưa có căn cứ cho thấy tác động Granger của phát triển ngân hàng (hiệu quả) và các biến tương tác đến tăng trưởng kinh tế nhưng tác giả vẫn tiếp tục tiến hành phân tích phản ứng xung để làm rõ mức độ tác động của các biến trong mô hình 1b.

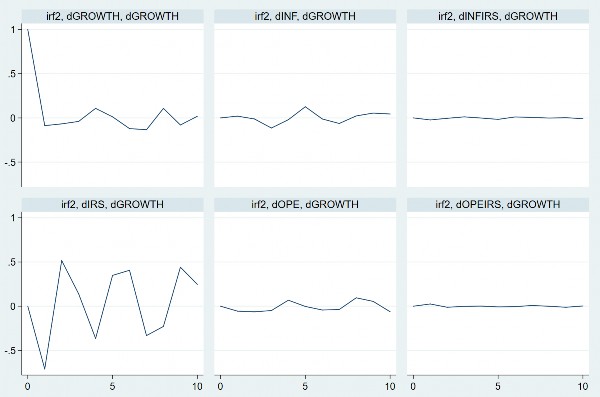

Hình 4.15: Kết quả phản ứng xung mô hình 1b

(Nguồn: Kết quả phân tích của tác giả)

Qua hình 4.15 cho thấy, phản ứng của tăng trưởng kinh tế trước các cú sốc của các biến trong mô hình tương đồng với kiểm định Granger trừ biến IRS đại diện cho phát triển ngân hàng theo hiệu quả. Biên độ chênh lệch lãi suất có tác động khá rõ rệt lên tăng trưởng kinh tế qua các kỳ. Ở kỳ đầu tiên, phản ứng của tăng trưởng ngược chiều trước cú sốc của biên độ chênh lệch lãi suất nhưng ở kỳ tiếp theo, phản ứng của tăng trưởng kinh tế là thuận chiều trước trước cú sốc của biên độ chênh lệch lãi suất. Sau đó lại có xu hướng ngược chiều ở kỳ 3 và 4 rồi lại tiếp tục thuận chiều trở về trạng thái cân bằng. Ở hình 4.15, có thể thấy tác động này tăng giảm thất thường và không có xu hướng rõ rệt qua các kỳ, cho thấy một cú sốc biên độ chênh lệch lãi suất rất nhạy với tăng trưởng kinh tế.

4.2.5.3 Kết quả phân tích mô hình tác động tăng trưởng kinh tế đến phát triển ngân hàng (độ sâu) trong điều kiện độ mở thương mại và lạm phát

Để phân tích tác động của phát triển ngân hàng hàng mà chỉ số tỷ lệ tín dụng trong nước khu vực tư nhân do ngân hàng cung cấp làm chỉ số đại diện tác động đến tăng trưởng kinh tế trong điều kiện độ mở thương mại và lạm phát trong ngắn hạn bằng mô hình VAR, luận án xác định độ trễ tối đa được chọn theo tiêu chí AIC là 4. Với độ trễ là 4 được lựa chọn, luận án thực hiện kiểm định Granger và phân tích phản ứng xung (IRF) sau khi ước lượng mô hình VAR. Kết quả kiểm định Granger và IRF thể hiện như sau:

Bảng 4.11: Kiểm định Granger mô hình 2a

P_value | |

∆GROWTH không tác động Granger đến ∆CRB | 0,000*** |

∆OPE không tác động Granger đến ∆CRB | 0,000*** |

∆INF không tác động Granger đến ∆CRB | 0,211 |

∆OPEGROWTH không tác động Granger đến ∆CRB | 0,001*** |

∆INFGROWTH không tác động Granger đến ∆CRB | 0,048** |

Ghi chú: **,*** ứng với các mức ý nghĩa 5% và 1% (Nguồn: Kết quả phân tích của tác giả)

Kết quả kiểm định Granger ở bảng 4.11 cho thấy, biến lạm phát có P_value >α nên chưa có căn cứ để bác bỏ giả thuyết H0 do đó chưa có căn cứ để khẳng định thấy lạm phát tác động Granger đến tăng trưởng kinh tế.

Trong khi đó, các biến còn lại gồm tăng trưởng kinh tế, độ mở thương mại, độ mở thương mại tương tác với tăng trưởng kinh tế và độ mở thương mại tương tác với tăng trưởng kinh tế đều có giá trị p_value <α nên bác bỏ giả thuyết H0, đồng nghĩa với việc chấp nhận giả thuyết H1 rằng gồm tăng trưởng kinh tế, độ mở thương mại, độ mở thương mại tương tác với tăng trưởng kinh tế và độ mở thương mại tương tác với tăng trưởng kinh tế có tác động Granger đến phát triển ngân hàng (độ sâu).

Tiếp theo, tác giả tiến hành hồi quy mô hình VAR với độ trễ là 4 đã chọn, sau đó tác giả tiếp tục kiểm tra tính ổn định của mô hình, có thể thấy được rằng với vòng tròn đơn vị ở hình 4.16 thì mô hình VAR với độ trễ 4 là phù hợp, vì các điểm đều nằm trong vòng tròn đơn vị.