của Vietcombank, “An tâm tín dụng” của Sacombank, “Cho vay kết hợp với bảo hiểm tín dụng” của Vietinbank, “ABIC - Bảo hiểm khoản tiền vay” của Agribank... Thông thường mức bảo hiểm dao động 0,6-0,9% trên tổng số tiền vay trong hợp đồng, tuỳ theo khoản vay vốn. Đối với vay tín chấp, bảo hiểm khoản vay chiếm từ 5-6% trên số tiền gốc mà khách hàng đăng ký vay. Khách hàng không nhận đủ số tiền đăng ký vay mà phải trích lại 5,5% để đóng tiền phí bảo hiểm tiền vay. Khi đăng ký dịch vụ bảo hiểm này, người vay sẽ được ngân hàng cấp một giấy chứng nhận bảo hiểm.

Các ngân hàng cho rằng loại hình dịch vụ này là một sự hồi sinh sau rủi ro hay là tấm lá chắn đối với người vay. Vì khi người vay gặp bất trắc, thương tật do tai nạn hay tử vong, mất khả năng chi trả cho ngân hàng thì công ty bảo hiểm sẽ đứng ra tất toán nợ thay người vay. Và suy xét cho cùng, đây là loại hình bảo hiểm cần thiết để bảo toàn vốn vay cho ngân hàng. Tuy nhiên, đã là bảo hiểm thương mại thì phải xuất phát từ sự tự nguyện của người tham gia. Thế nhưng, hầu hết các hợp đồng bảo an tín dụng hiện nay đều phát sinh hiệu lực cùng thời điểm với hợp đồng tín dụng. Tức là hai hợp đồng vay và bảo hiểm khoản vay được ký cùng lúc?

Anh B.M.T, TP Cà Mau, bức xúc: “Khi bắt đầu lập hồ sơ vay vốn, nhân viên tín dụng đã giới thiệu thêm cho tôi dịch vụ bảo hiểm trên khoản vay, trong khi tôi còn khá mập mờ thì nhân viên đã tự đưa giấy chứng nhận, rồi điền thông tin cần thiết của tôi và tự tính toán số tiền bảo hiểm phải đóng. Khi ký hợp đồng vay vốn, nhân viên đưa tôi ký luôn vào phần người mua bảo hiểm trên giấy chứng nhận bảo hiểm bảo an tín dụng. Sau đó, khi được giải ngân khoản tiền vay, thì phải đóng tiền phí mua bảo hiểm ngay và đăng ký nhận tin nhắn thông báo nợ. Tôi thấy nhân viên ngân hàng cho rằng đây là dịch vụ tự nguyện, nhưng đối với người dân như tôi, quan hệ giao dịch hợp đồng bảo hiểm tín dụng như thế là không mang tính chất tự nguyện”.

Cần giải thích rò cho người vay vốn

Chị T.T.N vay ngân hàng ở phòng giao dịch huyện Đầm Dơi, TP Cà Mau, thấy phiền hà khi nhận tin nhắn đòi nợ liên tục dù chưa đến hạn. Chị nói: “Với 50 triệu

đồng tôi vay để đầu tư buôn bán, mà mua bảo hiểm và đóng tiền cài đặt tin nhắn hết gần 500 ngàn đồng. Khó khăn mới đi vay vốn, nhưng bắt mua bảo hiểm, rồi đăng ký tin nhắn đòi nợ thì thêm khó cho dân. Mỗi tháng chưa đến hạn nộp lãi thì ngày nào cũng nhận được tin nhắn thông báo nợ gần 1 tuần cho đến ngày nộp”.

Không những vậy, ngoài khoản mua dịch vụ bảo hiểm cho khoản vay, các ngân hàng chào mời gói thông báo tin nhắn để theo dòi khoản nợ vay, với mức phí từ 30- 50 ngàn đồng/kỳ hạn 12 tháng trên hợp đồng vay vốn. Theo chị T.T.N: "Việc trả nợ đúng hạn là nhiệm vụ của người đi vay như tôi, còn việc thu nợ là của ngân hàng. Tôi mua gói tin nhắn chỉ để nhận thông báo đòi nợ để biết về số tiền vay và tiền lãi phải đóng, vì vậy ngân hàng nên chịu phí này thay cho người vay mới phải”.

Theo đại diện các ngân hàng, bảo hiểm khoản vay là khoản dịch vụ không bắt buộc khi khách hàng vay vốn. Nhân viên ngân hàng có nghĩa vụ giải thích rò ràng, cụ thể, không qua loa, sơ sài, tránh tình trạng hiểu sai của người vay vốn. Mặt khác, gói bảo hiểm khoản tiền vay luôn được khuyến khích mua, bởi nó hoàn toàn mang lại lợi ích cho khách hàng và phần nào hỗ trợ các ngân hàng hay tổ chức tín dụng trong việc kiểm soát chất lượng tín dụng. Vì vậy, khi tham gia các gói sản phẩm của ngân hàng, nên thực sự nghiêm túc đánh giá về lợi ích và cân nhắc có mua bảo hiểm tiền vay hay không. Đừng tự mình đẩy gánh nặng nợ nần lên vai người thân trong gia đình khi những rủi ro không mong muốn xảy ra./.

Việt Mỹ

[Bài báo 6 – Báo Cà Mau] Tín dụng đen thời công nghệ

Có thể bạn quan tâm!

-

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 17

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 17 -

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 18

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 18 -

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 19

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 19 -

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 21

Kỹ năng tác nghiệp của nhà báo về ngân hàng trên báo điện tử hiện nay - 21

Xem toàn bộ 168 trang tài liệu này.

31/07/2019 15:00

(CMO) Thời gian gần đây, cách vay tiền nhanh “truyền thống” thông qua kênh trung gian đã biến tướng theo phương thức 4.0 trên các ứng dụng điện thoại (mobile app) vay tiền nhanh, link quảng cáo trên các trang mạng xã hội và ngày càng phổ biến vì tính tiện lợi, nhanh chóng nhưng cũng bị không ít khách hàng tố lừa đảo, giống như những cạm bẫy “tín dụng đen”.

Thủ tục vay chỉ 5 phút

Trên ứng dụng điện thoại (ứng dụng CH Play với hệ điều hành Android và App Store với hệ điều hành IOS), chỉ cần gò từ khoá “vay tiền nhanh” lập tức hiện ra hơn chục kết quả. Các ứng dụng hỗ trợ vay tiền online nhanh chóng với các cam kết đầy thuyết phục, những lời rao đầy mê hoặc, những khẩu hiệu quen thuộc “vay tiền lấy liền” thông qua thủ tục dễ dàng trong vòng 3 phút, giải ngân chỉ 5 phút, không thế chấp tài sản, giấy tờ, quy trình đơn giản, thông tin cần cung cấp rất ít (ngày, tháng, năm sinh, chụp gương mặt đại diện, chụp hình chứng minh Nhân dân mặt trước sau, thông tin Facebook, số điện thoại người thân...), không cần gặp mặt, cam kết bảo mật khoản vay. Chỉ như thế là đủ lấy được lòng tin khách hàng, không cần rườm rà, kê khai thông tin mọi lúc mọi nơi.

Ảnh phụ lục 7.9: Vay tiền tại các ngân hàng thương mại, lợi ích và thông tin cá nhân của khách hàng sẽ được đảm bảo (ảnh minh hoạ).

Do gia đình ở dưới quê có việc gấp nên anh T.H.Đ đã vay 10 triệu đồng từ mô hình vay tiền nhanh trên ứng dụng điện thoại IDong. Sau khi tải ứng dụng về, anh Đ làm theo hướng dẫn khai hồ sơ trực tuyến và ký hợp đồng. Công đoạn giải ngân mất khoảng 5 phút khi thủ tục hoàn thành.

Anh Đ nói: “Tháng trước lương trả chậm mới chỉ 1 ngày đóng tiền vay thì bị nhân viên gọi điện đòi liên tục, doạ sẽ chịu mọi hậu quả. Tiền lãi phạt trả chậm cũng tăng lên 300 ngàn đồng/ngày, cao hơn rất nhiều lần so với hợp đồng. Họ lý giải đây là phí phạt trả chậm do chưa trả được lãi gốc”.

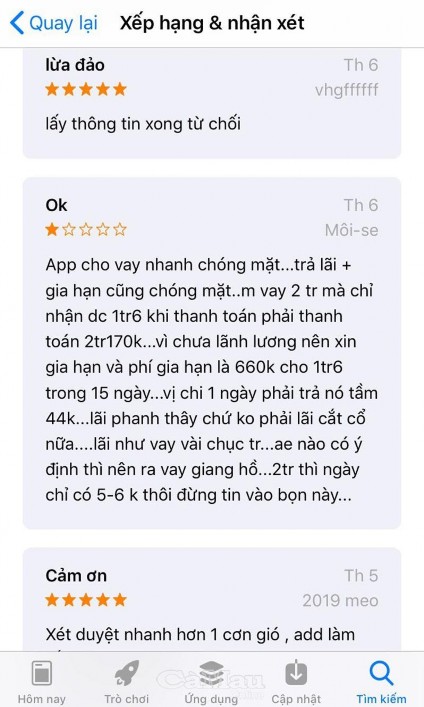

Theo nhiều người dùng phản ánh trên các ứng dụng vay tiền, đa số họ cho biết một số ứng dụng duyệt vay khá nhanh nhưng số tiền và lãi suất lại không hề thấp như cam kết. Chị Đ.M.N cho hay, chị muốn vay 2 triệu đồng với thời hạn lãi 15 ngày, nhưng chỉ được ứng dụng UVay - Vay tiền nhanh chấp nhận cho vay với số tiền 1,6 triệu đồng, lãi phải trả là 660 đồng/15 ngày. Như vậy tính ra mức lãi suất gần 50%/15 ngày, tương đương khoảng 44 ngàn đồng/ngày.

Quá nguy hiểm

Ở dưới phần mô tả trên các ứng dụng điện thoại, lãi suất được tính theo ngày với mức dao động 0-1,65%/tháng cũng giống như lãi suất của các công ty tài chính hiện

hành, số tiền vay lên đến 20 triệu đồng. Đến khi sử dụng, nhiều khách hàng mới vỡ lẽ sự thật hoàn toàn không như vậy.

Ảnh phụ lục 7.10: Những lời nhận xét và bình luận trên các trang ứng dụng vay tiền nhanh.

Anh Đ cho hay, ngoài phải cung cấp các thông tin cá nhân, anh còn phải để lại 5 số điện thoại của người thân trong gia đình. Nhân viên cho vay sẽ kiểm chứng ngay tại đó bằng việc gọi điện 1 trong những số điện thoại vừa cho để xác nhận nhân thân. Sau thời hạn 1 ngày, anh Đ vẫn chưa có khả năng trả thì thấy có rất nhiều tin nhắn là của bên ứng dụng cho vay đe doạ và gọi liên tục về gia đình, yêu cầu trả ngay trong vài giờ, nếu không sẽ cho người của bên trung tâm đòi nợ đến tận nhà, mời công an vào cuộc, đồng thời công khai thông tin cá nhân. Điều này gây ra nhiều bất tiện và ảnh hưởng không nhỏ đến cuộc sống của anh Đ.

Giám đốc Phòng giao dịch Ngân hàng Thương mại Cổ phần Kiên Long (Kienlongbank) Đầm Dơi Giang Tuấn Kiệt cho biết, vay tiền online qua ứng dụng điện thoại đang tràn lan, người dân phải hết sức lưu ý. Vì hình thức vay tiền online rất khéo, ít phải đụng chân tay. Con nợ của các ứng dụng trên online thường nhắm tới là nhân viên văn phòng, sinh viên hoặc người lao động có chỗ ở và nguồn gốc rò ràng nên mức độ rủi ro rất thấp. Chưa kể, các ứng dụng này phần lớn đều tự phát, rất ít có ứng dụng ghi rò cơ quan chủ quản hoặc công ty hay đơn vị đại diện. Không ai chắc chắn các thông tin của người vay có được giữ bí mật hay sẽ được bán thông tin chồng chéo qua nhau. Nếu có nhu cầu vay tiền, người dân nên đến trực tiếp các ngân hàng, công ty tài chính để đảm bảo an toàn./.

Việt Mỹ

[Bài báo 7 – Báo Sài Gòn Giải Phóng] Ngân hàng ngại bong bóng bất động sản

26/5/2017 09:57

Sau khi thị trường bất động sản (BĐS) ấm dần lên so với giai đoạn trước đây, tín dụng vào thị trường này ngày càng tăng trưởng mạnh.

Ảnh phụ lục 7.11: Các ngân hàng hiện tập trung cho cá nhân vay mua nhà và hạn chế cho chủ đầu tư vay Ảnh: HUY ANH

Thống kê của Ngân hàng Nhà nước (NHNN) chi nhánh TPHCM quý 1-2017 cho thấy, trong tổng dư nợ của toàn TPHCM là trên 1,5 triệu tỷ đồng thì có 164.000 tỷ đồng cho BĐS, chiếm 10,88%. Trước cảnh báo thị trường BĐS có dấu hiệu “sốt” ảo, đặc biệt là đất tại các khu vực vùng ven trên địa bàn TPHCM, các ngân hàng hiện đang kiểm soát chặt hơn khi cho vay lĩnh vực này.

Cẩn trọng với cho vay đầu cơ, lướt sóng

Trả lời câu hỏi về chủ trương cho vay BĐS hiện nay ra sao, nhiều ngân hàng thương mại tại TPHCM cho biết đang chủ động kiểm soát tín dụng vào BĐS để hạn chế rủi ro nợ xấu, nhất là trong thời điểm nhạy cảm, nhà, đất tăng giá cục bộ ở một số khu vực như hiện nay. Lãnh đạo một chi nhánh ngân hàng thương mại nhà nước chi nhánh quận 7 cho hay, gần 2 tháng nay, số lượng khách hàng vay tiền mua nhà, đặc biệt là đất nền tại các khu vực huyện Củ Chi, Nhà Bè và Cần Giờ tăng đáng kể. Tuy nhiên, chủ trương của ngân hàng là thận trọng giải ngân cho những trường hợp mua nhà, đất tại các khu vực tâm điểm “nóng” này, đặc biệt là các trường hợp giải ngân số tiền vay trên 5 tỷ đồng. “Những trường hợp này cho vay khá rủi ro vì đa số khách hàng vay để đầu cơ, lướt sóng trong thời điểm nhà, đất các khu vực này đang “sốt”. Thị trường có thể hạ nhiệt bất cứ lúc nào và khi đó hệ lụy là ngân hàng ôm chắc nợ xấu”, vị này cho hay.

Không chỉ nhà phố, đất nền mà ngay cả nhà tại các dự án ngân hàng cũng đã cho vay thận trọng hơn. OCB, ACB, VietBank là những ngân hàng trước nay vẫn đẩy mạnh cho vay mua nhà, nhưng hiện cũng chỉ tập trung phân khúc cho cá nhân vay mua nhà và hạn chế cho chủ đầu tư vay. Đại diện OCB cho biết, ngân hàng chỉ cho vay dự án căn hộ có mức giá phù hợp đối với khách hàng, vì phân khúc này không có gì đáng quan ngại về rủi ro do đa số trả lãi vay bằng lương. Mặc dù vậy, hiện OCB cũng xem xét kỹ đầu ra của các dự án đó cũng như giá bán có hợp lý hay không mới quyết định cho vay. Ông Phạm Mạnh Thắng, Phó Tổng Giám đốc Ngân hàng Vietcombank, cho biết trong 3 tháng đầu năm, tín dụng BĐS cho vay mua nhà của Vietcombank tăng trưởng khoảng 30% nhưng giảm so với cùng kỳ năm trước. Mặc dù room tín dụng cho vay BĐS của Vietcombank hiện còn khá lớn nhưng theo ông Thắng, ngân hàng chỉ tập trung đẩy mạnh cho khách hàng cá nhân có nhu cầu về nhà ở, không cho vay kinh doanh BĐS, đặc biệt là đất nền. “Ngân hàng không có chủ trương cung ứng vốn tín dụng cho các chủ đầu tư dự án. Việc cho cá nhân vay mua nhà cũng chỉ triển khai ở các dự án mà ngân hàng có liên kết, những dự án có đầu ra tốt để hạn chế rủi ro nợ xấu”, ông Thắng cho hay.