+ Cuối kỳ, kế toán phải kết chuyển số chênh lệch giữa số phát sinh bên Nợ và số phát sinh bên Có TK 8212 - “Chi phí thuế thu nhập doanh nghiệp hoãn lại” vào tài khoản 911 - “Xác định kết quả kinh doanh”.

Trình tự kế toán chi phí thuế thu nhập doanh nghiệp được phản ánh qua phụ lục 1.10

1.2.2.3. Kế toán xác định kết quả kinh doanh trong doanh nghiệp thương mại

Tài khoản sử dụng

Kế toán sử dụng tài khoản 911- “Xác định kết quả kinh doanh”. Tài khoản 911 không có số dư cuối kỳ.

Nguyên tắc hạch toán TK 911

- Tài khoản này dùng đế xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất, kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

+ Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

+ Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính.

Có thể bạn quan tâm!

-

Phương Pháp Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Trong Doanh Nghiệp

Phương Pháp Kế Toán Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Trong Doanh Nghiệp -

Kế Toán Chi Phí Trong Doanh Nghiệp Thương Mại

Kế Toán Chi Phí Trong Doanh Nghiệp Thương Mại -

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty cổ phần Dược phẩm Trung Ương CPC1 - 6

Kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty cổ phần Dược phẩm Trung Ương CPC1 - 6 -

Đặc Điểm Tổ Chức Công Tác Kế Toán Của Công Ty Cổ Phần Dược Phẩm Trung Ương Cpc1

Đặc Điểm Tổ Chức Công Tác Kế Toán Của Công Ty Cổ Phần Dược Phẩm Trung Ương Cpc1 -

Đặc Điểm Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Dược Phẩm Trung Ương Cpc1

Đặc Điểm Doanh Thu, Chi Phí Và Kết Quả Kinh Doanh Tại Công Ty Cổ Phần Dược Phẩm Trung Ương Cpc1 -

Sổ Chi Tiết Tk 511 Phụ Lục 2.3: Sổ Tổng Hợp Tk 511

Sổ Chi Tiết Tk 511 Phụ Lục 2.3: Sổ Tổng Hợp Tk 511

Xem toàn bộ 177 trang tài liệu này.

+ Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp.

- Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính...). Trong từng loại hoạt động kinh doanh có thể cần hạch toán chi tiết cho từng loại sản phấm, từng ngành hàng, từng loại dịch vụ.

- Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

Trình tự kế toán KQKD được phản ánh qua phụ lục 1.11

1.2.2.4. Sổ kế toán

Tùy thuộc vào hình thức kế toán mà doanh nghiệp áp dụng, từ đó có các loại sổ kế toán khác nhau, cụ thể:

a. Doanh nghiệp ghi sổ theo hình thức “Nhật ký chung”:

Hình thức kế toán Nhật ký chung gồm các loại sổ chủ yếu sau:

+ Sổ Nhật ký chung: phản ánh toàn bộ các nghiệp vụ của đơn vị trong đó có kế toán doanh thu, chi phí và kết quả kinh doanh, Sổ Nhật ký đặc biệt;

+ Sổ Cái các tài khoản 511, 521, 515, 711, 632, 641, 642, 635, 811, 821, 911;

+ Các sổ, thẻ kế toán chi tiết các tài khoản 511, 521, 515, 711, 632, 641, 642,

635, 811, 821, 911.

b. Doanh nghiệp ghi sổ theo hình thức Nhật ký – Sổ cái

Hình thức Nhật ký – Sổ cái gồm có các loại sổ kế toán sau:

Nhật ký – Sổ cái các tài khoản: 511, 521, 515, 711, 632, 641, 642, 635,

811, 821, 911;

Các sổ, thẻ kế toán chi tiết các tài khoản: 511, 521, 515, 711, 632, 641, 642, 635, 811, 821, 911.

c. Doanh nghiệp ghi sổ theo hình thức Chứng từ - ghi sổ

Hình thức kế toán Chứng từ ghi sổ bao gồm các loại sổ kế toán sau:

+ Chứng từ ghi sổ: phản ánh các nghiệp vụ liên quan đến doanh thu, chi phí và kết quả kinh doanh;

+ Sổ Đăng ký Chứng từ ghi sổ phản ánh các chứng từ ghi sổ liên quan đến kế toán doanh thu, chi phí và kết quả kinh doanh;

+ Sổ Cái các tài khoản: 511, 521, 515, 711, 632, 641, 642, 635, 811, 821, 911;

+ Các Sổ, Thẻ kế toán chi tiết các tài khoản: 511, 521, 515, 711, 632, 641,

642, 635, 811, 821, 911.

d. Doanh nghiệp ghi sổ theo hình thức Nhật ký – Chứng từ

Hình thức kế toán Nhật ký – Chứng từ có các loại sổ kế toán sau:

+ Nhật ký chứng từ phản ánh các nghiệp vụ liên quan đến kế toán doanh thu, chi phí và kết quả kinh doanh như số 1, 2, 5, 7, 8;

+ Bảng kê số 1, 2…;

+ Sổ Cái các tài khoản: 511, 521, 515, 711, 632, 641, 642, 635, 811, 821, 911;

+ Sổ hoặc Thẻ kế toán chi tiết các tài khoản: 511, 521, 515, 711, 632, 641,

642, 635, 811, 821, 911.

1.2.2.5. Trình bày thông tin về kế toán doanh thu, chi phí và kết quả kinh doanh trên báo cáo tài chính

Doanh thu, chi phí và kết quả kinh doanh được phản ánh trên Báo cáo kết quả kinh doanh theo tháng, quý, năm của doanh nghiệp.

Theo chế độ kế toán doanh nghiệp hiện hành áp dụng theo Thông tư 200/2014/TT-BTC cho tất cả các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế trong nước thì hệ thống báo cáo tài chính doanh nghiệp bao gồm:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Bản thuyết minh báo cáo tài chính.

Trong đó thông tin về doanh thu, các khoản giảm trừ doanh thu, giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, doanh thu hoạt động tài chính, chi phí tài chính, chi phí khác và lợi nhuận được trình bày trên Báo cáo kết quả kinh doanh. Các chỉ tiêu này được trình bày tổng hợp và giải trình, thuyết minh trên bản thuyết minh báo cáo tài chính.

Cơ sở để lập Báo cáo kết quả kinh doanh là sổ cái các tài khoản loại 5 đến loại 9 và Báo cáo kết quả kinh doanh năm trước. Căn cứ để lập các chỉ tiêu liên quan đến thuyết minh doanh thu, chi phí và kết quả kinh doanh trên Thuyết minh báo cáo tài chính là các sổ chi tiết và tổng hợp về doanh thu, chi phí, các khoản giảm trừ doanh thu, xác định kết quả kinh doanh của doanh nghiệp.

KẾT LUẬN CHƯƠNG 1

Tại chương 1, luận văn đã tập trung làm sáng tỏ cơ sở lý luận cơ bản về kế toán doanh thu, chi phí và kết quả kinh doanh trong doanh nghiệp thương mại theo chuẩn mực kế toán quốc tế, chuẩn mực kế toán Việt Nam, chế độ kế toán Việt Nam được quy định tại Thông tư 200/2014/TT-BTC. Cụ thể, tác giả đã nêu được: khái niệm, nội dung, điều kiện ghi nhận, phương pháp kế toán doanh thu, chi phí và kết quả kinh doanh của doanh nghiệp thương mại. Qua các nội dung lý luận đã được hệ thống hóa ở chương 1, tạo tiền đề cho nghiên cứu thực trạng kế toán doanh thu, chi phí và kết quả kinh doanh tại Công ty Cổ phần Dược phẩm Trung Ương CPC1.

CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ KẾT QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN DƯỢC PHẨM TRUNG ƯƠNG CPC1

2.1. Tổng quan về Công ty cổ phần Dược phẩm Trung Ương CPC1

2.1.1. Quá trình hình thành và phát triển

Tên Công ty: Công ty cổ phần Dược phẩm Trung Ương CPC1 Tên tiếng Anh: Central Pharmaceutical CPC1.JSC

Biểu tượng của Công ty: ![]()

Vốn điều lệ: 209.790.000.000 đồng (Hai trăm linh chín tỷ bảy trăm chín mươi triệu đồng).

Trong đó vốn thuộc sở hữu Nhà nước là 137.215.500.000 đồng, chiếm 65,4%. Vốn thuộc các cổ đông khác là 72.574.500.000 chiếm 34,6%.

Trụ sở chính: số 87 phố Nguyễn Văn Trỗi, Phường Phương Liệt, Quận Thanh Xuân, TP. Hà Nội.

Điện thoại: 0243.8643327 – 0243.8643323

Fax: 0243.8641366

Website: http://www.cpc1.com.vn

Giấy chứng nhận đăng ký doanh nghiệp số 0100108536 do Sở Kế hoạch và Đầu tư TP. Hà Nội cấp ngày 04/01/2016.

- Tiền thân của Công ty cổ phần Dược phẩm Trung Ương CPC1 đã được hình thành từ năm 1945, ngay sau khi hòa bình lập lại trên miền Bắc. Do quy mô và phạm vi hoạt động nhỏ hẹp, nên ban đầu còn là một đơn vị trực thuộc Bộ Nội thương với tên gọi là Công ty thuốc Nam – thuốc Bắc.

- Đến năm 1956, Công ty chuyển về Bộ Y tế quản lý, trực thuộc Cục phân phối Dược phẩm với tên “Quốc doanh Y Dược phẩm Trung Ương”.

- Công ty chính thức được thành lập theo quyết định số 171/BYT-QĐ ngày 01/4/1971 với tên gọi “Công ty Dược phẩm cấp I” thuộc Tổng Công ty Dược Việt Nam (Bộ Y tế).

- Năm 1985, Công ty đổi tên thành “Công ty Dược phẩm Trung Ương I” theo quyết định số 534/BYT-QĐ ngày 05/6/1985.

- Ngày 22/4/1993, Bộ Y tế ra Quyết định số 408/BYT-QĐ thành lập lại “Công ty Dược phẩm Trung Ương 1” thuộc Tổng Công ty Dược Việt Nam, Bộ Y tế.

- Đến năm 2010, Công ty chuyển đổi thành Công ty TNHH Một thành viên Dược phẩm Trung Ương 1 theo Quyết định số 45/QĐ-TCTD ngày 29/6/2010 do Nhà nước làm chủ sở hữu.

- Năm 2016, Công ty chuyển đổi thành Công ty cổ phần Dược phẩm Trung Ương CPC1 theo Quyết định số 2290/QĐ-BYT ngày 12/6/2015 của Bộ Y tế.

Với tiêu chí “Vì sức khỏe và hạnh phúc cộng đồng”, cán bộ nhân viên Công ty cổ phần Dược phẩm Trung Ương CPC1 luôn nỗ lực hết mình trong hoạt động kinh doanh, thường xuyên nâng cao trình độ chuyên môn để đáp ứng yêu cầu ngày càng cao của cơ chế thị trường trong lĩnh vực kinh doanh dược phẩm. Tại mỗi trung tâm kinh doanh của Công ty, các nhân viên đều quyết tâm phấn đấu hoàn thành vượt mức chỉ tiêu được giao. Bộ phận làm công tác gián tiếp và phục vụ được tinh giảm, nâng cao tính chủ động trong công việc phục vụ đắc lực cho hoạt động kinh doanh của Công ty.

Trước những thành tích đạt được, Công ty đã được Nhà nước trao tặng nhiều bằng khen, giải thưởng có uy tín trong và ngoài ngành.

2.1.2. Đặc điểm hoạt động sản xuất kinh doanh và tổ chức quản lý

2.1.2.1. Đặc điểm hoạt động sản xuất kinh doanh của Công ty cổ phần Dược phẩm Trung Ương CPC1

Công ty cổ phần Dược phẩm Trung Ương CPC1 là đơn vị kinh tế có tư cách pháp nhân, thực hiện hạch toán kinh doanh độc lập với chức năng nhiệm vụ chủ yếu là kinh doanh dược phẩm và vật tư y tế. Các mặt hàng của Công ty đã được Bộ Y tế (Cục quản lý dược) cấp phép lưu hành trong cả nước.

Trong điều kiện kinh tế cạnh tranh gay gắt, Công ty không ngừng đổi mới hoạt động quản lý, kinh doanh để nâng cao hiệu quả hoạt động và trở thành đơn vị kinh doanh dược phẩm, vật tư y tế có uy tín của ngành.

Công ty cổ phần Dược phẩm Trung Ương CPC1 kinh doanh các ngành nghề

sau:

- Kinh doanh các nguyên liệu, phụ liệu để sản xuất thuốc, các sản phẩm y tế,

bao bì, dược phẩm;

- Kinh doanh xuất nhập khẩu các thành phẩm thuốc tân dược, đông dược phòng và chữa bệnh;

- Kinh doanh, xuất nhập khẩu tinh dầu, hương liệu, dầu động thực vật y tế. Bông băng gạc, kính mát, kính thuốc, dụng cụ y tế thông thường, vật tư y tế tiêu hao, máy móc thiết bị y tế;

- Kinh doanh, xuất nhập khẩu hóa mỹ phẩm, sản phẩm vệ sinh, sản phẩm dinh dưỡng. Hóa chất các loại, kể cả các hóa chất xét nghiệm và kiểm nghiệm trong ngành y tế. Sinh phẩm, vắc xin tiêm chủng các loại;

- Kinh doanh xuất nhập khẩu nguyên liệu, bao bì dược phẩm, phụ liệu và các sản phẩm y tế;

- Kinh doanh thuốc thú y;

- Dịch vụ nhập khẩu ủy thác, đăng ký thuốc;

- Dịch vụ cho thuê văn phòng, kho xưởng, dịch vụ vận chuyển hàng hóa.

2.1.2.2. Đặc điểm tổ chức quản lý của Công ty cổ phần Dược phẩm Trung Ương CPC1

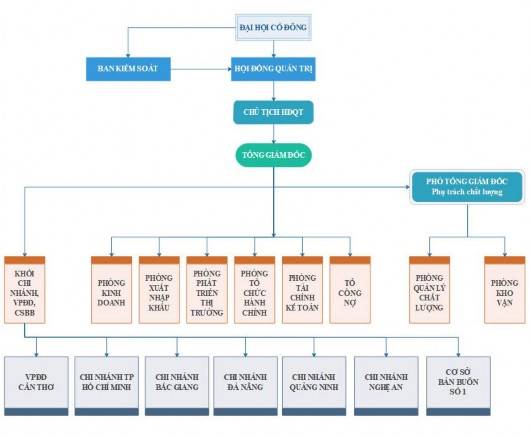

a. Cơ cấu tổ chức của Công ty

Công ty cổ phần Dược phẩm Trung Ương CPC1 được tổ chức và hoạt động theo Luật Doanh nghiệp, các Luật khác có liên quan và theo Điều lệ Công ty được Đại hội đồng cổ đông thống nhất thông qua.

Cơ cấu tổ chức của Công ty gồm: các Phòng ban và các chi nhánh, cơ sở bán buôn phụ thuộc, văn phòng đại diện.

Các Phòng ban: Gồm Phòng Tổ chức Hành chính, Phòng Tài chính Kế toán, Phòng Kinh doanh, Phòng Xuất Nhập khẩu, Phòng Phát triển thị trường, Phòng Kho vận, Phòng Quản lý chất lượng, Tổ Công nợ.

Các Chi nhánh, cơ sở bán buôn và văn phòng đại diện:

- Chi nhánh TP. Hồ Chí Minh

- Chi nhánh Đà Nẵng

- Chi nhánh Bắc Giang

- Chi nhánh Quảng Ninh

- Chi nhánh Nghệ An

- Cơ sở bán buôn số 1

- Văn phòng đại diện Cần Thơ.

b. Cơ cấu tổ chức quản lý

Công ty cổ phần Dược phẩm Trung Ương CPC1 đã và đang xây dựng cho mình một cơ cấu tổ chức điều hành theo mô hình trực tuyến, người lãnh đạo Công ty được sự trợ giúp của các trưởng phòng, chuyên viên để chuẩn bị các quyết định, hướng dẫn và kiểm tra việc thực hiện các quyết định.

Sơ đồ 2.1: Cơ cấu tổ chức quản lý của Công ty