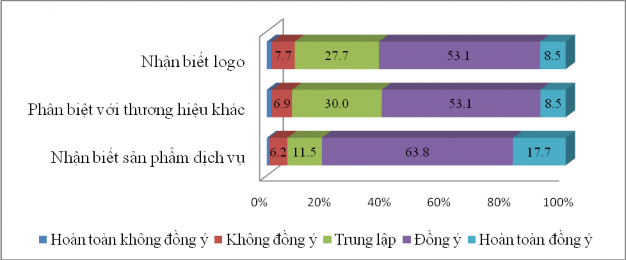

Hình 8 : Đánh giá của khách hàng đối với các tiêu chí thuộc về Sự nhận biết thương hiệu

Khả năng nhận biết một thương hiệu không chỉ dừng lại ở mức độ “nhận ra” mà còn ở chỗ khách hàng phải phân biệt được thương hiệu này với thương hiệu khác. Có 61,6% khách hàng “đồng ý” và “hoàn toàn đồng ý” với tiêu chí “Tôi có thể phân biệt ABBANK với các thương hiệu cạnh tranh khác”, còn lại 38,7% khách hàng cho rằng họ khó phân biệt được các thương hiệu vì cho rằng ít có sự khác biệt giữa chúng. Điều này cũng được giải thích bởi số % khách hàng chưa nhận biết được logo của ABBANK nên dẫn đến họ không thể phân biệt thương hiệu này với các thương hiệu khác.

Mức độ cao nhất của sự nhận biết thương hiệu chính là nhận biết sản phẩm dịch vụ với con số 81,5% khách hàng “đồng ý” và “hoàn toàn đồng ý”, đây là một tỷ lệ lớn đã chứng tỏ thương hiệu ABBANK cũng có một chỗ đứng nhất định trong tâm trí khách hàng của mình.

2.2.4.2. Đánh giá của khách hàng đối với yếu tố Chất lượng cảm nhận

Nghiên cứu của Nguyễn Đình Thọ và Nguyễn Thị Mai Trang năm 2006 đã cho rằng chất lượng dịch vụ là yếu tố quan trọng làm thỏa mãn khách hàng cũng như làm gia tăng lòng trung thành. Thực tế kinh doanh của nhiều doanh nghiệp cũng đã chứng minh rằng không thể có thương hiệu mạnh nào trên thế giới lại có chất lượng dịch vụ tồi. Điều này càng khẳng định nếu doanh nghiệp muốn nâng cao giá trị thương hiệu của mình thì

nhất thiết phải tạo ra chất lượng dịch vụ tốt từ đó tạo ra các cảm nhận tốt đối với khách hàng.

-Nhóm Chất lượng cảm nhận thứ nhất

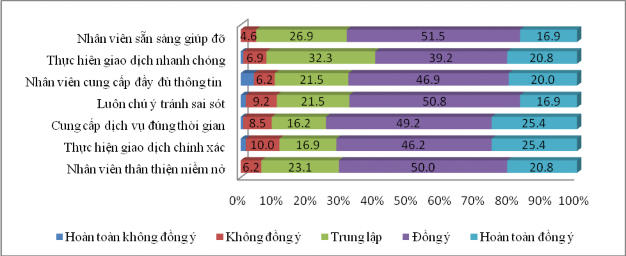

Hình 9: Đánh giá của khách hàng đối với các tiêu chí thuộc về Chất lượng cảm nhận

Qua biểu đồ cho thấy đội ngũ nhân viên của ngân hàng được phần lớn khách hàng đánh giá nhân viên luôn sẵn sàng giúp đỡ (68,4% khách hàng “đồng ý” và “hoàn toàn đồng ý”), thực hiện giao dịch nhanh chóng (60% khách hàng “đồng ý” và “hoàn toàn đồng ý”), nhân viên cung cấp đầy đủ thông tin (66,9% khách hàng “đồng ý” và “hoàn toàn đồng ý”), nhân viên luôn chú ý tránh sai sót (67,7% khách hàng “đồng ý” và “hoàn toàn đồng ý”), nhân viên có thái độ niềm nở thân thiện (70,8% khách hàng “đồng ý” và “hoàn toàn đồng ý”) . Đặc biệt, yếu tố “Nhân viên ngân hàng cung cấp các dịch vụ đúng thời gian” được khách hàng đánh giá cao nhất với 74,6% khách hàng “đồng ý” và “hoàn toàn đồng ý” (Mean = 3,90) và yếu tố “Nhân viên ABBANK thực hiện giao dịch chính xác ngay từ lần đầu” cũng được đánh giá cao với 71,6% khách hàng đồng ý và rất đồng ý (Mean = 3,84) .

Trong quá trình điều tra, đa số khách hàng đều đánh giá cao đội ngũ nhân viên của ABBANK chi nhánh Thừa Thiên Huế. Nhiều khách hàng biết đến thương hiệu này chính là nhờ sự năng động, nhiệt tình của họ, các nhân viên luôn quan tâm đến nhu cầu thực sự của khách hàng để từ đó tư vấn các sản phẩm dịch vụ phù hợp và nhiều khi còn giúp đỡ khách hàng. Chính sự quan tâm và tận tình đã khiến nhiều khách hàng có

thiện cảm rất tốt với nhân viên, điều đó góp phần không nhỏ vào sự hình thành thái độ yêu mến và hài lòng với dịch vụ cũng như nâng cao giá trị thương hiệu ABBANK trong tâm trí khách hàng. Có thể nói chính đội ngũ nhân viên hoạt động hiệu quả là nhân tố chính đem lại thành công cho công ty có được lượng khách hàng đông đảo như hiện nay cũng như tiềm năng phát triển thị trường trong tương lai.

Nhìn chung đánh giá của khách hàng đối với nhóm yếu tố này khá tốt với điểm trung bình chung là 3,7956

-Nhóm Chất lượng cảm nhận thứ hai

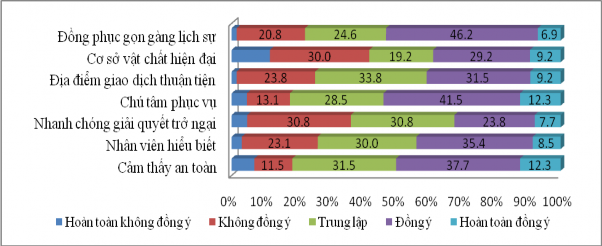

Hình 10: Đánh giá của khách hàng đối với các tiêu chí thuộc về Chất lượng cảm nhận

Thông qua giá trị trung bình ta cũng có thể thấy đánh giá của khách hàng về sự đảm bảo và sự hữu hình tương đối thấp (Mean=3,275), đa phần khách hàng đều đánh giá các yếu tố này xoay quanh mức độ trung lập.

Trong đó có 2 yếu tố bị khách hàng đánh giá thấp nhất là cơ sở vật chất, trang thiết bị hiện đại (41,5% khách hàng đánh giá “không đồng ý”) và nhân viên nhanh chóng giải quyết khi gặp trở ngại (35,4% khách hàng đánh giá “không đồng ý”). Nguyên nhân của tình trạng này là do ABBANK chi nhánh Thừa Thiên Huế mới được thành lập nên cơ sở vật chất còn hạn chế, chưa đáp ứng được nhu cầu của khách hàng, đồng thời đội ngũ nhân viên của chi nhánh phần lớn còn trẻ tuổi, chưa có thâm niên, tuy năng động nhiệt tình nhưng vẫn còn thiếu kinh nghiệm trong việc xử lý các trở

ngại mà khách hàng gặp phải. Đó là những vấn đề ngân hàng cần quan tâm hơn nữa và cần có giải pháp để khắc phục và tránh để điều này tiếp tục xảy ra.

Để xây dựng được một thương hiệu mạnh, muốn thu được cảm nhận thương hiệu tốt từ phía khách hàng thì vấn đề cốt lõi đó là ngân hàng phải cung cấp chất lượng dịch vụ tốt, thỏa mãn những kỳ vọng của nhóm đối tượng khách hàng mục tiêu.

2.2.4.3. Đánh giá của khách hàng đối với yếu tố Lòng ham muốn thương hiệu

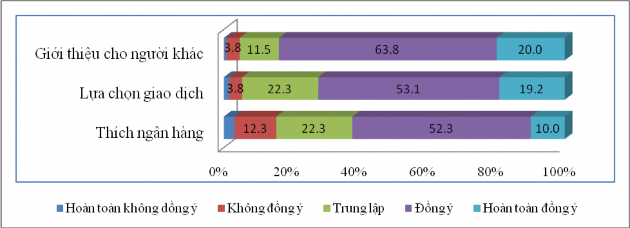

Có thể thấy đánh giá của khách hàng cá nhân đối với các tiêu chí về lòng ham muốn thương hiệu là rất tốt, tiêu chí thích ngân hàng có 62,3% khách hàng đánh giá “đồng ý” và “hoàn toàn đông ý”, sẽ lựa chọn ABBANK khi có nhu cầu có 72,3% khách hàng đánh giá “đồng ý” và “hoàn toàn đồng ý”. Đặc biệt tiêu chí sẽ giới thiệu cho người khác về ABBANK có đến 83,8% khách hàng đánh giá mức độ “đồng ý” và “hoàn toàn đồng ý”. Điều này thể hiện ABBANK đã đầu tư tốt vào marketing ngân hàng, làm tốt khâu PR, nhất là hình thức marketing truyền miệng giữa những khách hàng hiện tại và những khách hàng tiềm năng qua đó làm tăng hiệu quả quảng bá thương hiệu ngân hàng.

Nhìn chung, mức điểm trung bình cho biết dấu hiệu khả quan của thương hiệu ABBANK trên con đường tìm kiếm sự yêu thích của khách hàng. Điểm số trung bình cho nhóm ham muốn thương hiệu là 3,7897. Mức điểm này có thể cho là khá cao với các biến thành phần cũng thể hiện đánh giá của khách hàng về mức độ yêu thích thương hiệu ABBANK.

Hình 11: Đánh giá của khách hàng đối với các tiêu chí thuộc về Lòng ham muốn thương hiệu

2.2.4.4 Đánh giá của khách hàng đối với yếu tố Lòng trung thành thương hiệu

Lòng trung thành đã được nhiều nhà nghiên cứu cũng như thực tế kinh doanh chứng minh vai trò tạo nên giá trị cho doanh nghiệp cũng như nâng cao năng lực cạnh tranh trong thời đại ngập tràn hàng hóa và thông tin hiện nay.

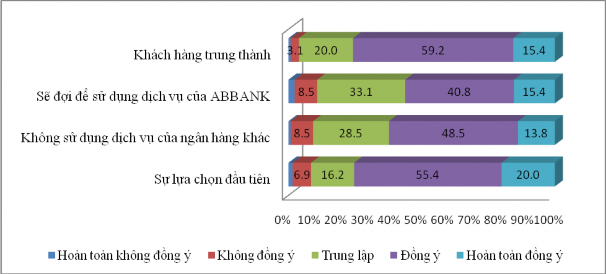

Hình 12: Đánh giá của khách hàng đối với các tiêu chí thuộc về Lòng trung thành thương hiệu

Nhìn vào biểu đồ ta thấy các tất cả các tiêu chí thuộc về lòng trung thành thương hiệu được đánh giá cao với hơn 55% khách hàng “đồng ý” và “hoàn toàn đồng ý”; đồng thời các giá trị Mean đều lớn hơn 3,6. Khách hàng cảm thấy họ có tình cảm tốt đối với ABBANK, hơn nữa còn hài lòng và tin tưởng vào thương hiệu. Đó là nền tảng để tạo nên lòng trung thành - là tài sản quý giá mà mỗi doanh nghiệp đều mong muốn có được. Tuy nhiên, vẫn có lượng lớn khách hàng có ý kiến trung lập (từ 16,2 – 33,1% khách hàng có ý kiến trung lập với các tiêu chí này) chứng tỏ họ chưa thực sự đồng ý với ý kiến trên.

Tỷ lệ khách hàng không đồng ý và hoàn toàn không đồng ý chiếm khoảng dưới 10%. Điều này cho thấy Chi nhánh cần phải khắc phục ngay những vấn đề mà khách hàng chưa hài lòng và nâng cao chất lượng dịch vụ hơn nữa mới có thể giữ chân được khách hàng của mình. Điều này cũng dễ hiểu khi mà trong thời đại cạnh tranh như hiện nay, các ngân hàng đều đang cố sức chạy đua để giữ chân khách hàng cũ và thu hút khách hàng mới.

2.2.5. Kiểm định sự khác biệt trong đánh giá giữa các nhóm khách hàng khác nhau

Để tìm hiểu sự đánh giá khác nhau giữa các nhóm khách hàng phân theo giới tính đối với các yếu tố của thang đo giá trị thương hiệu, kiểm định Independent – sample T

– test theo “giới tính” và kiểm định One – way Anova theo “thu nhập”, “độ tuổi” được thực hiện.

Mục đích của kiểm định Independent – Sample T – test, One – Way Anova là để kiểm định sự khác biệt có hay không trong đánh giá trung bình của khách hàng đối với các yếu tố phân theo các đặc điểm cá nhân như “độ tuổi”, “giới tính”, “nghề nghiệp”, “thu nhập”, tìm hiểu nguyên nhân của sự khác biệt (nếu có) từ đó đề xuất cho Chi nhánh những lưu ý đặc biệt trong việc phục vụ các nhóm đối tượng khách hàng khác nhau này.

Kết quả kiểm định Independent – sample T – test cho thấy giá trị Sig. trong kiểm định Levene của các yếu tố đều lớn hơn 0,05 nên chưa đủ bằng chứng thống kê để bác bỏ giả thuyết Ho, nghĩa là phương sai giữa hai nhóm khách hàng phân theo giới tính không khác nhau. Vì vậy, ta sử dụng kết quả kiểm định t ở phần Equal variances assumed.

Bảng 18: Kiểm định Independent sample T- test theo “giới tính”

Kiểm định Levene về sự bằng nhau của phương sai | Kiểm định t về sự bằng nhau của trung bình | |||||

F | Sig. | T | df | Sig.(2-phía) | ||

Chất lượng cảm nhận 1 | Equal variances assumed | 0,361 | 0,549 | -0,222 | 120 | 0,825 |

Chất lượng cảm nhận 2 | Equal variances assumed | 1,482 | 0,226 | 1,321 | 120 | 0,189 |

Nhận biết thương hiệu | Equal variances assumed | 0,750 | 0,388 | -1,414 | 120 | 0,160 |

Ham muốn thương hiệu | Equal variances assumed | 0,302 | 0,584 | 0,457 | 120 | 0,648 |

Trung thành thương hiệu | Equal variances assumed | 1,164 | 0,283 | 0,956 | 126 | 0,278 |

Có thể bạn quan tâm!

-

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 1

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 1 -

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 2

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 2 -

Mô Hình Các Thành Phần Giá Trị Thương Hiệu Của David Aaker

Mô Hình Các Thành Phần Giá Trị Thương Hiệu Của David Aaker -

Kết Quả Hoạt Động Kinh Doanh Qua 3 Năm 2011-2013

Kết Quả Hoạt Động Kinh Doanh Qua 3 Năm 2011-2013 -

Rút Trích Các Nhân Tố Ảnh Hưởng Đến Lòng Trung Thành Thương Hiệu

Rút Trích Các Nhân Tố Ảnh Hưởng Đến Lòng Trung Thành Thương Hiệu -

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 7

Đánh giá giá trị thương hiệu ngân hàng thương mại cổ phần an bình chi nhánh Thừa Thiên Huế - 7

Xem toàn bộ 61 trang tài liệu này.

(Nguồn: Kết quả xử lý spss)

Với độ tin cậy 95%, kết quả kiểm định t cho thấy không có sự khác biệt về mức độ đánh giá trung bình giữa nam và nữ đối với các yếu tố cấu thành nên giá trị thương hiệu ABBANK (các giá trị Sig. lớn hơn 0,05).

-Kiểm định One Way Anova đối với biến Độ tuổi:

Phân tích phương sai ANOVA để xem xét sự khác biệt về mức độ đánh giá giữa các nhóm khách hàng có độ tuổi khác nhan đến các yếu tố của thang đo giá trị thương hiệu.

Bảng 19: Kết quả kiểm định phương sai về độ tuổi

Thống kê Levene | df1 | df2 | Sig. | |

Chất lượng cảm nhận 1 | 0,955 | 4 | 117 | 0,435 |

Chất lượng cảm nhận 2 | 1,436 | 4 | 117 | 0,226 |

Nhận biết thương hiệu | 0,949 | 4 | 117 | 0,438 |

Lòng ham muốn thương hiệu | 1,078 | 4 | 117 | 0,371 |

Lòng trung thành thương hiệu | 2,006 | 4 | 123 | 0,031 |

(Nguồn: Kết quả xử lý spss) Với mức các mức giá trị Sig. của 4 nhóm nhân tố “Chất lượng cảm nhận 1”, “Chất lượng cảm nhận 2”, “Nhận biết thương hiệu”, “Lòng ham muốn thương hiệu” đều lớn hơn 0,05 có thể nói phương sai của sự đánh giá tầm quan trọng của 4 nhân tố

này giữa các nhóm độ tuổi không khác nhau một cách có ý nghĩa thống kê.

Bảng 20: Kết quả kiểm định One Way Anova theo nhóm độ tuổi

Sum of Squares | Df | Mean Square | F | Sig. | ||

Chất lượng cảm nhận 1 | Between Groups | 1,939 | 4 | 0,485 | 0,476 | 0,753 |

Chất lượng cảm nhận 2 | Between Groups | 2,917 | 4 | 0,729 | 0,722 | 0,578 |

Nhận biết thương hiệu | Between Groups | 0,940 | 4 | 0,235 | 0,229 | 0,922 |

Ham muốn thương hiệu | Between Groups | 0,953 | 4 | 0,238 | 0,232 | 0,920 |

Trung thành thương hiệu | Between Groups | 2,299 | 4 | 0,575 | 0,567 | 0,687 |

(Nguồn: Kết quả xử lý spss)

Với mức Sig. > 0.05, nên có thể kết luận không có sự khác biệt về đánh giá sự lựa chọn dịch vụ tiền gửi tiết kiệm tại Ngân hàng của khách hàng cá nhân giữa 4 nhóm độ tuổi.

-Kiểm định One Way Anova đối với biến Thu nhập:

Phân tích phương sai ANOVA để xem xét sự khác biệt về mức độ đánh giá giữa các nhóm khách hàng có thu nhập khác nhan đến các yếu tố của thang đo giá trị thương hiệu

Tiếp tục tiến hành kiểm định One Way Anova đối với tầm quan trọng của các yếu tố thuộc thang đo giá trị thương hiệu của khách hàng cá nhân giữa các nhóm khách hàng có mức thu nhập khác nhau.

Theo bảng kết quả kiểm định mức độ đồng nhất phương sai (Test of Homogeneity of Variances), với mức ý nghĩa Sig. đều lớn hơn 0,05 có thể nói phương sai về sự đánh giá của khách hàng cá nhân của các nhóm thu nhập là không khác nhau.

Bảng 21: Kết quả kiểm định phương sai về thu nhập

Thống kê Levene | df1 | df2 | Sig. | |

Chất lượng cảm nhận 1 | 0,694 | 3 | 118 | 0,557 |

Chất lượng cảm nhận 2 | 0,670 | 3 | 118 | 0,572 |

Nhận biết thương hiệu | 0,412 | 3 | 118 | 0,774 |

Ham muốn thương hiệu | 0,723 | 3 | 118 | 0,540 |

Lòng trung thành thương hiệu | 1,618 | 3 | 124 | 0,188 |

(Nguồn: Kết quả xử lý spss)

Kết quả phân tích tại bảng trên cho thấy sự khác biệt về đánh giá giữa 4 nhóm thu nhập khác nhau đối với 2 nhóm yếu tố "Chất lượng cảm nhận 2", "Lòng ham muốn thương hiệu" với các mức ý nghĩa Sig. bé hơn 0,05.

Đối với 3 nhóm yếu tố còn lại là thì không cho thấy sự khác biệt về đánh giá giữa 4 nhóm thu nhập khác nhau, với các giá trị Sig. > 0,05. Có nghĩa rằng, đối với những khách hàng ở những nhóm thu nhập khác nhau, thì đánh giá của họ đối với 2 yếu tố này là như nhau (theo như kết quả kiểm định).

Bảng 22: Kết quả kiểm định One Way Anova theo nhóm thu nhập

Sum of Squares | df | Mean Square | F | Sig. | ||

Chất lượng cảm nhận 1 | Between Groups | 0,263 | 3 | 0,088 | 0,086 | 0,968 |

Chất lượng cảm nhận 2 | Between Groups | 9,254 | 3 | 3,085 | 3,257 | 0,024 |

Nhận biết thương hiệu | Between Groups | 2,573 | 3 | 0,855 | 0,855 | 0,467 |

Ham muốn thương hiệu | Between Groups | 10,665 | 3 | 3,555 | 3,802 | 0,012 |

Lòng trung thành thương hiệu | Between Groups | 6.920 | 3 | 2,307 | 2,382 | 0,073 |

(Nguồn: Kết quả xử lý spss)

CHƯƠNG 3: ĐỊNH HƯỚNG VÀ MỘT SỐ GIẢI PHÁP ĐỀ XUẤT NHẰM NÂNG CAO LÒNG TRUNG THÀNH THƯƠNG HIỆU THƯƠNG HIỆU ABBANK TẠI TP HUẾ

3.1.Định hướng

Kết quả phân tích ở chương hai đã thể hiện rõ được những yếu tố tác động đến lòng trung thành cũng như sự khác nhau về mức độ ảnh hưởng của các yếu tố đó lên lòng trung thành của khách hàng cá nhân đối với ngân hàng. Do vậy, cần có những giải pháp bám sát với kết quả nghiên cứu để vừa để đáp ứng tốt nhu cầu của khách hàng. Nhưng để có những giải pháp tốt thì cũng phải phù hợp với định hướng phát triển chung của ngân hàng.

- Định hướng chung của ngân hàng

Để phát triển và hoàn thiện chất lượng dịch vụ ngân hàng cũng như là có một vị trí vững chắc trong tâm trí khách hàng ngân hàng TMCP An Bình Huế cần phải dựa vào định hướng phát triển từ hội sở cũng chính là định hướng phát triển về các mặt của toàn chi nhánh. Cùng với định hướng phát triển trở thành một ngân hàng bán lẻ, định vị khác biệt của ABBANK trên thị trường tài chính là một ngân hàng thân thiện với cộng đồng.

- Định hướng phát triển chất lượng phục vụ:

Xây dựng kế hoạch truyền thống trên cơ sở phát huy cao nhất tinh thần phục vụ khách hàng: xác định và biến khách hàng mục tiêu thành khách hàng thân thiết, luôn hướng tới sự hợp tác lâu dài thông qua việc chia sẻ và cung cấp giải pháp có lợi cho đôi bên, luôn phục vụ khách hàng bên ngoài và khách hàng nội bộ chuyên nghiệp với tinh thần phục vụ cao nhất.Sự thân thiện, chuyên nghiệp và tận tâm của đội ngũ nhân viên phải là tiêu chí kim chỉ nam cho hoạt động của ABBANK. Định hướng nâng cao sự gắn bó khách hàng ngân hàng:

Kết quả nghiên cứu cho thấy lòng trung thành của khách hàng tại ABBANK chịu tác động chủ yếu của các nhân tố gồm chất lượng cảm nhận, nhận biết thương hiệu và ham muốn thương hiệu. Do vậy, cần có những giải pháp nhắm đến việc nâng cao cảm nhận của khách hàng đối với những thành phần này. Đồng thời, có nhiều yếu tố nhận được sự đánh giá thấp của khách hàng, cần có những biện pháp cải thiện và

thực thi trong thời gian tới.

3.2. Một số giải pháp phát triển thương hiệu và nâng cao lòng trung thành của khách hàng cá nhân đối với thương hiệu ABBANK

Xuất phát từ quá trình phân tích các thành phần tạo nên giá trị thương hiệu ABBANK, đánh giá các yếu tố ảnh hưởng đến lòng trung thành thương hiệu ABBANK, tôi mạnh dạn đề xuất một số giải pháp hướng nhằm nâng cao giá trị thương hiệu, tăng doanh số và giữ chân khách hàng.

Một số giải pháp được đề xuất như sau:

3.2.1. Nâng cao Chất lượng cảm nhận

Chất lượng cảm nhận từ thương hiệu cao hay thấp được thể hiện thông qua sự đánh giá cao hay thấp các yếu tố chất lượng dịch vụ. Chính vì vậy, nâng cao chất lượng cảm nhận đồng nghĩa với việc nâng cao chất lượng dịch vụ. Qua kết quả phân tích ở phần 2 có thể đưa ra một số biện pháp nhằm nâng cao chất lượng cảm nhận của khách hàng đối với thương hiệu ABBANK như sau:

- Không ngừng nâng cao chất lượng phục vụ của nhân viên Chi nhánh. Đồng thời, bô phận “Kiểm tra chất lượng” của Chi nhánh cần thường xuyên kiểm tra, giám sát chặt chẽ, đánh giá lại chất lượng của đội ngũ nhân viên.

- Tạo ra sự khác biệt cho hình ảnh thương hiệu bằng yếu tố chất lượng dịch vụ. Có kế hoạch xây dựng chi nhánh hiện đại hơn xứng tầm với quy mô hoạt động của chi nhánh. Chi nhánh có thể nâng cấp hệ thống các trang thiết bị, cơ sở vật chất (đây là một trong những yếu tố nhận được sự đánh giá không cao từ phía khách hàng), việc xây dựng cơ sở vật chất khang trang cũng tạo được niềm tin với khách hàng hơn

- Có thể đặt hòm thư góp ý hoặc lập địa chỉ email để đảm bảo mọi khách hàng đều có thể đóng góp ý kiến cũng như phản ánh vấn đề. Điều này đòi hỏi Chi nhánh cần phải thường xuyên cập nhật mail cũng như thư góp ý và xử lý thông tin khiếu nại, thắc mắc một cách nhanh chóng, ghi nhận sự đóng góp của khách hàng để nâng cao giá trị thương hiệu ABBANK hơn nữa trong tâm trí khách hàng.

- Không ngừng nâng cao trình độ nghiệp vụ chuyên môn của nhân viên để việc phục vụ khách hàng diễn ra trôi chảy và nhanh chóng. Thái độ nhân viên ABBANK chi nhánh Thừa Thiên Huế được khách hàng đánh giá tốt, trong tương lai cần phát huy

hơn nữa để đây trở thành một lợi thế của chi nhánh.

- Hiện nay các sản phẩm của ngân hàng đều có sự góp mặt của các bộ phận, do đó cần có sự phân chia nhiệm vụ và trách nhiệm rõ ràng để tránh sự đùn đẩy, ách tắc công việc dẫn đến quá trình phục vụ chậm trễ.

- Quản trị chất lượng dịch vụ là điều nên được đưa vào thực hiện nhằm kiểm tra, sửa chữa kịp thời những sai sót trong dịch vụ, đảm bảo chất lượng dịch vụ tốt nhất.

- Mở rộng hệ thống máy ATM, tăng số lượng máy tạo tiền đề phát triển sản phẩm thẻ. Hiện nay mảng thẻ của ABBANK vẫn chưa phát triển lắm do số máy ATM còn hạn chế, chính sách phát triển sản phẩm vẫn còn chưa phong phú, hấp dẫn.

3.2. Nâng cao Lòng ham muốn thương hiệu

- Tăng lòng ham muốn của khách hàng dành cho thương hiệu ABBANK bằng cách tạo dựng hình ảnh chuyên nghiệp, gần gũi đối với khách hàng. Điều này đòi hỏi cả bộ máy phải chú ý đến từng chi tiết: từ hành vi ứng xử, đồng phục nhân viên, phong cách giao tiếp, bảng thông báo. Khẳng định đẳng cấp quốc tế nhưng cũng am hiểu địa phương. Điều này phải nhất quán trong việc truyền thông từ tài trợ các hoạt động từ thiện đến các hoạt động công chúng để tạo ra sự khác biệt, một đẳng cấp cũng như khẳng định cho người tiêu dùng một cơ hội tiếp cận với dịch vụ ngân hàng chuyên nghiệp và đẳng cấp xứng tầm.

- Mở rộng thêm nhóm khách hàng mục tiêu mới, xây dựng chiến lược khách hàng và tăng cường phát triển mạng lưới giao dịch. Xây dựng chiến lược khách hàng đúng đắn, ngân hàng và khách hàng luôn gắn bó với nhau, phải tạo ra, giữ vững và phát triển mối quan hệ lâu bền với tất cả khách hàng. Tất nhiên cần phải đánh giá cao khách hàng truyền thống và khách hàng có uy tín trong giao dịch ngân hàng.

3.3. Nâng cao Sự nhận biết thương hiệu

Mức độ nhận biết là cấp độ đầu tiên trong thang giá trị thương hiệu, là thành phần quan trọng thứ 3 của lòng trung thành thương hiệu, nó phản ánh giá trị thương hiệu trong tâm trí người tiêu dùng như thế nào để từ đó chúng ta có những chiến lược thương hiệu hiệu quả hơn. Do đó, việc có được mức độ nhận biết của người tiêu dùng đối với thương hiệu là rất quan trọng