PHỤ LỤC 2: PHIẾU THU THẬP THÔNG TIN Chào anh (chị)! Để hoàn thành luận án Nghiên cứu việc vận dụng chuẩn mực kế toán – Trường hợp các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Gia Lai, tác giả cần khảo sát ý kiến thực tế từ ...

13(2), 89–119. [123] Lonergan, W. (2003). The emasculation of accounting standard setting in Australia. JASSA , (3), 6. [124] Lopes, P. T., & Rodrigues, L. L. (2007). Accounting for financial instruments: An analysis of the determinants of disclosure in the Portuguese stock exchange. The ...

Theo hướng tiếp cận IFRS for SMEs. Đề tài nghiên cứu khoa học. Trường Đại học Kinh tế TP.HCM [43] Trình Quốc Việt, (2014). Quá trình hội nhập kế toán quốc tế trên thế giới và xác định chiến lược cho kế toán Việt Nam, Tạp chí khoa ...

KẾT LUẬN Trong những năm gần đây, DNNVV Việt Nam với sự tham gia vào hầu hết các ngành nghề trong nền kinh tế tại khắp tất cả các vùng miền trong cả nước đã ngày càng khẳng định rò vị thế và vai trò quan trọng trong quá trình phát ...

Tự xử lý số liệu theo ý chủ DN hoặc làm cho BCTC đẹp mà làm mất đi tính trung thực của các thông tin trên BCTC, tránh những rủi ro lâu dài cho bản thân DN cũng như các nhà đầu tư. Từ khi CMKT được ban hành và vận dụng vào thực tiễn ...

Phù hợp. DN chiếm tỷ trọng cao là các DN liên quan đến hoạt động mua bán, sản xuất, tiêu thụ các sản phẩm quan trọng của cây nông nghiệp dài ngày, có giá trị kinh tế cao như cao su, cà phê, tiêu, điều… - Xuất phát từ thực tế khách ...

16,5%, biến Tư vấn của tổ chức nghề nghiệp đóng góp 10,5% và cuối cùng thấp nhất là biến Quy mô DN đóng góp 9,4%. Trong 6 biến này, có 5 biến có mối quan hệ tỷ lệ thuận và 1 biến có quan hệ tỷ lệ nghịch (nợ vay) với biến phụ ...

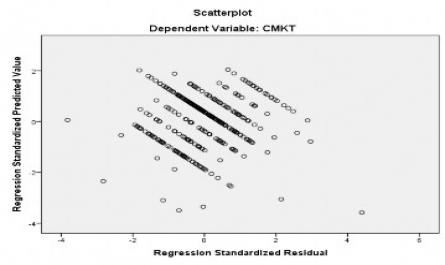

Biến phụ thuộc là tỷ lệ vận dụng chuẩn mực, kết quả nghiên cứu (Phụ lục 4) cho thấy mô hình nghiên cứu tuy có ý nghĩa thống kê, nhưng khả năng giải thích của mô hình rất thấp, chỉ có 6,2%. Kết quả từ ma trận tương quan cũng ...

Phát sinh trong nghiệp vụ là lớn) trong nguyên giá TSCĐHH thì có tỷ lệ được ghi nhận chính xác cao hơn những khoản mục ít xuất hiện. Điều này thể hiện rò ở các trường hợp TSCĐ mua sắm và tự chế, tự xây dựng. Việc ghi nhận ...

Đó ảnh hưởng của công tác kế toán là một trong những yếu tố chính trong sự vững mạnh của DNNVV. Việc vận dụng chuẩn mực kế toán thực sự quan trọng để DNNVV củng cố thông tin minh bạch, hợp lý trên BCTC của DN mình, tạo niềm tin ...

Trang 593, Trang 594, Trang 595, Trang 596, Trang 597, Trang 598, Trang 599, Trang 600, Trang 601, Trang 602,