Đối với các tổ chức niêm yết đăng ký giao dịch; công ty đại chúng tổ chức phát hành trái phiếu ra công chúng; công ty chứng khoán; công ty quản lý quỹ; công ty chứng khoán thành viên và công ty đầu tư chứng khoán đại chúng [9]. BCTN ...

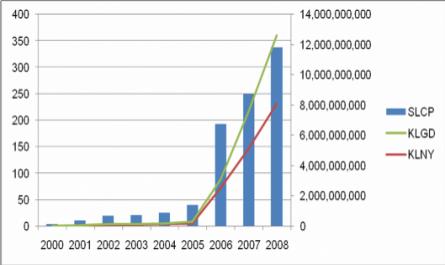

Từ khi ra đời đến nay, TTCK Việt Nam đã trải qua nhiều giai đoạn phát triển khác nhau. Giai đoạn từ năm 2000 đến năm 2005 có thể coi là giai đoạn chập chững bước đi của TTCK nên thị trường còn chưa thu hút được sự quan tâm của ...

Trong năm tài chính; phân tích hoạt động kinh doanh điển hình của các chi nhánh, các đơn vị thành viên; tổng quan về chiến lược và kế hoạch phát triển trong tương lai của DN. - Tính nhân quyền và trách nhiệm xã hội thể hiện rất rõ các ...

- Cơ chế quản lý: CTCP niêm yết có cơ chế quản lý tập trung cao, tách bạch rõ giữa quan hệ sở hữu và quan hệ quản lý. Quan hệ giữa HĐQT và BGĐ là quan hệ quản trị công ty. Quan hệ giữa BGĐ và cấp dưới, người lao động là quan hệ ...

Sách nhiều lĩnh vực trong cuộc sống như thỏa thuận với người lao động, chính sách thương mại, chính sách tài khóa năm… Trên thế giới, tổ chức Thiết lập chuẩn mực kế toán quốc tế (IASCF) ra đời vào năm 1973, đánh dấu một thành ...

Tiêu thức khác nhau như xét theo nội dung thông tin phản ánh, tính chất thông tin phản ánh, nguồn thu thập thông tin… Xét về nội dung phản ánh, thông tin trong BCTN thường bao gồm các thông tin tổng quát về hoạt động kinh doanh, về mục tiêu, ...

Cũng có nhiều nghiên cứu đi tìm hiểu về độ tin cậy của BCTN thông qua các thông điệp của nhà quản trị DN. Thông qua các thông tin công bố, các nhà quản trị muốn hiện thực hóa những điều có thể nhằm thuyết phục người đọc báo ...

DANH MỤC CHỮ VIẾT TẮT ASB : Hội đồng chuẩn mực kế toán Anh BCĐKT : Bảng cân đối kế toán BCKQKD : Báo cáo kết quả kinh doanh BCLCTT : Báo cáo lưu chuyển tiền tệ BCTC : Báo cáo tài chính BCTN : Báo cáo thường niên BGĐ : Ban giám đốc BKS : ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân Lê Thị Tú Oanh Hoàn Thiện Hệ Thống Báo Cáo Thường Niên Trong Các Công Ty Cổ Phần Niêm Yết Trên Thị Trường Chứng Khoán Việt Nam Luận Án Tiến Sĩ Kinh Doanh Và Quản ...

Phụ lục 4.27 Kế toán hợp đồng hoán đổi tiền tệ- Mục đích kinh doanh TK DT TC TK Hợp đồng hoán đổi TK CP TC Khi lập BC ghi nhận lãi từ HĐ hoán đổi Khi lập BC ghi nhận lỗ từ HĐ hoán đổi Đáo hạn HĐ h/đổi ghi giảm nợ phải trả ...

Trang 4, Trang 5, Trang 6, Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13,