Hợp đồng tái bảo hiểm theo hình thức này không có sự ràng buộc là nhà tái bảo hiểm phải chấp nhận những thay đổi, sửa đổi về nội dung, điều kiện hay giá phí mà đã thỏa thuận ban đầu giữa họ và công ty nhượng. Mọi thay ...

Ví dụ: hai người A và B đều có thể bị tai nạn trong vòng một năm tới, với xác suất xảy ra tai nạn là 20%, tương ứng với thiệt hại là 5 triệu đồng Tổn thất kỳ vọng của mỗi người là như nhau và bằng 1 triệu đồng: (0,2 x 5 + 0,8 ...

BHXH là một bộ phận của hệ thống an ninh xã hội được thực hiện theo nguyên tắc có đóng góp. Và được thực hiện trên một nhóm mở của người lao động. BHXH thực hiện nguyên tắc chia sẻ giữa những người tham gia bảo hiểm, lấy ...

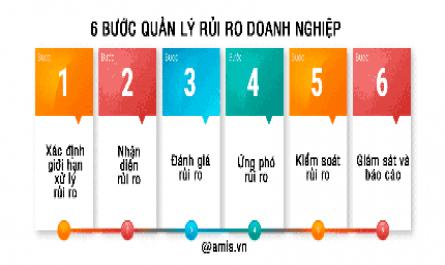

Trong tình huống khi mà tổn thất xảy ra thì người ta có thể giảm thiểu tổn thất thông qua các biện pháp làm giảm giá trị thiệt hại phát sinh, tức tác động đến khả năng tổn thất thông qua mức độ tổn thất. Ví dụ : khi một vụ ...

7.2.2. Giá trị bảo hiểm, số tiền bảo hiểm, phí bảo hiểm 132 7.2.3. Phạm vi bảo hiểm 133 7.2.4. Giám định và bồi thường tổn thất hàng hóa 133 7.2.4.1. Giám định tổn thất hàng hóa 134 7.2.4.2. Bồi thường tổn thất hàng hóa 136 7.2.5. ...

Ủy Ban Nhân Dân Thành Phố Hồ Chí Minh Trường Cao Đẳng Kinh Tế Kỹ Thuật Thành Phố Hồ Chí Minh Giáo Trình Môn Học: Bảo Hiểm Ngành: Kế Toán Doanh Nghiệp Trình Độ: Trung Cấp (Ban Hành Kèm Theo Quyết Định Số: /qđ-Cđktkt Ngày Tháng Năm ...

DANH MỤC TÀI LIỆU THAM KHẢO Tiếng Việt 1. Mai Ngọc Anh (2007) Tổ chức công tác kế toán CP, DT và kết quả hoạt động kinh doanh dịch vụ vận tải đường biển, Luận án Tiến sĩ kinh tế, Học viện tài chính 2. Bộ Tài chính (2001), Quyết ...

TTTN Báo cáo trách nhiệm Trung tâm CP Trung tâm CP sản xuất Trung tâm CP bán hàng Trung tâm CP quản lý doanh nghiệp - Báo cáo phân tích biến động CP nguyên vật liệu trực tiếp, nhân công trực tiếp, sản xuất chung - Báo cáo thực hiện CP sản ...

Nội dung phân tích mối quan hệ CP, DT, lợi nhuận trong các DNSX xi măng thuộc TCT công nghiệp xi măng Việt Nam tập trung vào một số nội dung: - Xác định chỉ tiêu lợi nhuận góp, tỷ lệ lợi nhuận góp và vận dụng trong quá trình ra quyết ...

Sản phẩm, xu hướng phát triển kinh tế của ngành… Quá trình lập các dự toán tiêu thụ cần phải được tiến hành lập từ các cửa hàng, chi nhánh, trung tâm tiêu thụ làm căn cứ để đánh giá, kiểm soát sản lượng, DT tiêu thụ tại ...

Trang 97, Trang 98, Trang 99, Trang 100, Trang 101, Trang 102, Trang 103, Trang 104, Trang 105, Trang 106,