Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 2 Trang 9 Trang 10 Trang 11 Trang 12 Trang 13 Trang 14 Trang 15 Trang 16

Khóa Luận Tốt Nghiệp Kế Toán Tập Hợp Chi Phí Và Tính Giá Thành Sản Phẩm Tại Công Ty Cổ Phần Xây Dựng Techcons - 1 Trang 1 Trang 2 Trang 3 Trang 4 Trang 5 Trang 6 Trang 7 Trang 8

CHƯƠNG 5: NHẬN XÉT VÀ KIẾN NGHỊ 5.1 Nhận xét 5.1.1. Nhận xét tổng quan về tình hình hoạt động tại công ty Qua quá trình tìm hiểu thực tế công tác quản lý, công tác kế toán tại Công ty Cổ Phần Xây Dựng Techcons, tôi nhận thấy công ty ...

Công ty Cổ phần xây dựng Techcons 345/134 Trần Hưng đạo, p. Cầu Kho, quận 1, Tp. Hồ Chí Minh SỔ CHI TIẾT TÀI KHOẢN Từ ngày 01/01/2016 đến ngày 31/03/2016 Tài khoản: 627_CT_VP1811 Công trình nhà ở Vạn Phúc 1 lô O55 – O60 Ngày chứng từ Số ...

CÔNG TY CP XÂY DỰNG TECHCONS 345/134 Trần Hưng Đạo, P. Cầu Kho, Q.1, Tp. HCM BẢNG CHẤM CÔNG CÔNG NHÂN TRỰC TIẾP Đội thi công: Lê Thanh Tùng STT Họ và tên Cấp bậc Ngày 01/01/2016 - 12/01/2016 Tổng công lương Tăng ca Thành tiền Ký nhận 1 2 3 . 11 12 1 ...

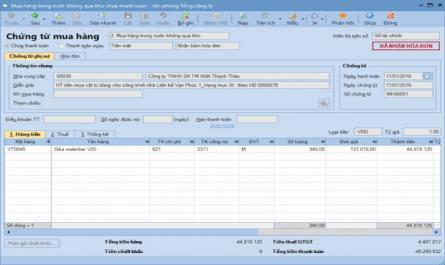

H4.1. Màn hình thể hiện chi phí 621: Sau đó hạch toán thuế GTGT: H4.2. Màn hình thể hiện thuế GTGT: CÔNG TY CP XÂY DỰNG TECHCONS 345/134 Trần Hưng Đạo, p. Cầu Kho, Q. 1, Tp.HCM SỔ CHI TIẾT TÀI KHOẢN Từ ngày 01/01/2016 đến ngày 31/03/2016 Tài khoản: ...

CHƯƠNG 4: THỰC TRẠNG CÔNG TÁC KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM CÔNG TRÌNH VẠN PHÚC LÔ O55- O60 TẠI CÔNG TY CỔ PHẦN XÂY DỰNG TECHCONS 4.1. Đặc điểm, phân loại chi phí tại sản xuất tại công ty Techcons hoạt động trong ...

CHƯƠNG 3: TỔNG QUAN VỀ CÔNG TY CỔ PHẦN XÂY DỰNG TECHCONS 3.1. Giới thiệu về quá trình hình thành và phát triển của công ty Công ty Cổ phần xây dựng Techcons (công ty Techcons) là đơn vị trực thuộc Tập đoàn Truyền thông Thanh Niên, được ...

Chi phí sản xuất kinh doanh trong DN xây lắp gồm những chi phí đã được tập hợp vào tài khoản 621, 622, 623, 627 và cuối kỳ được kết chuyển sang bên nợ của TK 154 – Chi phí kinh doanh dở dang để tập hợp CPSXKD trong kỳ. Trình tự kế ...

- Nếu NVL xuất dùng vượt mức trường hợp do nguyên nhân chủ quan của người quản lý, sử dụng vật liệu thì họ phải bồi thường, ghi: Nợ TK 138/Có TK 621: Giá trị vượt mức. Nếu vượt mức do nguyên nhân khách quan (do chất lượng máy ...

Trang 90, Trang 91, Trang 92, Trang 93, Trang 94, Trang 95, Trang 96, Trang 97, Trang 98, Trang 99,