1.4.5.3 Tài khoản sử dụng: Kế toán sử dụng TK 821 : Chi phí thuế thu nhập doanh nghiệp để hạch toán. Kết cấu TK 821 : Chi phí thuế thu nhập doanh nghiệp : BÊN NỢ: Thuế TNDN phải nộp tính vào chi phí thuế TNDN hiện hành phát sinh trong năm; ...

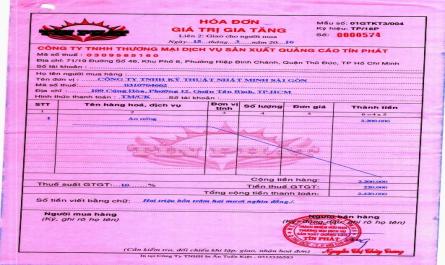

1.3.3 Hàng bán trả lại: 1.3.3.1 Khái niệm: Hàng bán trả lại là số lượng sản phẩm, hàng hoá đã xác định là tiêu thụ nhưng bị khách hàng trả lại do các nguyên nhân: vi phạm cam kết, vi phạm hợp đồng kinh tế, hàng bị kém, mất phẩm ...

Hạch toán chính xác, kịp thời kết quả hoạt động sản xuất kinh doanh, cung cấp các thông tin phục vụ cho việc quyết toán, ra quyết định của nhà quản trị. Phân tích, đánh giá tình hình tiêu thụ sản phẩm, hàng hoá. 1.2 Kế toán doanh ...

2.2.7.4 Trình tự hạch toán 46 2.2.7.5 Phương pháp hạch toán 46 2.2.8 Kế toán chi phí thuế thu nhập doanh nghiệp 46 2.2.8.1 Chứng từ sử dụng 46 2.2.8.2 Tài khoản sử dụng 46 2.2.8.3 Sổ sách áp dụng 46 2.2.8.4 Trình tự hạch toán 46 2.2.8.5 Phương ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Công Nghệ Tp. Hcm Khoa Kế Toán – Tài Chính – Ngân Hàng Khoá Luận Tốt Nghiệp Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Tnhh Sản Xuất Thương Mại Công Nghệ Quang Trung ...

Kế hoạch kinh doanh cụ thể dựa vào bảng kết quả kinh doanh hàng năm do bộ phận kế toán cung cấp để có thể nắm bắt được thực trạng của Cty, theo dòi chặt chẽ sự tiến triển hoạt động kinh doanh để đưa ra kế hoạch khả thi cho ...

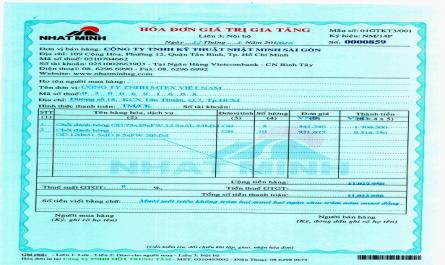

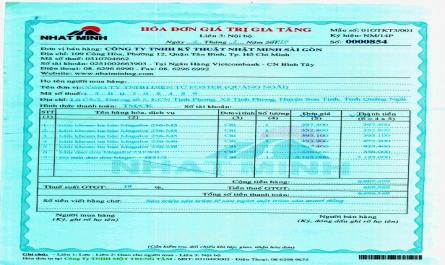

- - Dư cuối kỳ Bảng 4.4. Sổ cái chi phí quản lý doanh nghiệp 4.3.3. Chi phí hoạt động tài chính 4.3.3.1. Chứng từ sử dụng - Giấy nộp tiền 4.3.3.2. Tài khoản và sổ sách sử dụng - Tài khoản 635: chi phí tài chính - Sổ cái TK 635 Quý 1 năm ...

Trang 53, Trang 54, Trang 55, Trang 56, Trang 57, Trang 58, Trang 59, Trang 60, Trang 61, Trang 62,