khai thường xuyên.

Phương pháp tính thuế GTGT: Công ty tính thuế GTGT theo phương pháp khấu trừ.

Chiết khấu thanh toán: Chiết khấu thanh toán là một yếu tố phổ biến trong hoạt động mua bán khi người bán muốn khuyến khích người mua thực hiện trả tiền ngay thì nên thực hiện chiết khấu thanh toán.

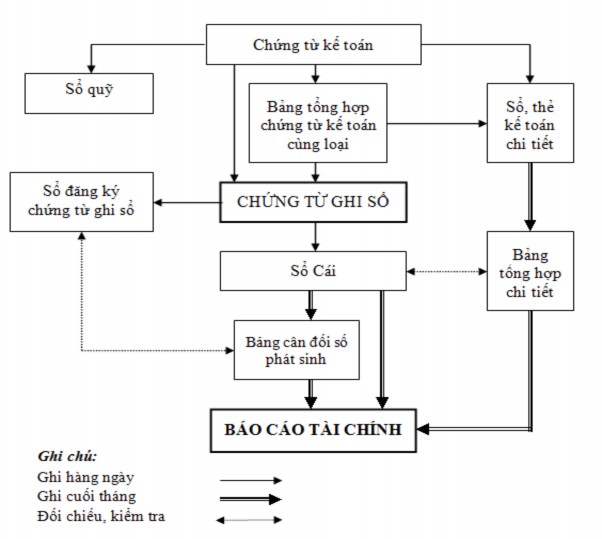

1.5.2 Hình thức ghi sổ kế toán

Công ty áp dụng hình thức kế toán theo hình thức“ Chứng từ ghi sổ ”. Quy trình ghi sổ như sau:

SƠ ĐỒ HÌNH THỨC KẾ TOÁN CHỨNG TỪ GHI SỔ

Sơ đồ 1.3 : Quy trình ghi sổ kế toán theo hình thức “ Chứng từ ghi sổ”

Trình tự ghi sổ kế toán:

Hàng ngày (định kỳ) căn cứ vào chứng từ gốc hợp pháp tiến hành phân loại, tổng hợp để lập chứng từ ghi sổ, ghi sổ quỹ tiền mặt và sổ, thẻ kế toán chi tiết.

Căn cứ vào các chứng từ ghi sổ để lập để ghi vào sổ đăng ký chứng từ ghi sổ theo trình tự thời gian sau đó ghi vào sổ cái các tài khoản để hệ thống hoá các nghiệp vụ kinh tế đã phát sinh.

Cuối tháng căn cứ vào sổ kế toán chi tiết lập bảng tổng hợp số liệu chi tiết. Căn cứ vào sổ cái các tài khoản lập bảng cân đối phát sinh.

Kiểm tra đối chiếu số liệu giữa sổ cái và bảng tổng hợp số liệu chi tiết, giữa bảng cân đối số phát sinh và sổ đăng ký chứng từ ghi sổ.

Căn cứ vào bảng cân đối số phát sinh các TK và bảng tổng hợp số liệu chi tiết lập báo cáo tài chính.

1.5.3. Về sổ sách kế toán sử dụng và vận dụng lập báo cáo kế toán

Hình thức sổ kế toán Công ty TNHH một thành viên ITECH đã áp dụng

là hình thức “ Chứng từ ghi sổ”. Hiện nay công ty đã áp dụng chương trình

phần mềm máy tính vào công tác hạch toán kế toán nên đã giảm bớt khối

lượng công việc ghi chép bằng tay của kế toán viên, đồng thời rút ngắn thời gian để tổng hợp và phản ánh các số liệu kế toán cũng như cung cấp thông tin kịp thời, chính xác cho lãnh đạo công ty.

Báo cáo kế toán của Công ty được lập theo quý và năm. Các báo cáo mà Công ty sử dụng theo mẫu của quyết định 48/2006 /QĐ-BTC và sử dụng 3 báo cáo:

+ Bảng cân đối kế toán.

+ Báo cáo kết quả hoạt động kinh doanh.

+ Thuyết minh báo cáo tài chính.

Các báo cáo hàng tháng nộp lên Giám đốc xem xét, lưu trữ một bản tại phòng Kế toán.

1.6. Tình hình lao động của công ty TNHH MTV ITECH qua 2 năm 2012-2013

Lao động là yếu tố đầu tiên,quan trọng quyết định năng lực kinh doanh trong hoạt động của các doanh nghiệp. Tuy nhiên trong điều kiện hiện đại hóa ngày càng cao,khi đó lực lượng lao động trong các doanh nghiệp có xu hướng giảm,nhưng trình

độ và chất lượng lao động không ngừng tăng lên. Nhưng,dù thế nào thì yếu tố con người,lao động là không thể thiếu và luôn luôn là yếu tố quyết định. Thông qua việc phân tích lao động sẽ phản ánh được quy mô cũng như cơ cấu lao động trong doanh nghiệp. Để tìm hiểu tình hình lao động của công ty TNHH MTV ITECH ta có bảng 1

Bảng 1: Tình hình nguồn nhân lực của công ty TNHH MTV ITECH năm 2012-2013

(Đơn vị tính: người)

Năm 2012 | Năm 2013 | Chênh lệch | ||||

Giá trị | % | Giá trị | % | Giá trị | % | |

Tổng số lao động | 10 | 100 | 13 | 100 | 9 | 90 |

Theo chức năng | ||||||

Lao động trực tiếp | 6 | 60,00 | 9 | 69,23 | 3 | 50 |

Lao động gián tiếp | 4 | 40,00 | 4 | 30,76 | 0 | 0 |

Theo giới tính | ||||||

Lao động nam | 6 | 60,00 | 6 | 46,15 | 0 | 0 |

Lao động nữ | 4 | 40,00 | 7 | 53,85 | 3 | 75 |

Theo trình độ lao động | ||||||

Sau Đại học | 1 | 10,00 | 1 | 7,69 | 0 | 0 |

Đại học | 1 | 10,00 | 1 | 7,69 | 0 | 0 |

Cao đẳng,Trung cấp | 3 | 30,00 | 5 | 38,46 | 2 | 66,67 |

Cao đẳng nghề | 3 | 30,00 | 4 | 30,77 | 1 | 33,33 |

Công nhân phổ thông | 2 | 20,00 | 2 | 15,38 | 0 | 0 |

Có thể bạn quan tâm!

-

Kế toán tiêu thụ và xác định kết quả kinh doanh tại Công ty TNHH Một Thành Viên ITECH - 1

Kế toán tiêu thụ và xác định kết quả kinh doanh tại Công ty TNHH Một Thành Viên ITECH - 1 -

Những Thuận Lợi Và Khó Khăn Và Định Hướng Phát Triển Của Công Ty Tnhh Mtv Itech

Những Thuận Lợi Và Khó Khăn Và Định Hướng Phát Triển Của Công Ty Tnhh Mtv Itech -

Kế toán tiêu thụ và xác định kết quả kinh doanh tại Công ty TNHH Một Thành Viên ITECH - 4

Kế toán tiêu thụ và xác định kết quả kinh doanh tại Công ty TNHH Một Thành Viên ITECH - 4 -

Trình Tự Hạch Toán Giá Vốn Hàng Bán

Trình Tự Hạch Toán Giá Vốn Hàng Bán

Xem toàn bộ 88 trang tài liệu này.

Qua bảng 1 cho ta thấy tổng lao động của công ty năm 2013 so với năm 2012 tăng 3 người tương ứng tăng 90% là do tất cả các nhân tố trong bảng tình hình lao động đều tăng. Việc tăng nguồn lao động ở tất cả các chỉ tiêu năm 2013 là do công ty mở rộng phạm vi kinh doanh.

Xét theo chức năng: Lao động trực tiếp tăng 3 người tương ứng tăng 50%.

Xét theo trình độ lao động: Tốc độ tăng trưởng của lao động có trình độ đại học, cao đẳng, trung cấp, cao đẳng lành nghề cao hơn tốc độ tăng trưởng của tốc độ tăng trưởng của cao đẳng phổ thông chứng tỏ trong khâu tuyển dụng, công ty cũng đã chú ý nâng cao chất lượng nhân viên bằng cách tăng số lượng cao đẳng lành nghề từ 3 người năm 2012 lên 4 người năm 2013 tăng 1 người tương ứng tăng 33,33%.

Xét theo giới tính: Do đặc thù của công ty là buôn bán hàng điện tử nên sự chênh lệch giữa lao động nam và lao động nữ như trên là hợp lý. Lao động nữ là

bán hàng và lao động nam là chuyên về mảng kĩ thuật.

Nhìn chung với hình thức kinh doanh và cơ cấu về nguồn vốn thì số lượng lao động với trình độ của công ty là hợp lý.

1.7. Tình hình tài sản và nguồn vốn của công ty qua 2 năm 2012-2013

Tài sản và nguồn vốn là những chỉ tiêu về tài sản và nguồn vốn mà doanh nghiệp sử dụng trong kì, phản ánh mức độ huy động các nguồn vốn phục vụ cho hoạt động kinh doanh của doanh nghiệp.Trong quá trình kinh doanh chúng thường biến động.Sự biến động các chỉ tiêu này ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp.Vì vậy qua phân tích ta có thể đánh giá được tình hình biến động của tài sản cũng như nguồn vốn, cơ cấu phân bổ nguồn vốn của doanh nghiệp có phù hợp với yêu cầu quản lý và quá trình kinh doanh của doanh nghiệp hay không, khả năng tài trợ về tài chính cũng như mức độ chủ động của doanh nghiệp trong kinh doanh hay những khó khăn mà công ty phải đối mặt, từ đó có giải pháp để tháo gỡ.

Bảng 2: Bảng phân tích sự biến động về tài sản và nguồn vốn của công ty TNHH MTV ITECH năm 2012-2013

(Đơn vị tính:đồng)

Năm 2012 | Năm 2013 | Chênh lệch | ||||

Giá trị | % | Giá trị | % | +/- | % | |

A.Tài sản | 7.999.071.696 | 100 | 10.576.473.499 | 100 | +2.577.401.803 | +32,22 |

I.TSNH | 6.673.779.892 | 83,43 | 9.310.875.573 | 88,03 | +2.637.096.681 | +39,51 |

1.Tiền và các khoản tương đương tiền | 56.641.362 | 0,71 | 73.349.000 | 0,69 | +16.707.638 | +29,50 |

2.Phải thu ngắn hạn | 3.245.894.555 | 40,58 | 4.310.558.275 | 40,76 | +1.064.663.720 | +32,80 |

3.Hàng tồn kho | 3.331.676.614 | 41,65 | 4.906.026.074 | 46,39 | +1.574.349.460 | +47,25 |

4.TSNH khác | 39.567.361 | 0,49 | 20.942.224 | 0,20 | -18.625.137 | -47,07 |

II.TSDH | 1.325.291.804 | 16,57 | 1.265.597.926 | 11,97 | -59.693.878 | -4,5 |

1.TSCĐ | 1.325.291.804 | 16,57 | 1.265.597.926 | 11,97 | -59.693.878 | -4,5 |

-Nguyên giá | 1.038.115.014 | 10,48 | 1.562.651.378 | 17,61 | +524.536.364 | +22,98 |

-Giá trị hao mòn lũy kế | (287.176.790) | (6,09) | (297.053.452) | (5,65) | +9.876.662 | +22,55 |

B.Nguồn vốn | 7.999.071.696 | 100 | 10.576.473.499 | 100 | +2.577.401.803 | +32,22 |

I.NPT | 3.427.682.047 | 42,85 | 5.904.455.501 | 55,83 | +2.476.773.454 | +72,25 |

1.Nợ ngắn hạn | 3.427.682.047 | 42,85 | 5.904.455.501 | 55,83 | +2.476.773.454 | +72,25 |

II.VCSH | 4.571.389.649 | 57,15 | 4.672.017.998 | 44,17 | +100.628.349 | +2,2 |

1.Vốn chủ sở hữu | 4.189.289.000 | 52,37 | 4.189.289.000 | 39,61 | 0 | 0 |

2.LNCPP | 382.100.649 | 4,77 | 482.728.998 | 4,86 | +100.628.349 | +26,34 |

*Qua bảng số liệu trên ta thấy

Tổng tài sản của công ty ở năm 2013 so với năm 2012 đạt 132,22% vượt 32,22% tương ứng vượt 2.577.401.803 đồng. Tổng tài sản của công ty tăng lên nguyên nhân là do TSNH của công ty năm 2013 so với năm 2012 tăng 2.637.096.681 đồng tương ứng với tỷ lệ tăng 23,83%, TSDH giảm 59.693.878 đồng tương ứng giảm 4.5% do giá trị hao mòn lũy kế tăng 9.876.662 đồng tương ứng tăng 22,55%.

Tiền và các khoản tương đương tiền tăng nhẹ với mức tăng 16.707.638 đồng tương ứng tăng 29,50%. Có thể thấy vốn bằng tiền của công ty tăng điều này giúp công ty chủ động hơn trong kinh doanh, khả năng thanh toán tức thời thuận lợi. Tuy nhiên công ty cũng không nên dữ trữ nhiều vốn.

Phải thu ngắn hạn tăng 1.064.663.720 đồng tương ứng tăng 32,80%. Khoản phải thu tăng là dấu hiệu không được tốt do đó công ty cần có một quy chế chặt trong việc bán hàng để hạn chế bị chiếm dụng vốn trong lưu thông, từ đó giảm tỉ

trọng các khoản phải thu trong cơ cấu tài sản để tiết kiệm vốn cho đầu tư mở rộng kinh doanh.

Hàng tồn kho của doanh nghiệp có xu hướng tăng mạnh từ 3.331.676.614 đồng năm 2012 lên 4.310.558.275 đồng tương ứng tăng 47,25%. Nguyên nhân làm hàng tồn kho tăng mạnh là do công ty quan tâm đến hoạt động sản xuất kinh doanh. Mặt khác để giảm lượng hàng tồn kho công ty nên tìm cách tiêu thụ hàng tồn kho như chú trọng Maketing.

Ngoài các chỉ tiêu thì TSNH khác cũng ảnh hưởng tới TSNH. TSNH khác có sự biến động trong năm 2013 so với năm 2012 giảm 18.625.137 đồng tương ứng

giảm 47,07%, sự giảm nhẹ của TSNH khác cũng không tổng tài sản của công ty.

ảnh hưởng nhiều đến

Bên cạnh sức tăng của các chỉ tiêu trong TSNH thì TSDH của công ty cũng giảm so với năm 2012, năm 2013 TSDH giảm 59.693.878 đồng tương ứng giảm 4,5% nguyên nhân mà ta dễ nhìn ra là do phần giá trị hao mòn lũy kế của TSCĐ tăng lên 9.876.662 đồng chiếm 22,55% mặc dù nguyên giá TSCĐ tăng mạnh tăng 524.536.364 đồng chiếm 22,98% nên làm cho giá trị TSCĐ giảm 59.693.878 đồng tương ứng giảm 4,5% dẫn đến TSDH của công ty giảm. TSDH giảm cũng không ảnh hưởng đến tài sản của công ty do TSDH chiếm tỷ trọng thấp.

Xét về

sự phân bổ

cơ cấu nguồn vốn TSNH chiếm tỷ trọng lớn so với

TSDH. Trong tổng tài sản,TSNH năm 2012 là 83,43% còn năm 2013 là 88,03% tăng 4,6%. Trong khi đó TSDH năm 2012 là 16,57% năm 2013 là 11,97% giảm 4,6% với chức năng hoạt động của công ty chỉ là mua bán hàng hóa thì sự phân bổ này là hợp lý.

Về nguồn vốn: Nguồn vốn của công ty tăng lên là do các khoản nợ phải trả và VCSH tăng mà chủ yếu là do các khoản nợ phải trả tăng mạnh. Do công ty không có một khoản nợ dài hạn nào nên sự tăng của nợ phải trả là do tăng nợ ngắn hạn.

Nợ ngắn hạn năm 2012 so với năm 2013 tăng 2.476.773.454 đồng tương

ứng tăng 72,25%.

VCSH năm 2013 so với năm 2012 tăng 100.628.349 đồng tương ứng tăng 2,2%

Do tỷ lệ của các khoản nợ phải trả lớn hơn tỷ lệ tăng của các nguồn vốn chủ sở hữu nên tỷ trọng của các khoản nợ phải trả tăng kéo theo sự giảm về tỷ

trọng của nguồn vốn chủ sở hữu.

Như vậy qua phân tích ta thấy lượng vốn chủ sở hữu của công ty mặc dù tăng song không thể đáp ứng nhu cầu về vốn kinh doanh của công ty. Và để đáp ứng nhu cầu về vốn công ty đã huy động thêm các nguồn vốn khác nhau như vay

ngân hàng. Vì thế trong cơ cấu nguồn vốn của công ty các khoản nợ phải trả

chiếm lớn hơn điều đó chứng tỏ khả năng đảm bảo về mặt tài chính của công ty là thấp công ty dễ gặp rủi ro khi các khoản thanh toán đã đến hạn mà công ty chưa thu hồi được vốn chưa có khả năng thanh toán.

Để xem xét kĩ hơn khả năng đảm bảo tài chính và tính chủ động trong kinh doanh ta tiến hành phân tích hệ số tự tài trợ và hệ số nợ của công ty:

Nợ phải trả =

NPT NV

Hệ số nợ công ty năm 2012 =

3.427.682.047

7.999.071.696

= 0,42

Hệ số nợ công ty năm 2013 =

5.904.455.501 10.576.473.499

= 0,56

Hệ số tự tài trợ =

VCSH NV

Hệ số tự tài trợ năm 2012 =

Hệ số tự tài trợ năm 2013 =

4.571.389.649

7.999.071.696

4.672.017.988 10.576.473.499

= 0,57

= 0,44

So với năm 2012 thì năm 2013 hệ số tự tài trợ của công ty giảm từ 0,57 xuống còn 0,44 đồng thời hệ số nợ tăng từ 0,42 lên 0,56 ta thấy hệ số tự tài trợ của công ty giảm khi hệ số nợ tăng điều này chứng tỏ khả năng tài trợ về mặt tài chính của công ty thấp, lệ thuộc vào bên ngoài. Công ty có thể thực hiện bằng cách đẩy mạnh tiêu thụ hàng hóa để giảm hàng tồn kho.

1.8. Kết quả hoạt động sản xuất kinh doanh của công ty qua 2 năm 2012-2013

Kết quả kinh doanh là thước đo tình hình kinh doanh của doanh nghiệp gắn liền với sự tồn tại và phát triển của doanh nghiệp.Tuy nhiên trên thực tế có nhiều nhân tố tích cực và tiêu cực ảnh hưởng đến kết quả kinh doanh của công ty. Phân tích bảng báo cáo kết quả hoạt động kinh doanh của công ty qua 2 năm tài chính

2012-2013 sẽ thấy được tình hình hoạt động của công ty như thế nào.

Bảng 3: Tình hình kết quả hoạt động kinh doanh của công ty TNHH MTV ITECH qua 2 năm 2012-2013

(Đơn vị tính: đồng)

Năm 2012 | Năm 2013 | Chênh lệch | ||

+/- | % | |||

1.Doanh thu bán hàng và CCDV | 8.984.489.168 | 12.067.041.742 | +3.082.552.574 | +34,31 |

2.Doanh thu thuần | 8.984.489.169 | 12.067.041.742 | +3.082.552.574 | +34,31 |

3.Giá vốn hàng bán | 8.063.509.819 | 11.029.313.504 | +2.965.803.685 | +36,78 |

4.Lợi nhuận gộp | 920.979.349 | 1.037.728.238 | +116.748.889 | +12,68 |

5.Chi phí tài chính -Chi phí lãi vay | 41.450.000 | 55.276.000 | +13.817.000 | +33,33 |

6.Chi phí QLKD | 769.362.725 | 863.899.420 | +94.536.695 | +18,23 |

7.Lợi nhuận thuần | 110.166.624 | 118.552.818 | +8.386.194 | +7,61 |

8.Lợi nhuận kế toán trước thuế | 110.166.624 | 118.552.818 | +8.386.194 | +7,61 |

9.Chi phí thuế TNDN | 27.541.656 | 29.638.205 | +2.096.549 | +7,61 |

10.Lợi nhuận sau thuế | 82.624.968 | 88.914.613 | +6.289.645 | +7,61 |

Qua bảng tình hình kết quả hoạt động kinh doanh của công ty trong 2 năm 2012-2013 ta thấy:

Nhìn chung so với năm 2012 thì năm 2013 tình hình hoạt động kinh doanh của công ty tương đối tốt với doanh thu thuần tăng rất đáng kể tăng 3.082.552.574 đồng tương ứng tăng 34,31% tuy doanh thu tăng mạnh nhưng lợi nhuận kế toán sau thuế lại tăng rất ít chỉ tăng 6.289.645 đồng tương ứng tăng 7,61%.Nguyên nhân là do các chi phí trong năm cao như chi phí quản lý kinh doanh, chi phí tài chính. Tổng lợi nhuận kế toán trước thuế năm 2013 so với năm 2012 đạt 107,61% đồng tăng 7,61% tương ứng tăng 8.386.194 đồng.

Doanh thu bán hàng và CCDV tăng 34,31% tương ứng tăng 3.082.552.574 đồng cho thấy năm 2013 tình hình kinh doanh của công ty rất tốt. Sự phát triển của doanh thu kéo theo tăng của giá vốn hàng bán. Giá vốn hàng bán năm 2013 so với năm 2012 tăng 36,78% tương ứng tăng 2.965.803.685 đồng. Tốc độ tăng của giá vốn hàng bán 36.78% lớn hơn tốc độ tăng của doanh thu 34,31%.Chi phí tăng làm