Được gọi là quá trình lĩnh hội bị động, không chú ý đến ý thức chủ động của con người. Đặc điểm này đ7 làm hạn chế khả năng giải thích quá trình lĩnh hội. Lý thuyết thứ hai giải thích quá trình lĩnh hội đó là quan điểm ...

Tác động khác nhau của các biến ngoại suy (các biến giải thích) và các biến nội hàm bên trong mỗi cá nhân (biến can thiệp). Tuy nhiên, với mỗi một kích thích sẽ luôn có những tác động nhất định. Nếu tác động này được đánh giá ...

Từ kết quả áp dụng một số phương pháp nghiên cứu định tính trong nghiên cứu hành vi người tiêu dùng xe máy luận án xây dựng quy trình, xác định ưu nhược điểm, điều kiện áp dụng các phương pháp định tính trong nghiên cứu hành vi ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Quốc Dân Nguyễn Ngọc Quang Phương Pháp Định Tính Trong Nghiên Cứu Hành Vi Người Tiêu Dùng Việt Nam Về Sản Phẩm Xe Máy Luận Án Tiến Sỹ Kinh Tế Chuyên Ngành : Quản Trị Kinh Doanh M4 Số : ...

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 11 Trang 81 Trang 82 Trang 83 Trang 84 Trang 85 Trang 86 Trang 87

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 10 Trang 73 Trang 74 Trang 75 Trang 76 Trang 77 Trang 78 Trang 79 Trang 80

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 9 Trang 65 Trang 66 Trang 67 Trang 68 Trang 69 Trang 70 Trang 71 Trang 72

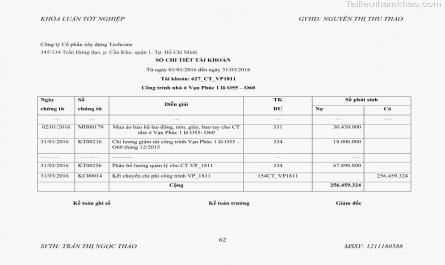

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 8 Trang 57 Trang 58 Trang 59 Trang 60 Trang 61 Trang 62 Trang 63 Trang 64

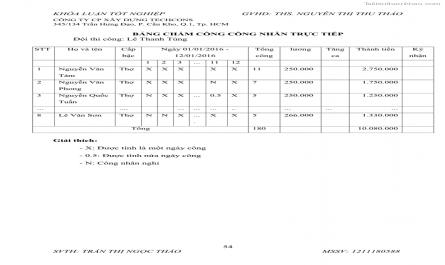

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 7 Trang 49 Trang 50 Trang 51 Trang 52 Trang 53 Trang 54 Trang 55 Trang 56

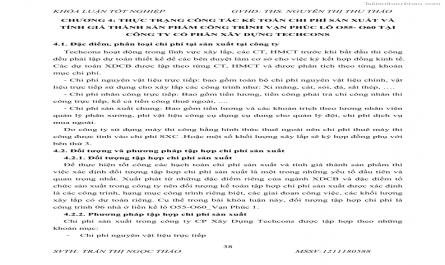

Khóa luận tốt nghiệp Kế toán tập hợp chi phí và tính giá thành sản phẩm tại Công ty cổ phần xây dựng Techcons - 6 Trang 41 Trang 42 Trang 43 Trang 44 Trang 45 Trang 46 Trang 47 Trang 48

Trang 39, Trang 40, Trang 41, Trang 42, Trang 43, Trang 44, Trang 45, Trang 46, Trang 47, Trang 48,