Trên các nghiên cứu trước đây. Các biến độc lập được định nghĩa và diễn giải ở bảng Bảng 3.3: Bảng mô tả các biến trong mô hình Ký hiệu Tên biến Công thức Dấu kỳ vọng X 1 Thu nhập của hộ gia đình sau khi vay + X 2 Lãi suất ...

Mô hình nghiên cứu Y= 𝛼 + 𝛽 𝑖 𝑋 𝑖 + 𝜀 Với: 𝛼 : Hệ số chặn. Y: Biến kết luận về khả năng quản trị hoạt động tín dụng . 𝑋 𝑖 : Biến độc lập rút ra từ các câu hỏi khảo sát các nhân tố tác động đến hiệu quả ...

3.1.1.2. Thiết kế nghiên cứu hiện tượng học Nghiên cứu này sẽ sử dụng nghiên cứu hiện tượng học. Thiết kế này đánh dấu bộ môn hiện tượng học như một bộ môn triết học cũng như một phương pháp, chủ yếu từ đóng góp của ...

Hồ sơ, lập báo cáo thẩm định, trình lãnh đạo chi nhánh và gửi toàn bộ hồ sơ lên phòng thẩm định và phê duyệt tín dụng. Tại phòng thẩm định và phê duyệt tín dụng, chuyên viên thẩm định tiếp nhận hồ sơ vay vốn gửi lên từ chi ...

Chính phủ Úc đã thực hiện một loạt các chính sách nhằm khuyến khích các ngân hàng thương mại (NHTM) tại đây phát triển, như mở rộng mạng lưới; áp dụng công nghệ thông tin hiện đại để nâng cao chất lượng phục vụ khách hàng. Có ...

Được cho là có khả năng mắc nợ nhiều hơn nam. Trong nghiên cứu của mình, Kleimeier và Thanh (2006) đã đánh giá khả năng trả nợ của khách hàng chịu tác động của các nhân tố: Thời gian giao dịch với ngân hàng, giới tính, số lần vay ...

Biến kiểm soát và do đó được coi là ngoại sinh (Berger và DeYoung 1997; Bikker và Hu, 2002; Pain, 2003; Jimenez và Saurina, 2006; Quagliariello, 2007). Đối với trường hợp của các ngân hàng Tây Ban Nha, Salas và Saurina (2002) nhận thấy rằng tăng trưởng ...

Hai mục tiêu đầu của Basel II là những mục tiêu chủ chốt của Hiệp ước vốn Basel I. Mục tiêu cuối cùng là mới, đó là dấu hiệu của việc bắt đầu chuyển dần từ cơ chế điều tiết dựa trên tỷ lệ, mà đó chỉ là một phần của ...

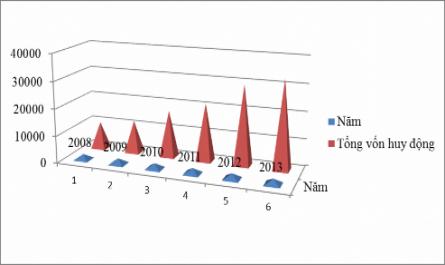

- Quy mô nguồn vốn huy động: quy mô nguồn vốn huy động tại một thời điểm là toàn bộ số dư các loại nguồn vốn mà NHTM tự huy động có được tại thời điểm đó. Nó bao gồm các khoản tiền gửi tiết kiệm có và không có kỳ hạn, ...

Dụng biện pháp cho vay có bảo đảm bằng tài sản. Quản trị tín dụng của từng ngân hàng đều thể hiện cụ thể tiêu chuẩn khách hàng được áp dụng cho vay không phải thực hiện bảo đảm tiền vay bằng tài sản. Việc xem xét danh mục ...

Trang 446, Trang 447, Trang 448, Trang 449, Trang 450, Trang 451, Trang 452, Trang 453, Trang 454, Trang 455,