(chỉ báo) được sử dụng để đánh giá mức độ tuân thủ thuế mà mang tính chất quá trực diện sẽ dẫn đến phản ứng tự vệ của người trả lời. Ví dụ các chỉ báo đối với biến tuân thủ thuế được Aktas và Guzel (2018) sử ...

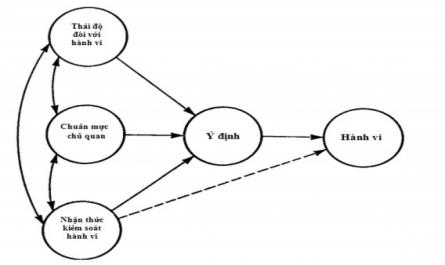

2.5.3. Giả thuyết nghiên cứu Dựa trên mục tiêu nghiên cứu và kết quả tổng quan nghiên cứu, các giả thuyết nghiên cứu của luận án như sau: Bảng 2.2. Giả thuyết nghiên cứu Giả thuyết Nội dung giả thuyết nghiên cứu H 1 Tinh thần thuế ...

Chau và Leung (2009), khi xem xét mô hình tuân thủ thuế Fischer (1992), khẳng định rằng hệ thống thuế phải đơn giản, được thể hiện bằng các luật và thủ tục thuế đơn giản và rõ ràng giúp người nộp thuế hiểu dễ dàng hơn các nghĩa ...

Yếu tố này đến hành vi tuân thủ thuế với hộ KD cá thể (làm nghề và kinh doanh nghề nghề tại các làng nghề) để thu hẹp khoảng trống nghiên cứu trên. Thứ năm, ảnh hưởng của nhận thức về tính công bằng của hệ thống thuế, ...

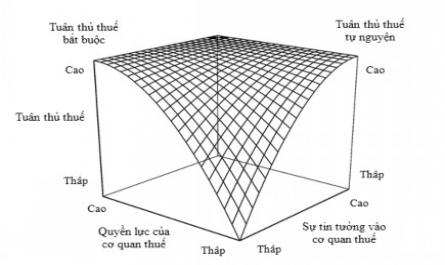

Môi trường hợp tác có thể được đặc trưng bởi ý tưởng rằng các cơ quan thuế thực hiện một dịch vụ cho cộng đồng và là một phần của cùng một cộng đồng mà cá nhân người nộp thuế thuộc về. Cách tiếp cận của nhà chức ...

Người nộp thuế. Niềm tin càng cao sẽ củng cố ý định tuân thủ và qua đó đẫn đến gia tăng hành vi tuân thủ thuế. 2.3.3. Lý thuyết thể chế Thể chế được hiểu là các quy định, điều luật được đặt ra để điều tiết hành vi ...

O Thứ hai, là tuân thủ trong nộp tờ khai đúng hạn, được đo bằng tỉ lệ giữa số tờ khai nộp đúng hạn trên tổng số tờ khai đã được đối tượng nộp thuế nộp tại cơ quan thuế. o Thứ ba, là mức độ tuân thủ nói chung trong nộp ...

Cải thiện sự tuân thủ của người nộp thuế (Alm và cộng sự, 2016) Tuy nhiên, nếu việc kiểm tra, thanh tra thuế được thực hiện thường xuyên mà không phát hiện ra được những sai phạm, cũng như xử phạt không đủ sức răn đe có thể ...

Như vậy , nghiên cứu về ảnh hưởng của (i) các yếu tố tâm lý xã hội (tinh thần thuế, chuẩn mực chủ quan, nhận thức về tính công bằng, nhận thức về quyền lực của cơ quan thuế, nhận thức về thuế, niềm tin vào cơ quan thuế); (ii) ...

Lý thuyết/ mô hình Nội dung chính của lý thuyết/ mô hình Công trình nghiên cứu áp dụng lý thuyết theo tên tác giả/ nhóm tác giả luật pháp là công bằng. Vì thế, người nộp thuế có hành vi TTT cao hơn khi họ nhận thức toàn bộ hệ thống ...

Trang 64, Trang 65, Trang 66, Trang 67, Trang 68, Trang 69, Trang 70, Trang 71, Trang 72, Trang 73,