TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

CHUYÊN NGÀNH KINH TẾ ĐỐI NGOẠI

---------***---------

§Ò tµi:

Có thể bạn quan tâm!

-

Áp dụng chiến lược kinh doanh" hiệu ứng mạng trong nghiệp vụ E-banking tại Việt Nam - 2

Áp dụng chiến lược kinh doanh" hiệu ứng mạng trong nghiệp vụ E-banking tại Việt Nam - 2 -

Thị Trường Mạng Lưới Và Quy Luật Hiệu Suất Tăng Dần

Thị Trường Mạng Lưới Và Quy Luật Hiệu Suất Tăng Dần -

Chiến Luợc Kinh Doanh “Hiệu Ứng Mạng”

Chiến Luợc Kinh Doanh “Hiệu Ứng Mạng”

Xem toàn bộ 105 trang tài liệu này.

KHÓA LUẬN TỐT NGHIỆP

ÁP DỤNG CHIẾN LƯỢC KINH DOANH “HIỆU ỨNG MẠNG” TRONG NGHIỆP VỤ E-BANKING TẠI VIỆT NAM

Sinh viên thực hiện : ĐINH THỊ TUYẾT NHUNG

Lớp : ANH 11

Khoá 44

Giáo viên hướng dẫn : THS. NGUYỄN THỊ TƯỜNG ANH

Hà Nội – 05/2009

MỤC LỤC

DANH MỤC CÁC TỪ VIẾT TẮT

LỜI NÓI ĐẦU 1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ “HIỆU ỨNG MẠNG” VÀ NGHIỆP VỤ

E-BANKING 8

I. Hiệu ứng mạng 8

1. Khái niệm chung về “hiệu ứng mạng” 8

1.1. “Hiệu ứng mạng” là gì? 8

1.2. Nguồn gốc của hiệu ứng mạng 10

1.2.1. Khả năng trao đổi 10

1.2.2. Chi phí chuyển đổi 11

1.2.3. Sự phối hợp 13

1.3. Các loại “hiệu ứng mạng” 14

1.3.1. Hiệu ứng mạng trực tiếp 15

1.3.2. Hiệu ứng mạng gián tiếp 16

2.Thị trường mạng lưới và quy luật hiệu suất tăng dần 18

2.1 Thị trường mạng lưới 18

2.2. Quy luật hiệu suất tăng dần và đường doanh thu tăng dần trong thị trường mạng lưới. 22

3. Chiến luợc kinh doanh “Hiệu ứng mạng” 25

II. Nghiệp vụ e-banking 27

1. Khái niệm chung về e-banking 27

1.1. Định nghĩa nghiệp vụ e-banking 27

1.2. Các dịch vụ Ngân hàng điện tử 31

2. Khả năng áp dụng chiến lược hiệu ứng mạng trong e-banking 33

CHƯƠNG II: THỰC TIỄN ÁP DỤNG CHIẾN LƯỢC KINH DOANH “HIỆU ỨNG MẠNG” TRONG NGHIỆP VỤ E-BANKING TẠI VIỆT NAM 35

I. Sự phát triển nghiệp vụ e-banking hiện nay tại Việt Nam 35

1. Thực trạng nghiệp vụ e-banking tại Việt Nam 35

1.1. Sự phát triển của thị trường thanh toán thẻ 36

1.2. SMS banking 37

2

1.3. Internet Banking 38

2. Vai trò của e-banking tại Việt Nam 41

II. Thực tiễn áp dụng chiến lược kinh doanh “Hiệu ứng mạng” trong e- banking tại Việt Nam 43

1. Các cách thức thực hiện chiến lược kinh doanh “Hiệu ứng mạng” 43

1.1. Đầu tư để trở thành người dẫn đầu 43

1.2. Đầu tư để có công nghệ ưu việt 44

1.3. Giảm giá cực lớn 45

1.4. Xây dựng mạng lưới riêng 46

1.5. Định vị thị trường: định vị trong tâm lý. 47

2. “Hiệu ứng mạng” trong e-banking 47

3. Chiến lược của các ngân hàng Việt Nam để phát triển nghiệp vụ e-banking... 50 3.1. Mở rộng mạng lưới khách hàng 51

3.2. Xây dựng mạng lưới liên minh 54

3.3. Đa dạng hóa các loại hình thanh toán điện tử 59

4. Một số kết quả đạt được từ chiến lược kinh doanh của các ngân hàng 60

4.1. Số tài khoản cá nhân ngày càng tăng 60

4.2. Tốc độ giao dịch được đẩy nhanh 61

5. Tác động của chiến lược kinh doanh hiệu ứng mạng 62

5.1. Với Ngân hàng 62

5.1.1. Tác động tích cực 62

5.1.2. Tác động tiêu cực 63

5.2. Với khách hàng 64

5.2.1.Tác động tích cực 64

5.2.2.Tác động tiêu cực 66

CHƯƠNG III: BÀI HỌC KINH NGHIỆM CHO CÁC NGÂN HÀNG VIỆT NAM TỪ THỰC TIỄN ÁP DỤNG CHIẾN LƯỢC KINH DOANH HIỆU ỨNG MẠNG TRONG NGHIỆP VỤ E-BANKING THỜI GIAN QUA 67

I. Định hướng phát triển nghiệp vụ e-banking tại Việt Nam 67

1. Tiềm năng phát triển của nghiệp vụ e-banking tại Việt Nam 67

2. Những nỗ lực từ phía chính phủ để thúc đẩy sự phát triển của nghiệp vụ e- banking 69

2.1. Hoàn thiện khung pháp lý: 69

2.2. Phát triển hạ tầng cơ sở công nghệ thông tin 69

2.3. Phối hợp các bộ ban ngành 70

3. Những nỗ lực từ phía ngân hàng trong việc phát triển nghiệp vụ e-banking ... 72 3.1. Đẩy mạnh công tác truyền thông 72

3.2. Tiếp tục đầu tư hiện đại hoá công nghệ ngân hàng 73

4. Những thách thức đối với sự phát triển của e-banking tại Việt Nam 74

II. Bài học kinh nghiệm cho các ngân hàng Việt Nam 75

1. Kinh nghiệm từ việc phát triển e-banking tại Trung Quốc 75

2. Kinh nghiệm từ các nước Châu Âu 78

3. Bài học kinh nghiệm cho các ngân hàng Việt Nam trong việc áp dụng chiến

lược kinh doanh “Hiệu ứng mạng” trong nghiệp vụ e-banking 80

3.1. Các bước cần thực hiện khi áp dụng chiếu lược kinh doanh “hiệu ứng

mạng” 80

3.1.1 Xác định hướng đi của ngân hàng 80

3.1.2. Lập kế hoạch chiến lược dài hạn 82

3.1.3. Tìm hiểu về cách thức, các thành công, thất bại trong việc thực hiện

chiến lược kinh doanh “Hiệu ứng mạng” 82

3.1.4. Ứng phó với các quy định về chống độc quyền, chống cạnh tranh không lành mạnh của nhà nước (tránh rủi ro). 83

3.2. Duy trì “Hiệu ứng mạng” 84

III. Một số kiến nghị để thúc đẩy sự phát triển của e-banking tại Việt Nam ... 85

1. Đối với chính phủ và các cơ quan quản lý: 85

2. Đối với các ngân hàng thương mại: 88

KẾT LUẬN 90

TÀI LIỆU THAM KHẢO 91

DANH MỤC CÁC TỪ VIẾT TẮT

Tiếng Việt

1. ACB Ngân hàng Á Châu

2. Agribank Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam

3. BIDV Ngân hàng Đầu tư và Phát triển Việt Nam

4. CNTT Công nghệ thông tin

5. DongA bank Ngân hàng Đông Á

6. Eximbank Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam

7. Habubank Ngân hàng Phát triển nhà Hà Nội

8. Maritime bank Ngân hàng Thương mại Cổ phần Hàng Hải Việt Nam

9. MB bank Ngân hàng Quân đội

10. NHĐT Ngân hàng điện tử

11. NHNN Ngân hàng nhà nước

12. NHTM Ngân hàng thương mại

13. Sacombank Ngân hàng Sài Gòn thương tín

14. SHB Ngân hàng Thương mại Cổ phần Sài Gòn- Hà Nội

15. Southernbank Ngân hàng Phương Nam

16. TCTD Tổ chức tín dụng

17. Techcombank Ngân hàng Thương mại Cổ phần Kỹ Thương Việt Nam

18. TMĐT Thương mại điện tử

19. Vib bank Ngân hàng Thương mại Cổ phần Quốctế

20. Vietcombank Ngân hàng Thương mại Cổ phần Ngoại Thương Việt Nam

21. Vietinbank Ngân hàng Công Thương Việt Nam

Tiếng Anh

1. ATM (Auto machine teller)- Máy rút tiền tự động

2. POS (Point of sale)- Điểm chấp nhận thẻ

3. PDA ( Personal Digital Assistant )- Thiết bị kỹ thuật số hỗ trợ cá nhân

4. SWIFT ( Society for worldwide interbank financial telecommunication )

- Hội viễn thông tài chính liên ngân hàng toàn cầu

LỜI NÓI ĐẦU

1. Tính cấp thiết của đề tài

Nghiệp vụ ngân hàng điện tử (e-banking) xuất hiện từ những năm 1995 là kết quả tất yếu của sự phát triển như vũ bão của khoa học công nghệ, là sản phẩm của nền kinh tế tri thức và đã nhanh chóng tỏ rõ ưu thế vượt trội của nó so với loại hình nghiệp vụ truyền thống. Một xu thế đang được hình thành ngày một rõ nét là hầu hết các ngân hàng trong tương lai sẽ lựa chọn phát triển kênh phân phối này ở các mức độ khác nhau. Các ngân hàng Việt Nam cũng không nằm ngoài xu thế đó.

Cũng như trong nhiều lĩnh vực khác của nền kinh tế tri thức, trong quá trình phát triển của e-banking có sự góp mặt của “hiệu ứng mạng”- một hiện tượng kinh tế vi mô mới được các nhà kinh tế đề cập đến từ cuối thập kỷ 80, đầu thập kỷ 90 của thế kỷ XX. Dựa vào vai trò của “hiệu ứng mạng”, một chiến lược kinh doanh mới đã được các nhà kinh tế đề ra - chiến lược kinh doanh “hiệu ứng mạng”. Là người đi sau và không có ưu thế về công nghệ so với các ngân hàng nước ngoài, các ngân hàng Việt Nam cần nhận thức và tận dụng hiện tượng kinh tế vi mô cũng như chiến lược kinh doanh này để có thể cạnh tranh khi Việt Nam đang trong giai đoạn chuyển mình hội nhập với nền kinh tế thế giới.

Yêu cầu này ngày càng trở nên cấp thiết khi e-banking đang được nhiều ngân hàng áp dụng rộng rãi ở Việt Nam trong những năm gần đây. Với sự quan tâm tới vấn đề nêu trên, người viết đã chọn đề tài “Áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e-banking tại Việt Nam”, dưới sự hướng dẫn của Thạc sỹ Nguyễn Thị Tường Anh nhằ m làm rõ phần nào các khía cạnh liên quan tới “hiệu ứng mạng” và sự tận dụng vai trò của “hiệu ứng mạng” để phát triển loại hình nghiệp vụ tài chính- ngân hàng mới xuất hiện tại Việt Nam.

2. Đối tượng, nội dung nghiên cứu

Đối tượng nghiên cứu của bài khóa luận là chiến lược của các ngân hàng Việt Nam trong việc phát triển nghiệp vụ e-banking. Nội dung nghiên cứu bao gồm: những lý luận cơ bản về “hiệu ứng mạng”, chiến lược kinh doanh “hiệu ứng mạng” và e-banking; sự áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e-banking tại Việt Nam; xu hướng phát triển của e-banking và bài học kinh nghiệm

6

trong việc áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e- banking.

3. Phương pháp nghiên cứu

Bài khóa luận sử dụng chủ yếu các phương pháp: thống kê, phân tích, so sánh, tổng hợp dựa trên các số liệu, các bài nghiên cứu về “hiệu ứng mạng” và e- banking.

4. Kết cấu của khóa luận

Bài khóa luận có kết cấu gồm ba chương:

Chương 1: Cơ sở lý luận về “hiệu ứng mạng” và nghiệp vụ e-banking, giới thiệu các khái niệm chung, các vấn đề lý thuyết liên quan tới “hiệu ứng mạng” và nghiệp vụ e-banking cũng như khả năng áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e-banking.

Chương 2: Thực tiễn áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e-banking tại Việt Nam, trình bày thực trạng phát triển nghiệp vụ e-banking, vai trò của “hiệu ứng mạng” trong e-banking và các bước đi chiến lược của các ngân hàng để phát huy vai trò đó.

Chương 3: Bài học kinh nghiệm cho các ngân hàng Việt Nam từ thực tiễn áp dụng chiến lược kinh doanh “hiệu ứng mạng” trong nghiệp vụ e- banking thời gian qua, nêu rõ những vấn đề còn tồn tại, rút ra các bài học kinh nghiệm và đưa ra một số kiến nghị để tận dụng hơn nữa vai trò của “hiệu ứng mạng” trong việc phát triển nghiệp vụ e-banking trở thành một nghiệp vụ chủ chốt tạo ra lợi thế cạnh tranh cho các ngân hàng Việt Nam.

Trong quá trình thực hiện, do khuôn khổ có hạn của một bài khóa luận cũng như những hạn chế về trình độ nghiên cứu, kiến thức, kinh nghiệm thực tế và các nguồn tài liệu tiếp cận, bài khóa luận chắc chắn không thể tránh khỏi những sai sót. Vì vậy, rất mong được sự đóng góp ý kiến, chỉ dẫn của các thầy cô giáo và các bạn đọc để bản khóa luận được hoàn thiện hơn.

Người viết xin gửi lời cám ơn trân trọng tới Thạc sỹ Nguyễn Thị Tường Anh, người đã hướng dẫn, giúp đỡ về nội dung cũng như phương pháp để thực hiện và hoàn thành khóa luận này!

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ “HIỆU ỨNG MẠNG” VÀ NGHIỆP VỤ E-BANKING

I. Hiệu ứng mạng

1. Khái niệm chung về “hiệu ứng mạng”

1.1. “Hiệu ứng mạng” là gì?

“Hiệu ứng mạng” (network effects) là một hiện tượng trong đó giá trị của một loại sản phẩm tăng lên khi bán được nhiều sản phẩm hơn và khi mạng lưới người sử dụng được mở rộng hơn [12]. Một sản phẩm, dịch vụ có “hiệu ứng mạng” khi lợi ích của một cá nhân khi tiêu thụ sản phẩm đó tỷ lệ thuận với số người sử dụng hàng hóa dịch vụ đó[iii].

Khi có “hiệu ứng mạng”, ích lợi của một người tiêu dùng một loại sản phẩm tăng lên cùng với việc số người sử dụng sản phẩm/dịch vụ đó tăng lên. Cụ thể là khi mua sản phẩm/ dịch vụ, người tiêu dùng không chỉ có được lợi ích từ bản thân sản phẩm/dịch vụ mà còn hưởng lợi từ mạng lưới những người sử dụng sản phẩm/dịch vụ cùng loại đó. Mạng lưới người tiêu dùng sản phẩm/dịch vụ càng được mở rộng thì lợi ích của mỗi người tiêu dùng sản phẩm/dịch vụ đó càng tăng lên.

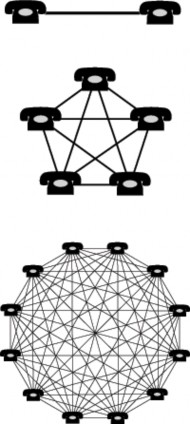

Ví dụ đơn giản nhất minh hoại cho hiện tượng “hiệu ứng mạng” chính là việc sử dụng điện thoại [xiii]. Nếu chỉ có một người sử dụng điện thoại thì sẽ không có được lợi ích gì vì không thể dùng để liên lạc được. Tuy nhiên, nếu có hai người

cùng sử dụng thì điện thoại lúc này mới có vai trò là phương tiện liên lạc. Và nếu mạng lưới có nhiều hơn hai người thì ích lợi của người sử dụng càng nhiều hơn vì họ có thể liên lạc được với nhiều người hơn. Cứ thêm mỗi người sử dụng điện thoại