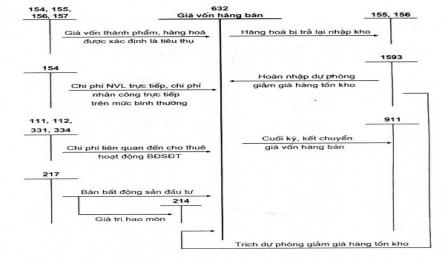

2.2.2. Kế toán giá vốn hàng bán tại Công ty TNHH Mai Hương. 2.2.2.1. Nội dung giá vốn hàng bán. Trong quá trình sản xuất kinh doanh muốn đem lại lợi nhuận tối đa cho doanh nghiệp thì phải quản lý chặt chẽ vốn kinh doanh, sử dụng hiệu quả ...

Hóa đơn GTGT,phiếu thu,… NHẬT KÝ CHUNG Sổ cái 511 Bảng cân đối số phát sinh Báo cáo tài chính Ghi chú: Ghi hàng ngày: Ghiđịnhkỳ Sơ đồ 2.4: Quy trình hạch toán doanh thu tại Công ty TNHH Mai Hương Ví dụ 1: Ngày 06/12/2016 Công ty bán cho công ty ...

1.4. Một số điểm khác biệt giữa Thông tư 200 và Quyết định 48 trong công tác kế toán doanh thu, chi phí và xác định kết quả hoạt động kinh doanh. Ngày 22/12/2014, Bộ Tài chính ban hành Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán ...

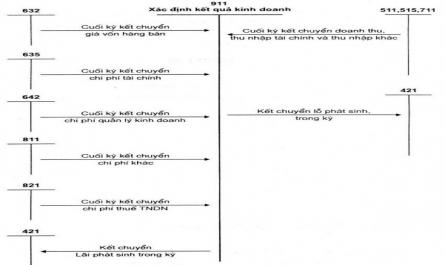

Sơ đồ 1.7 – sơ đồ hạch toán xác định kết quả hoạt động kinh doanh. 1.3. Tổ chức vận dụng hệ thống sổ sách vào công tác doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Để phản ánh đầy đủ, kịp thời, liên ...

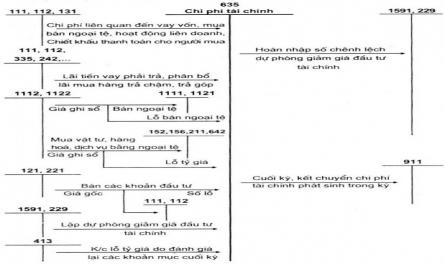

- Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư; - Lỗ tỷ giá hối đoái phát sinh trong kỳ; Lỗ tỷ giá hối đoái do đánh giá lại cuối năm tài chính các khoản mục tiền tệ có gốc ngoại tệ; - Số trích lập dự phòng giảm giá ...

Nội dung và kết cấu tài khoản 511 và 521: Tài khoản 511 Nợ Có - Số thuế tiêu thụ đặc biệt hoặc thuế xuất khẩu phải nộp. - Thuế GTGT phải nộp theo phương pháp trực tiếp. - Trị giá hàng bán bị trả lại và các khoản giảm giá hàng ...

2.2.1.1. Đặc điểm doanh thu bán hàng tại công ty 39 2.2.1.2. Chứng từ sử dụng 39 2.2.1.3. Tài khoản sử dụng 39 2.2.1.4. Quy trình hạch toán 39 2.2.2. Kế toán giá vốn hàng bán tại Công ty TNHH Mai Hương 48 2.2.2.1. Nội dung giá vốn hàng bán 48 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Dân Lập Hải Phòng Iso 9001:2008 Khóa Luận Tốt Nghiệp Ngành: Kế Toán – Kiểm Toán Sinh Viên : Nguyễn Tuấn Anh Giảng Viên Hướng Dẫn : Ths. Ninh Thị Thùy Trang Trường Đại Học Dân Lập Hải Phòng ...

Tính chuyên nghiệp của mình với các khách hàng, đối tác và đặc biệt là các tổ chức tài chính, nhà đầu tư, kiểm toán và các cơ quan chức năng có liên quan. Đây là yếu tố cũng hết sức có giá trị khi xây dựng thương hiệu cho riêng ...

CHƯƠNG 3 MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN HÀNG HÓA TẠI CÔNG TY CỔ PHẦN DTC VIỆT NAM 3.1 Nhận xét chung về công tác kế toán hàng hóa tại công ty CP DTC Việt Nam Với đội ngũ lãnh đạo năng động, khả năng nắm ...

Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16, Trang 17, Trang 18, Trang 19,