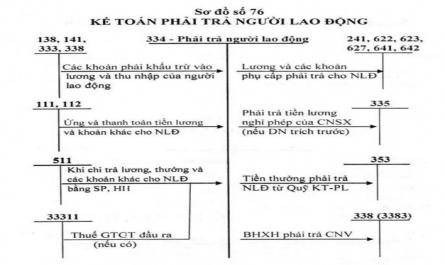

- Kết chuyển tiền lương công nhân viên chức chưa lĩnh Dư nợ (nếu có): số trả thừa cho CNV chức Dư có: Tiền lương, tiền công và các khoản khác còn phải trả CNV chức TK 338: Phải trả và phải nộp khác: Dùng để phản ánh các khoản ...

Trong đó: L - Tổng tiền lương trả theo sản phẩm luỹ tiến. Đg - Đơn giá cố định tính theo sản phẩm k - Tỷ lệ tăng thêm để có đơn giá luỹ tiến Q 0 - sản lượng thực tế hoàn thành Q 1 - sản lượng vượt mức khởi điểm Ưu điểm : ...

Hoàn thiện và nâng cao nhờ thường xuyên được khôi phục và phát triển, còn bản chất của tái sản xuất sức lao động là có được một tiền lương sinh hoạt nhất định để họ có thể duy trì và phát triển sức lao động mới (nuôi ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Dân Lập Hải Phòng Iso 9001:2015 Khóa Luận Tốt Nghiệp Ngành: Kế Toán - Kiểm Toán Sinh Viên : Ngô Diệu Linh Giảng Viên Hướng Dẫn : Ths. Lê Thị Nam Phương Hoàn Thiện Tổ Chức Kế Toán Tiền Lương ...

Hiện hành của Nhà nước, của Bộ Tài chính về các vấn đề như: cách tính lương, phân bổ tiền lương cũng như phải đầy thực hiện đúng hệ thống sổ sách, chứng từ kế toán có liên quan. Do Nhà Nước ban hành và những Quy định của ...

Kèm theo 04 chứng từ gốc: Người lập Kế toán trưởng (Ký, họ tên) (Ký, họ tên) Nghiệp vụ 2: Cuối tháng 3/04 kế toán tiền lương tiến hành hạch toán lương BHXH trả thay lương cho nhân viên Nguyễn Tuấn Anh vào Sổ chi tiết TK 3383 như sau: ...

Căn cứ vào bảng thanh toán tạm ứng tiền lương kỳ I, kế toán tiền lương lập phiếu chi tạm ứng lương kỳ I: Đơn vị: Cty Dược phẩm kim bảng Địa chỉ: thị trấn quế-nam hà Tel: 0351.820056 PHIẾU CHI Ngày 5 tháng 3 năm 2004 Quyển số: 02 ...

Lương tháng = mức lương tối thiểu * HS lương theo cấp bậc chức vụ và phụ cấp theo lương Lương thời gian được áp dụng cho các phòng ban, bộ phận quản lý, tính theo hệ số lương của Công ty, lương của trưởng phòng hành chính được ...

+ Sổ sách: Hình thức nhật ký chứng từ gồm các loại sổ kế toán sau: - Nhật ký chứng từ - Bảng kê - Sổ cái - Sổ hoặc thẻ kế toán chi tiết + Trình tự ghi sổ: Một nhật ký chứng từ có thể mở cho một tài khoản hoặc có thể mở ...

II. ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN CỦA CÔNG TY. 1. Đặc điểm tổ chức bộ máy kế toán của Công ty. *. Phương thức tổ chức bộ máy kế toán. K ế Toán Tr ưở ng (kiêm k ế toán t ổ ng h ợ p) Kế toán tiêu thụ hàng hóa, thanh toán ...

Trang 7, Trang 8, Trang 9, Trang 10, Trang 11, Trang 12, Trang 13, Trang 14, Trang 15, Trang 16,