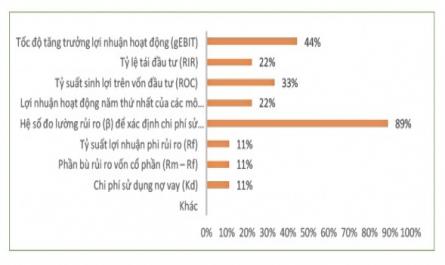

Brand Finance được áp dụng cho các ngành sản xuất, dịch vụ nói chung, chưa có mô hình định giá đặc thù dành riêng cho ngân hàng thương mại. 1.2 Khe hở nghiên cứu và cơ sở đề xuất mô hình định giá thương hiệu NHTM Việt Nam Hiện nay, ...

DANH MỤC SƠ ĐỒ VÀ HÌNH ẢNH Hình 2.1 Mô hình định giá thương hiệu theo phương pháp Interbrand 34 Hình 2.2 Mô hình định giá thương hiệu theo phương pháp Brand Finance 36 Hình 2.3 Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam 39 Sơ ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kinh Tế Tp. Hồ Chí Minh Nguyễn Thị Hồng Nhung Mô Hình Định Giá Thương Hiệu Ngân Hàng Thương Mại Việt Nam Dựa Vào Đánh Giá Của Khách Hàng Kết Hợp Với Các Chỉ Số Tài Chính Chuyên Ngành: Tài ...

Reliability Statistics Cronbach's Alpha N of Items ,770 6 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item- Total Correlation Cronbach's Alpha if Item Deleted HNQL1 16,4857 10,510 ,470 ,747 HNQL2 16,9187 10,374 ,555 ,726 HNQL3 16,8505 10,207 ...

Reliability Statistics Cronbach's Alpha N of Items ,748 7 Item-Total Statistics Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item- Total Correlation Cronbach's Alpha if Item Deleted TDL1 20,2967 12,125 ,604 ,686 TDL2 19,6901 12,157 ,537 ,700 TDL3 20,2571 12,447 ,573 ...

STT Nội dung 1 2 3 4 5 7* Khi nhận được yêu cầu từ lãnh đạo cấp cao (Ban giám đốc, Hội đồng quản trị của Ngân hàng), KTNB có thể thực hiện cả các hoạt động khác ngoài phạm vi công việc, trách nhiệm trực tiếp của mình. 8 KTNB có ...

Biến Tác giả Quốc gia Dữ liệu Kết quả Đo lường bởi nguồn nhân lực nghiệp của nhân viên trong tổ chức 8 chi nhánh Ngân hàng - IA là 1 bước trong quá trình đào tạo nhân sự của tổ chức Firehiwet Weldu Kahsay (2017) Ethiopia Dashen tại ...

Biến Tác giả Quốc gia Dữ liệu Kết quả Đo lường bởi - KTNB có chuyên môn phù hợp - KTNB chủ động (tạo hoặc kiểm soát tình huống thay vì chỉ phản ứng với tình huống) - KTNB phát triển mối quan hệ hợp tác tốt với đơn vị được ...

73. Hella Dellai và Mohamed Ali Brahim Omri (2016), Factors Affecting the Internal Audit Effectiveness in Tunisian Organizations, Research Journal of Finance and Accounting , Vol.7, No.16, 2016, 208-221. 74. Hoag, D.A. (1981), Measuring Audit Effectiveness, Internal Auditor , April: 70–78. 75. ...

KẾT LUẬN CHƯƠNG 5 Chương 5 là kết luận của luận án. Từ kết quả khảo sát, nghiên cứu sinh đã trình bày các kết quả nghiên cứu theo các mô hình được lựa chọn, từ đó đưa ra một số đề xuất, kiến nghị nhằm nâng cao tính hiệu ...

Trang 123, Trang 124, Trang 125, Trang 126, Trang 127, Trang 128, Trang 129, Trang 130, Trang 131, Trang 132,