3.2.2/ Những ý kiến đóng góp nhằm hoàn thiện công tác lập và phân tích Bảng cân đối kế toán tại công ty TNHH Dịch vụ vận tải Tân Thuận 3.2.2.1/Ý kiến thứ nhất: Hoàn thiện công tác lập Bảng cân đối kế toán tại công ty TNHH Dịch ...

3.Vốn khác của chủ sở hữu (Mã số 413) Trong năm công ty không phát sinh chỉ tiêu này Mã số 413 = 0 4.Cổ phiếu quỹ (Mã số 414) Trong năm công ty không phát sinh chỉ tiêu này Mã số 414 = 0 5.Chênh lệch tỷ giá hối đoái (Mã số 415) Trong năm ...

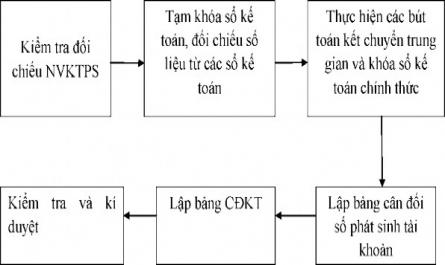

Bước 3: Thực hiện các bút toán kết chuyên trung gian và khóa sổ kế toán tại công ty TNHH Dịch vụ vận tải Tân Thuận Kế toán tiến hành thực hiện các bút toán kết chuyển và xác định kết quả kinh doanh Sơ đồ 2.4: Sơ đồ tổng hợp ...

Biểu 2.6: Sổ cái TK 133 SỔ CÁI Tên tài khoản: Thuế GTGT được khấu trừ Số hiệu TK: 133 (trích năm 2013) Đơn vị tính: đồng Ngày tháng GS Chứng từ Diễn giải NKC Số hiệu TKĐƯ Số tiền Số hiệu NT Trang sổ STT dòng Nợ Có SDĐK … … … ...

Sơ đồ 2.2 - Cơ cấu phòng kế toán tại công ty TNHH Dịch vụ vận tải Tân Thuận Kế toán vốn bằng tiền, lương, thanh toán Thủ quỹ Kế toán tổng hợp,thuế, TSCĐ Kế toán trưởng Chức năng, nhiệm vụ của từng người như sau: + Kế toán ...

Dụng kết hợp các phương pháp với nhau để thấy được mối quan hệ giữa các chỉ tiêu. Qua đó, các nhà quản trị mới đưa ra được các quyết định đúng đắn, hợp lý, nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp 1.3.2/ Nội ...

1.Hàng tồn kho (Mã số 141) Số liệu để ghi vào chỉ tiêu này là tổng số dư Nợ của các TK 151 ―Hàng mua đang đi đường‖, TK 152 ―Nguyên liệu, vật liệu‖, TK 153 ―Công cụ, dụng cụ‖, TK 154 ―Chi phí sản xuất, kinh doanh dở dang‖, TK ...

Kiện sau: + Tài sản và Nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường, được xếp vào loại ngắn hạn. + Tài sản và Nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh ...

Đạt được. - BCTC cung cấp thông tin cho các nhà đầu tư, các chủ nợ, ngân hàng, về thực trạng tài chính, thực trạng sản xuất, kinh doanh, triển vọng thu nhập, khả năng thanh toán, nhu cầu về vốn của doanh nghiệp để quyết định ...

CHƯƠNG 3: MỘT SỐ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ TOÁN TẠI CÔNG TY TNHH DỊCH VỤ VẬN TẢI TÂN THUẬN 66 3.1/ Những ưu điểm và hạn chế trong công tác kế toán nói chung và công tác lập, phân tích ...

Trang 460, Trang 461, Trang 462, Trang 463, Trang 464, Trang 465, Trang 466, Trang 467, Trang 468, Trang 469,