Biểu số 2.2 Giấy báo có ngân hàng Á Châu. (Nguồn: Phòng kế toán công ty TNHH thương mại xây dựng và vận tải Phúc Trường An) Công ty TNHH thương mại xây dựng và vận tải Phúc Trường An Địa chỉ: Số 277 Lê Thánh Tông, phường Máy Chai, ...

1.3.4 Hình thức kế toán Chứng từ ghi sổ. Đặc trưng cơ bản: Tất cả các nghiệp vụ kinh tế phát sinh được phản ánh trên chứng từ kế toán, được phân loại, tổng hợp và lập chứng từ ghi sổ. Dựa vào số liệu ghi trên Chứng từ ...

1.2.7 Kế toán thu nhập, chi phí hoạt động khác. 1.2.7.1 Kế toán thu nhập hoạt động khác: Chứng từ sử dụng: - Phiếu thu, phiếu chi - Biên bản bàn giao, thanh lý tài sản cố định - … Tài khoản sử dụng: Tài khoản 711 Thu nhập khác: ...

1.2.4 Kế toán doanh thu, chi phí hoạt động tài chính 1.2.4.1 Kế toán doanh thu hoạt động tài chính Doanh thu hoạt động tài chính là những khoản doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi nhuận được chia và doanh thu hoạt động tài ...

Kết cấu tài khoản: - Tài khoản 511 Doanh thu bán hàng và cung cấp dịch vụ Nợ TK 511 Có - Số thuế phải nộp tính trên doanh thu bán hàng trong kỳ. - Chiết khấu thương mại, giảm giá hàng bán, doanh thu hàng bán bị trả lại. - Kết chuyển ...

LỜI MỞ ĐẦU 1. Lý do chọn đề tài: Những năm gần đây nước ta đang trên đà phát triển, nền kinh tế chuyển mình rò rệt, những công ty lớn nhỏ được thành lập với nhiều hình thức khác nhau. Bên cạnh đó các doanh nghiệp phải đối ...

Hoàn Thiện Công Tác Kế Toán Doanh Thu, Chi Phí Và Xác Định Kết Quả Kinh Doanh Tại Công Ty Trách Nhiệm Hữu Hạn Thương Mại Xây Dựng Và Vận Tải Phúc Trường An Khóa Luận Tốt Nghiệp Đại Học Hệ Chính Quy Ngành: Kế Toán – Kiểm Toán Sinh ...

(1) Những chỉ tiêu không có số liệu được miễn trình bày nhưng không được đánh lại Mã số chỉ tiêu. (2) Số liệu trong các chỉ tiêu cổ dấu (*) được ghi bằng so ãm dưới hình thức ghi trong ngoặc đơn (.). (3) Đoi với doanh nghiệp có ...

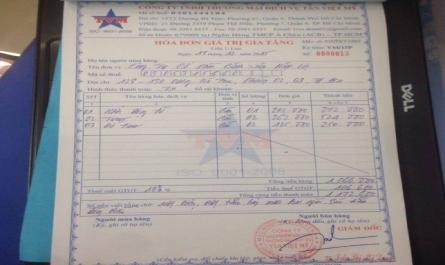

PHỤ LỤC PHỤ LỤC 1 Hóa đơn GTGT 000013 Phiếu thu 09/12 Đơn vị: CTY TNHH TM & DV TÂN VIỆT MỸ Mẫu số 01 – TT Địa chỉ:33T2 Dương Bá Trạc, F01, Q8, TP.HCM ( Ban hành theo QĐ số: 15/2006/QĐ- BTC ngày 20/03/2006 của Bộ trưởng BTC) PHIẾU THU Quyển ...

- Xác định lãi lỗ trong năm như sau : - Kết chuyển lợi nhuận trong kỳ : Lợi nhuận trong kỳ = Lợi nhuận KT trước thuế - Thuế TNDN = 248.091.773 - 54.659.706 = 193.432.067 đồng Căn cứ vào bút toán trên kế toán lên sổ cái tài khoản 911: Phụ ...

Trang 20, Trang 21, Trang 22, Trang 23, Trang 24, Trang 25, Trang 26, Trang 27, Trang 28, Trang 29,